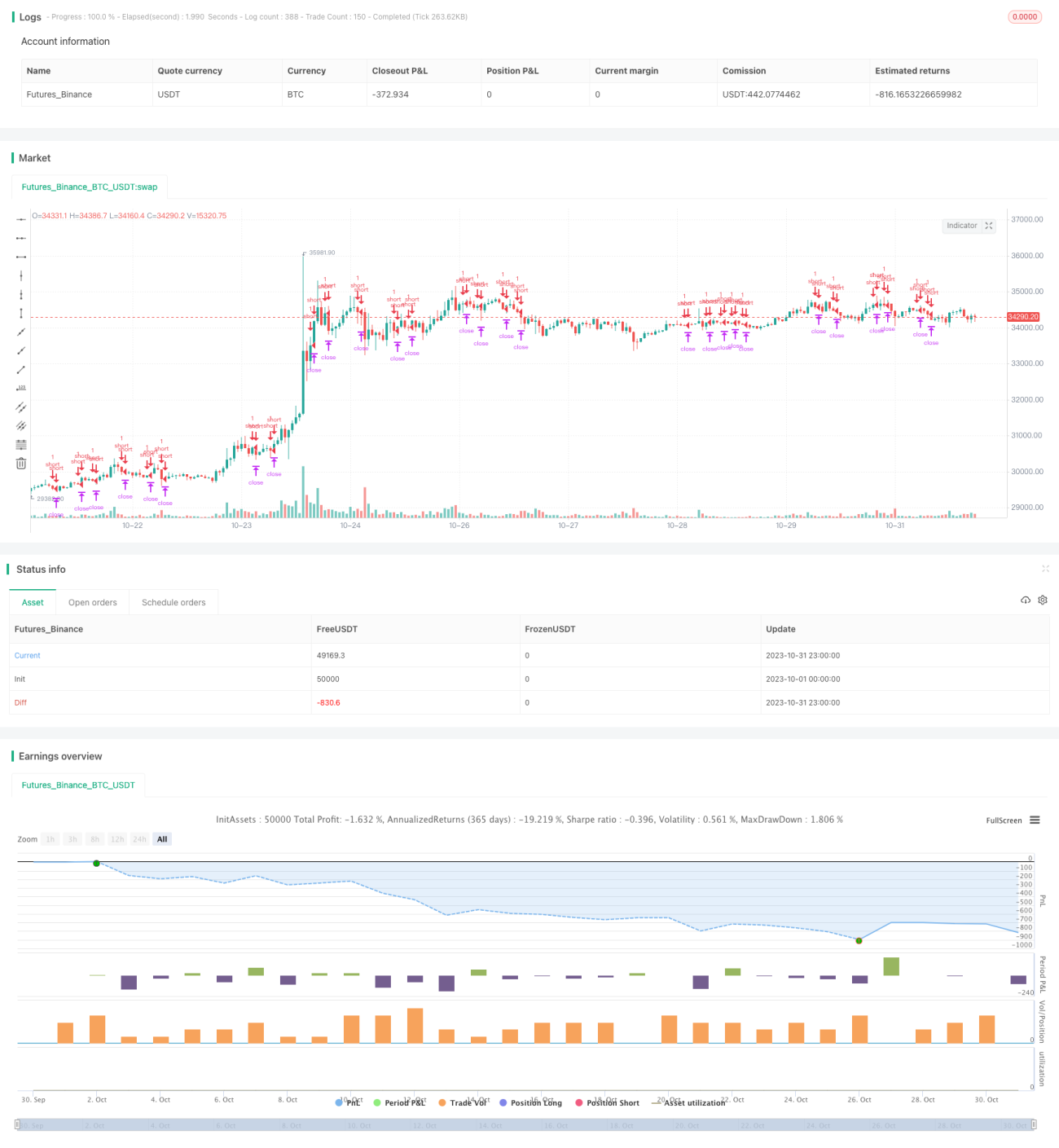

Eine Strategie basierend auf volumengewichtetem Durchschnittspreis und Stairstep EMA

Überblick

Dies ist eine kurzfristige (1-5 Minuten) Handelsstrategie für Forex und Gold, die hauptsächlich die Volumen-Preis-Beziehung aus der Tide-Theorie sowie mehrere Stairstep-EMAs nutzt, um Trendumkehrpunkte vorherzusagen und kurzfristige Trendfolgegeschäfte durchzuführen. Die Strategie eignet sich für den Hochfrequenzhandel.

Prinzip

Die Handelssignale dieser Strategie stammen aus zwei Teilen:

-

Beurteilung der Volumen-Preis-Beziehung basierend auf dem durchschnittlichen Preis des Handelsvolumens. Konkret berechnet die Strategie den EMA des durchschnittlichen Preises des Handelsvolumens über verschiedene (konfigurierbare) Zeiträume, um Änderungen des bullischen/bärischen Trends zu erkennen. Wenn der kurzfristige EMA den längerfristigen EMA nach oben kreuzt, wird dies als bullisches Signal betrachtet; wenn der kurzfristige EMA den längerfristigen EMA nach unten kreuzt, wird dies als bärisches Signal betrachtet.

-

Umkehrsignale basierend auf der Stairstep-EMA-Analyse. Stairstep-EMA bezieht sich auf die Verwendung mehrerer EMAs mit unterschiedlichen Parametern, z. B. 10-Tage-Linie, 20-Tage-Linie, 50-Tage-Linie usw. Ihre Reihenfolge wird zur Beurteilung einer Trendumkehr herangezogen. Wenn der kurzfristige EMA vor dem langfristigen EMA die Richtung ändert, deutet dies auf eine Trendumkehr hin.

Die Strategie kombiniert beide Signale, um Einstiegsentscheidungen zu treffen. Konkret: Wenn die Volumen-Preis-Beziehung bullisch ist und die Stairstep-EMAs zeigen, dass mehrere EMAs eine bullische Wende vollzogen haben, wird eine Long-Position eröffnet. Umgekehrt, wenn die Volumen-Preis-Beziehung bärisch ist und die Stairstep-EMAs zeigen, dass mehrere EMAs eine bärische Wende vollzogen haben, wird eine Short-Position eröffnet.

Vorteile

Diese Strategie kombiniert die Vorteile des volumengewichteten Durchschnittspreises und mehrerer EMAs, um die Genauigkeit und Stabilität der Signale zu erhöhen:

-

Die Beurteilung der Volumen-Preis-Beziehung auf Basis des volumengewichteten Durchschnittspreises ist genauer als eine reine Preis-EMA-Analyse und vermeidet Fehlinterpretationen durch verstärkte Preisschwankungen.

-

Die Stairstep-EMAs erhöhen durch die Anordnung mehrerer EMAs mit unterschiedlichen Parametern die Anzahl der Beurteilungsdimensionen und reduzieren Rauschen, das durch einen einzelnen EMA entstehen kann.

-

Die Kombination beider Signale ermöglicht eine gegenseitige Bestätigung und reduziert Fehlsignale.

-

Geeignet für kurzfristigen Hochfrequenzhandel, um schnelle Wendepunkte in kleinen Bereichen zu erfassen.

-

Die Parameter der Strategie können flexibel konfiguriert werden, um sie an verschiedene Instrumente und Zeitrahmen anzupassen.

Risiken

Die Strategie birgt auch einige Risiken:

-

Zu starke Abhängigkeit von technischen Indikatoren, wodurch sie durch ungewöhnliche Kursbewegungen in die Irre geführt werden kann.

-

Kurzfristige Operationen sind empfindlich gegenüber Handelskosten, daher müssen Slippage und Transaktionsgebühren kontrolliert werden.

-

Die Parameter der kurzfristigen EMAs müssen häufig optimiert werden, da sie sonst ihre Wirksamkeit verlieren können.

-

Divergenzen zwischen Volumen und Preis führen nicht zwangsläufig zu einer Umkehr, daher besteht das Risiko von Fehleinschätzungen.

-

Die Beurteilung der Reihenfolge mehrerer EMAs ist nicht vollständig zuverlässig und kann ebenfalls zu Fehleinschätzungen führen.

Gegenmaßnahmen:

-

Einbeziehung weiterer fundamentaler Faktoren in die Beurteilung.

-

Anpassung der Positionsgröße, um sicherzustellen, dass der einzelne Stop-Loss nicht zu groß ausfällt.

-

Regelmäßiges erneutes Testen und Optimieren der Parameter.

-

Handel in der Nähe wichtiger Unterstützungs- und Widerstandszonen, um die Erfolgsquote zu erhöhen.

-

Kombination mit anderen Indikatoren zur mehrdimensionalen Validierung.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Berechnungsmethoden für die Volumen-Preis-Beziehung, um stabilere Parameter zu finden.

-

Hinzufügen weiterer Ebenen der Stairstep-EMA-Indikatoren.

-

Kombination mit anderen Indikatorsignalen zur Filterung, z. B. RSI, MACD usw.

-

Optimierung des Stop-Loss-Mechanismus, z. B. Trailing-Stop-Loss, Pending-Stop-Loss usw.

-

Anpassung der Parameter an die Eigenschaften verschiedener Instrumente, um einen für das jeweilige Instrument optimierten Parametersatz zu erstellen.

-

Integration von Algorithmen des maschinellen Lernens, um Modelle mithilfe großer Datenmengen zu trainieren.

-

Erkundung verschiedener Exit-Strategien, z. B. fester Exit, Trendfolge-Exit usw.

-

Einführung eines adaptiven Parameter-Mechanismus, der Parameter automatisch an Marktveränderungen anpasst.

Zusammenfassung

Diese Strategie nutzt die Vorteile des volumengewichteten Durchschnittspreises und der Stairstep-EMAs, um kurzfristige Trendfolgegeschäfte durchzuführen. Die Strategie weist eine hohe Stabilität und Genauigkeit auf, erfordert jedoch auch eine sorgfältige Risikokontrolle und Parameteroptimierung. Bei kontinuierlicher Optimierung und Testen sowie in Kombination mit anderen technischen Indikatoren kann sie zu einer effizienten kurzfristigen Handelsstrategie werden.

- 1