Umkehrstrategie mit Kombination aus zwei gleitenden Durchschnitten und RSI-Indikator

Übersicht

Diese Strategie verwendet eine Kombination aus zwei gleitenden Durchschnitten, dem Relative-Stärke-Index (RSI) und dem Parabolic SAR (PSAR), um Wendepunkte im Kurs zu identifizieren und bei Eintreten dieser Wendepunkte Kauf- und Verkaufsaufträge auszuführen. Es handelt sich um eine Reversal-Handelsstrategie.

Prinzip

Die Strategie nutzt die folgenden technischen Indikatoren, um Preisumkehrpunkte zu bestimmen:

-

Zwei gleitende Durchschnitte: Berechnung eines schnellen gleitenden Durchschnitts (MA schnell) und eines langsamen gleitenden Durchschnitts (MA langsam). Wenn der schnelle Durchschnitt den langsamen von unten nach oben kreuzt, wird ein bullischer Markt angenommen und eine Long-Position eröffnet. Wenn der schnelle Durchschnitt den langsamen von oben nach unten kreuzt, wird ein bärischer Markt angenommen und eine Short-Position eröffnet.

-

RSI-Indikator: Der RSI berechnet die durchschnittliche prozentuale Kurssteigerung und den durchschnittlichen prozentualen Kursrückgang über einen bestimmten Zeitraum, um überkaufte oder überverkaufte Bedingungen zu erkennen. Ein RSI über 70 signalisiert einen überkauften Bereich, ein RSI unter 30 einen überverkauften Bereich.

-

PSAR-Indikator: Der Parabolic SAR zeigt die Trendrichtung an. Liegen die SAR-Punkte unter dem Kurs, handelt es sich um einen bullischen Markt; liegen sie darüber, um einen bärischen Markt.

-

ADX-Indikator: Der ADX misst die Stärke der Kursbewegung und gibt Aufschluss über die Trendstärke. Ein ADX-Wert über 20 deutet auf einen Trendmarkt hin, unter 20 auf eine Seitwärtsbewegung.

Die Logik zur Erzeugung von Kauf- und Verkaufssignalen basierend auf den oben genannten Indikatoren ist wie folgt:

Kaufsignal: Der schnelle MA kreuzt den langsamen MA von unten nach oben, der RSI liegt unter 30 (überverkaufter Bereich), der SAR-Punkt liegt über dem Kurs, der ADX ist größer als 20 → ein Kaufsignal wird ausgelöst.

Verkaufssignal: Der schnelle MA kreuzt den langsamen MA von oben nach unten, der RSI liegt über 70 (überkaufter Bereich), der SAR-Punkt liegt unter dem Kurs, der ADX ist größer als 20 → ein Verkaufssignal wird ausgelöst.

Bei Auftreten eines Kauf- bzw. Verkaufssignals wird mit 10 % des Kapitals eine Long- bzw. Short-Position eröffnet. Wenn das Umkehrsignal seine Gültigkeit verliert, wird die Position zur Risikobegrenzung umgehend glattgestellt.

Vorteile

- Die Verwendung von zwei gleitenden Durchschnitten zur Bestimmung des übergeordneten Trends in Kombination mit Indikatoren wie RSI und SAR zur Filterung von Fehlsignalen ermöglicht eine relativ präzise Erkennung von Wendepunkten.

- Die Kombination mehrerer Indikatoren reduziert Fehlsignale, die bei der Verwendung nur eines einzigen technischen Indikators auftreten könnten.

- Die Festlegung von Stop-Loss-Bedingungen ermöglicht eine effektive Risikokontrolle.

- Die Strategie ist einfach und klar umsetzbar.

- Die Strategie bietet Ansätze sowohl für steigende als auch für fallende Märkte und kann unter verschiedenen Marktbedingungen eingesetzt werden.

Risiken und Lösungen

- Wenn die beiden gleitenden Durchschnitte ein bärisches Signal erzeugen, kann der Markt einen Fehlausbruch (False Breakout) zeigen. Dies sollte mit anderen Indikatoren überprüft werden. Die Periodenlänge der gleitenden Durchschnitte kann verlängert oder ein Bollinger-Band-Indikator zur Beurteilung der Echtheit von Ausbrüchen hinzugefügt werden.

- Der RSI kann aufgrund falscher Parametereinstellungen Fehlsignale erzeugen. Die RSI-Parameter sollten entsprechend angepasst und andere Indikatoren zur Bestätigung des RSI-Signals hinzugezogen werden.

- Wenn der ADX unter 20 fällt, sollte der Handel ausgesetzt werden, um Reversal-Trades in richtungslosen Märkten zu vermeiden. Alternativ kann die Periodenlänge des ADX reduziert werden.

- Ein zu eng gesetzter Stop-Loss kann zu unnötigen Verlusten führen. Der Stop-Loss sollte an die Volatilität des Marktes angepasst werden.

- Die Handelsfrequenz könnte zu hoch sein. Die Periodenlänge der gleitenden Durchschnitte kann angepasst werden, um die Anzahl der Trades zu reduzieren.

Optimierungsmöglichkeiten

- Testen verschiedener Kombinationen von MA-Periodenlängen, um die optimalen Parameter zu finden.

- Testen verschiedener RSI-Parameter, um die Erkennung von überkauften und überverkauften Bereichen zu optimieren.

- Versuchsweises Hinzufügen weiterer Indikatoren wie Bollinger-Bänder oder KDJ, um die Logik der Kauf-/Verkaufssignale zu erweitern.

- Implementierung eines dynamischen Stop-Loss-Mechanismus basierend auf unterschiedlichen Instrumenten und Marktbedingungen.

- Hinzufügen eines Positionsmanagement-Ansatzes, um Gewinne besser dem Trend folgen zu lassen.

- Testen verschiedener ADX-Parameter, um den optimalen Wert für die Bestimmung der Trendstärke zu finden.

- Integration eines automatischen Stop-Loss-Moduls, sodass die Strategie selbstständig Verlustbegrenzungen vornehmen kann.

Zusammenfassung

Diese Strategie nutzt zwei gleitende Durchschnitte zur Bestimmung des übergeordneten Trends und kombiniert sie mit Indikatoren wie RSI und SAR zur Filterung von Umkehrsignalen. Nach Optimierung der Parameter kann sie Preisumkehrpunkte effektiv erkennen und so Trends vor und nach einer Umkehr erfassen. Im Live-Handel sollte auf die Risikokontrolle geachtet werden, Stop-Loss-Bedingungen sinnvoll gesetzt und die Parameter weiter optimiert werden, um die Strategie stabiler und profitabler zu machen. Insgesamt handelt es sich bei dieser Strategie um eine klar verständliche und einfach umsetzbare Kombination von Indikatoren, die eine zuverlässige Reversal-Strategie darstellt.

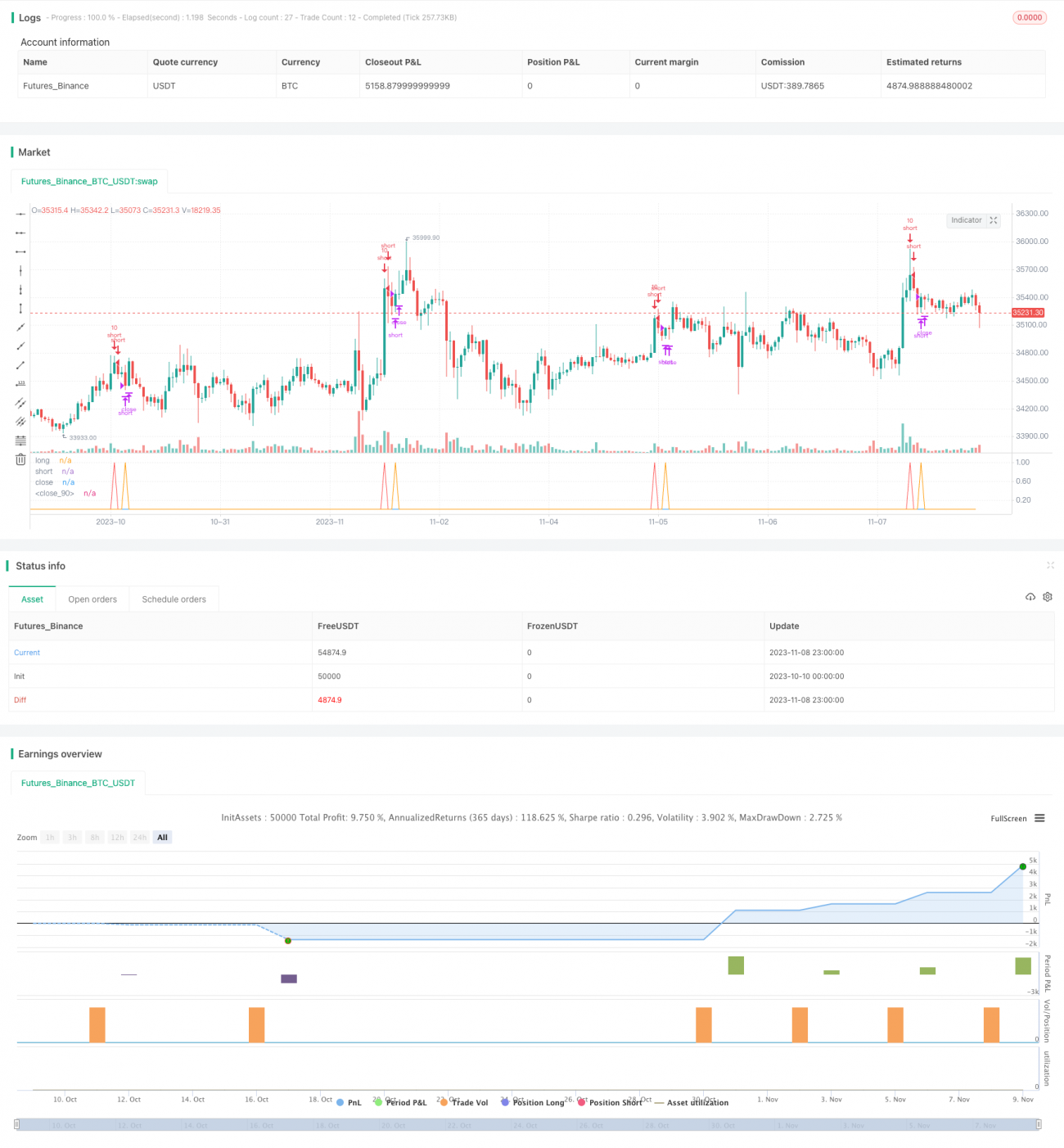

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1