Dynamische Durchbruch-Gleitender-Durchschnitt-Handelsstrategie

Übersicht

Die Hauptidee dieser Strategie besteht darin, mehrere gleitende Durchschnitte unter Verwendung des Ratio OCHL Averager-Indikators mit unterschiedlichen Perioden zu erstellen und basierend auf den Kreuzungsformationen dieser gleitenden Durchschnitte Kauf- und Verkaufssignale zu generieren. Sie kann Preistrends dynamisch erfassen und eignet sich für den mittel- bis kurzfristigen Handel.

Strategieprinzip

Die Strategie verwendet zwei Ratio OCHL Averager-Indikatoren mit unterschiedlichen Perioden, die als schnelle Linie und langsame Linie dienen. Die Berechnungsformel des Ratio OCHL Averager-Indikators lautet wie folgt:

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)*vorheriger Tages Ratio OCHL Averager

Dabei ist b das Verhältnis, das die Preisschwankungen des aktuellen Tages darstellt, und c der normalisierte Wert von b. Der Ratio OCHL Averager-Indikator integriert die vier Preise Eröffnungskurs, Schlusskurs, Höchstkurs und Tiefstkurs, um einen gleitenden Durchschnitt zu bilden.

Die Strategie setzt eine kurze Periode für die schnelle Linie und eine lange Periode für die langsame Linie. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird ein Kaufsignal erzeugt; umgekehrt, wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, wird ein Verkaufssignal erzeugt. Das Prinzip der Kreuzung gleitender Durchschnitte wird genutzt, um Trends zu erfassen.

Strategievorteile

-

Der Ratio OCHL Averager-Indikator glättet Preisdaten effektiv, filtert Marktrauschen und macht Handelssignale zuverlässiger.

-

Die Kreuzung von zwei gleitenden Durchschnitten in Kombination mit unterschiedlichen Perioden zur Bestimmung der Trendrichtung kann den Beginn neuer Trends gut erkennen.

-

Durch Anpassung der Periodenparameter der schnellen und langsamen Linie kann die Strategie an verschiedene Marktbedingungen angepasst werden.

-

Die Strategie ist einfach und intuitiv, leicht zu verstehen und umzusetzen.

-

Stop-Loss- und Take-Profit-Niveaus können flexibel festgelegt werden, um das Risiko zu kontrollieren.

Strategierisiken

-

Die Strategie mit gleitenden Durchschnittskreuzungen kann viele falsche Signale erzeugen; eine Kombination mit anderen technischen Indikatoren zur Filterung ist erforderlich.

-

Die Periodenparameter der schnellen und langsamen Linie müssen sinnvoll gewählt werden; eine falsche Parameterwahl kann die Strategieleistung beeinträchtigen.

-

Die Doppel-Gleitenden-Durchschnitts-Kreuzungsstrategie ist eine Trendfolgestrategie und eignet sich nicht für Seitwärtsmärkte; sie sollte in trendenden Märkten eingesetzt werden.

-

Stop-Loss-Punkte müssen angemessen angepasst werden, um Verlustrisiken zu verringern, und Take-Profit-Punkte sollten ebenfalls sinnvoll gesetzt werden.

Optimierungsrichtungen

-

Es kann in Betracht gezogen werden, Impulsindikatoren wie MACD, KDJ usw. zur Signalfilterung zu integrieren, um die Signalqualität zu verbessern.

-

Verschiedene Kombinationen von Periodenparametern für schnelle und langsame Linien können getestet werden, um optimale Parameter zu finden.

-

Stop-Loss- und Take-Profit-Punkte können basierend auf Backtest-Ergebnissen optimiert werden, um die besten Einstellungen zu finden.

-

Es kann in Betracht gezogen werden, Parameter in bestimmten Marktumgebungen dynamisch anzupassen, z. B. die Periodenparameter zu erhöhen, wenn der Markt seitwärts schwankt.

Zusammenfassung

Die Gesamtidee der Strategie ist klar und verständlich. Durch die Kreuzung von schnellen und langsamen gleitenden Durchschnitten wird die Trendrichtung bestimmt. Es handelt sich um eine dynamische Tracking-Strategie, die für den mittel- bis kurzfristigen Handel geeignet ist. Es gibt noch viel Optimierungspotenzial; durch Parameteranpassung, Signalfilterung usw. kann die Strategieleistung weiter verbessert werden. Insgesamt ist es eine flexible und praktische Trendhandelsstrategie.

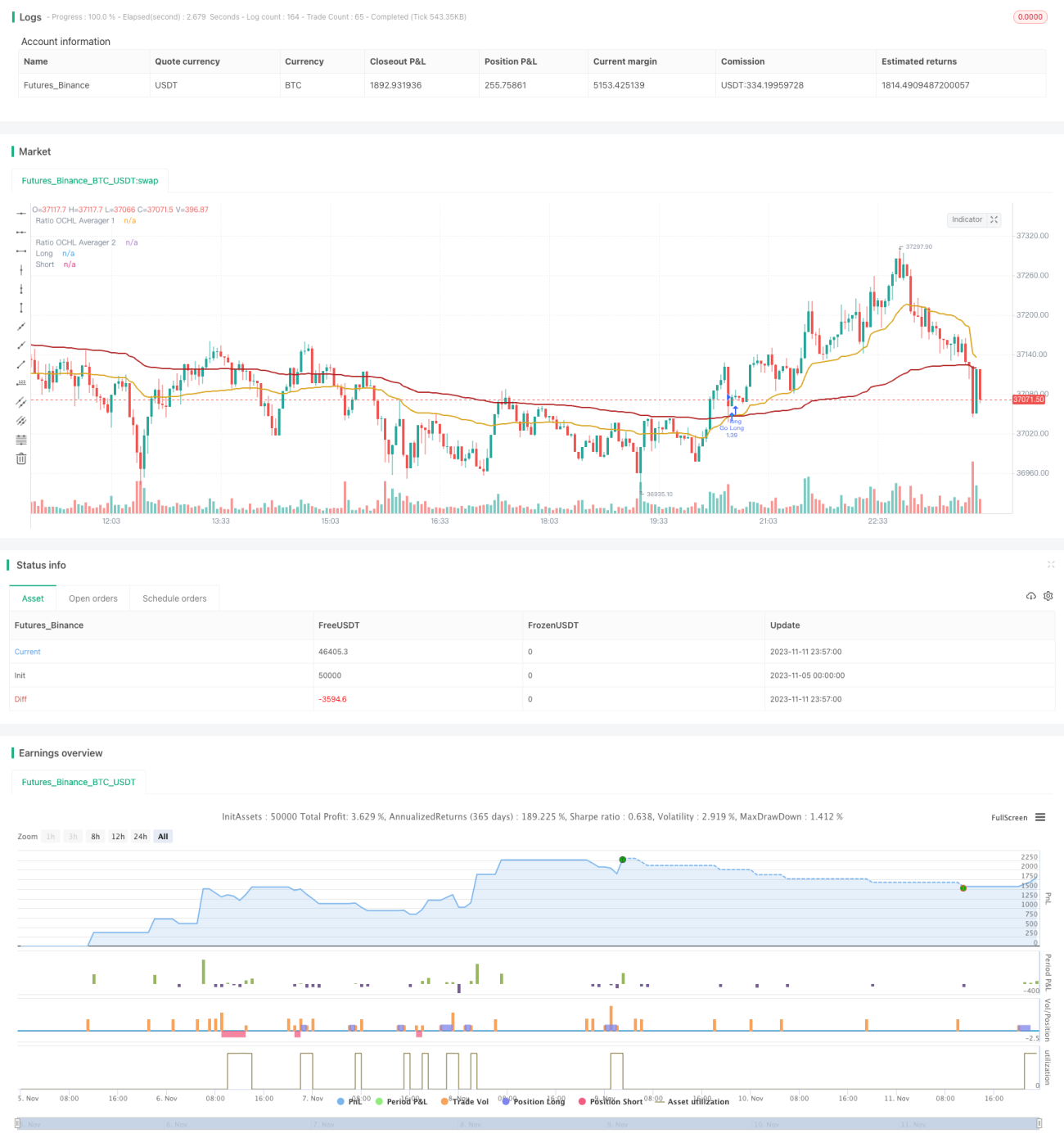

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1