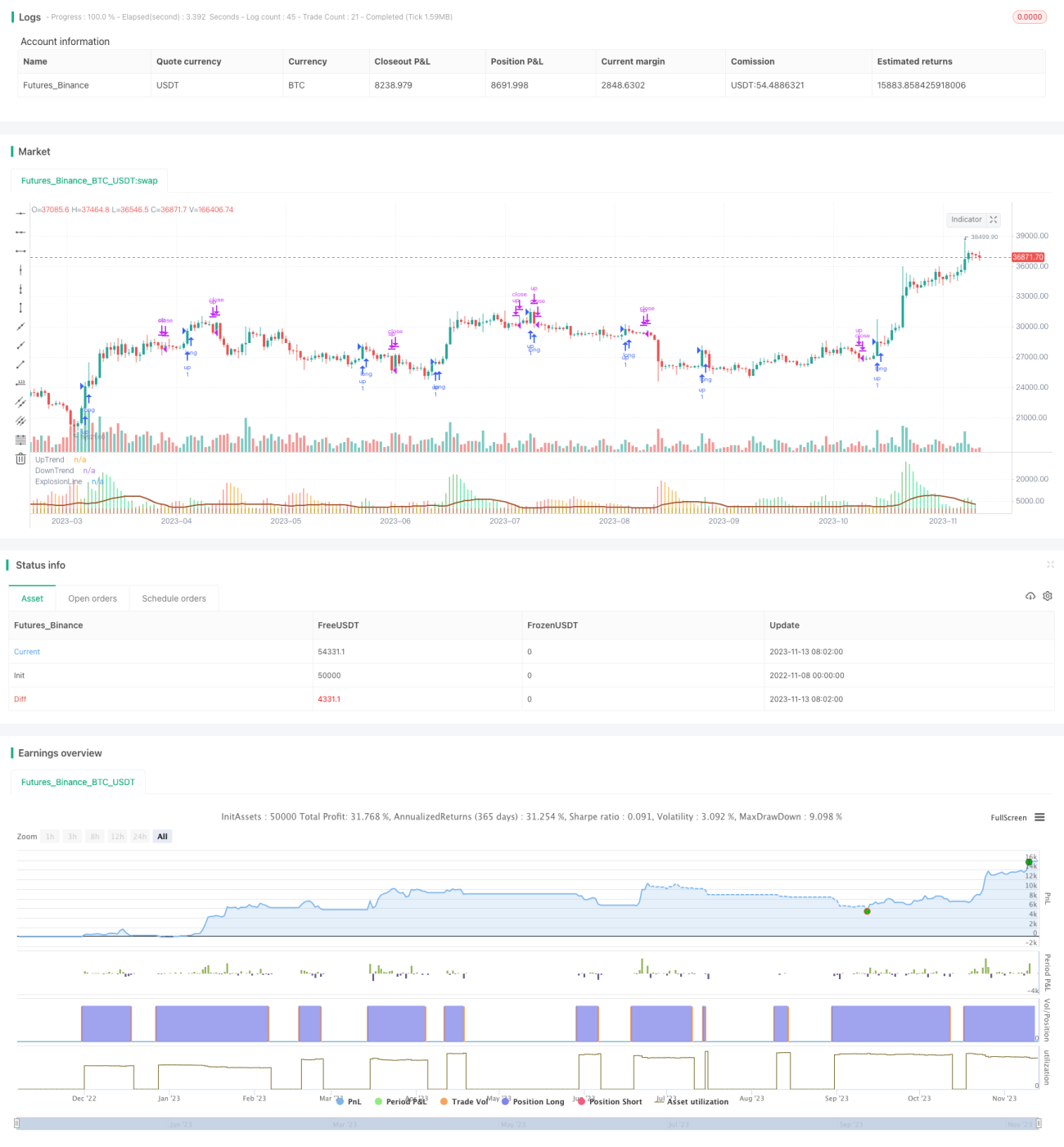

Dynamische MACD-Trendstrategie

Überblick

Diese Strategie basiert auf dem dynamischen Mark-Gleitenden Durchschnitt (Mark-Durchschnitt) und filtert Handelssignale mit Bollinger-Bändern und dem RSI. Sie implementiert einen trendfolgenden Ansatz, der nur Long-Positionen eingeht, keine Shorts. Die Strategie berechnet die Veränderung des dynamischen Mark-Gleitenden Durchschnitts des Heikin-Ashi-Schlusskurses, um den Trend zu bestimmen, und vergleicht diesen mit den Bollinger-Bändern, um Handelssignale zu generieren. In Kombination mit dem RSI-Filter können Trendausbrüche zuverlässig erkannt und dem Trend gefolgt werden.

Funktionsweise der Strategie

Kern der Strategie ist die Berechnung der Veränderung des dynamischen Mark-Gleitenden Durchschnitts des Heikin-Ashi-Schlusskurses. Konkret wird die Differenz zwischen dem aktuellen und den beiden vorherigen Balken des Mark-Gleitenden Durchschnitts ermittelt und mit einem Empfindlichkeitsfaktor multipliziert, um den exakten Veränderungswert zu erhalten.

Dieser Veränderungswert wird dann mit der Differenz zwischen dem oberen und unteren Bollinger-Band verglichen. Ist die Veränderung größer als die Bandbreite, gilt der Trend als "ausgebrochen". Ist der Ausbruch positiv (Veränderung des Mark-Durchschnitts positiv), wird ein Long-Signal zusammen mit einem grünen Histogrammbalken ausgegeben. Ist der Ausbruch negativ (Veränderung negativ), wird ein Schließungssignal mit einem roten Histogrammbalken generiert.

Zusätzlich ist ein RSI-Filter integriert: Ein Long-Signal wird nur dann ausgegeben, wenn der RSI über einem Schwellenwert liegt. Dadurch werden falsche Signale bei Trendumkehrungen vermieden.

Vorteile der Strategie

- Der dynamische Mark-Gleitende Durchschnitt erlaubt eine effektive Verfolgung von Trendveränderungen.

- Die Bollinger-Bänder als dynamischer Indikator verbessern in Kombination mit dem Mark-Durchschnitt die Erkennung von Trendausbrüchen.

- Der RSI-Filter vermeidet Fehlsignale durch Erholungen von Tiefstständen.

- Da nur Long-Positionen eingegangen werden, eignet sie sich besonders für anhaltend steigende Märkte (Bullenmärkte).

- Flexible anpassbare Parameter erlauben eine Optimierung für verschiedene Anlageklassen und Zeitrahmen.

Risiken der Strategie

- Da keine Short-Positionen möglich sind, kann nicht von fallenden Kursen profitiert werden.

- Starke Abhängigkeit von der Parameteroptimierung; verschiedene Anlageklassen und Zeiträume erfordern ein erneutes Testen.

- Trendumkehrungen können nicht effektiv erfasst werden, was zu größeren Verlusten führen kann.

- Eine falsche Einstellung des RSI-Filters kann dazu führen, dass Handelsmöglichkeiten verpasst werden.

- Hohe Parameterempfindlichkeit kann zu Rauschtrades führen.

Mögliche Gegenmaßnahmen: Anpassung der Parameter in Richtung Robustheit, Kombination mit anderen Indikatoren zur Erkennung von Trendumkehrungen, Einsatz nur in klar ausgeprägten längerfristigen Trends.

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für Verbesserungen:

- Verwendung unterschiedlicher Preisquellen (z.B. Schlusskurs, gleitende Mittelwerte) zur Glättung.

- Anpassung der Perioden für den Mark-Durchschnitt und die Bollinger-Bänder, um sie auf verschiedene Anlageklassen zu optimieren.

- Ersatz des Empfindlichkeitsfaktors durch ein Verhältnis zur intuitiveren Darstellung.

- Hinzufügen weiterer Filter wie Trendlinien, Volumen o.Ä. zur Erhöhung der Signalqualität.

- Entwicklung einer Short-Strategie für gegensätzliche Marktbewegungen basierend auf Indikatorformationen.

- Integration eines Stop-Loss-Mechanismus zur besseren Risikosteuerung.

Zusammenfassung

Insgesamt handelt es sich um eine relativ stabile Trendfolgestrategie. Sie nutzt einen dynamischen Gleitenden Durchschnitt zur Trendbestimmung, Bollinger-Bänder zur Identifizierung von Ausbruchspunkten und den RSI zur Filterung falscher Signale. Das Ergebnis ist ein reines Long-Trendsystem. Allerdings birgt die Strategie auch Risiken: Die Parameter müssen für verschiedene Anlageklassen und Zeitrahmen optimiert werden, und sie kann nicht von fallenden Märkten profitieren. Optimierungsmöglichkeiten wie die Verbesserung der Signalqualität, die Entwicklung einer Short-Strategie oder die Integration eines Stop-Loss bieten Potenzial für bessere Ergebnisse.

- 1