Auf gleitenden Durchschnitten basierte Trendfolgestrategie

Übersicht

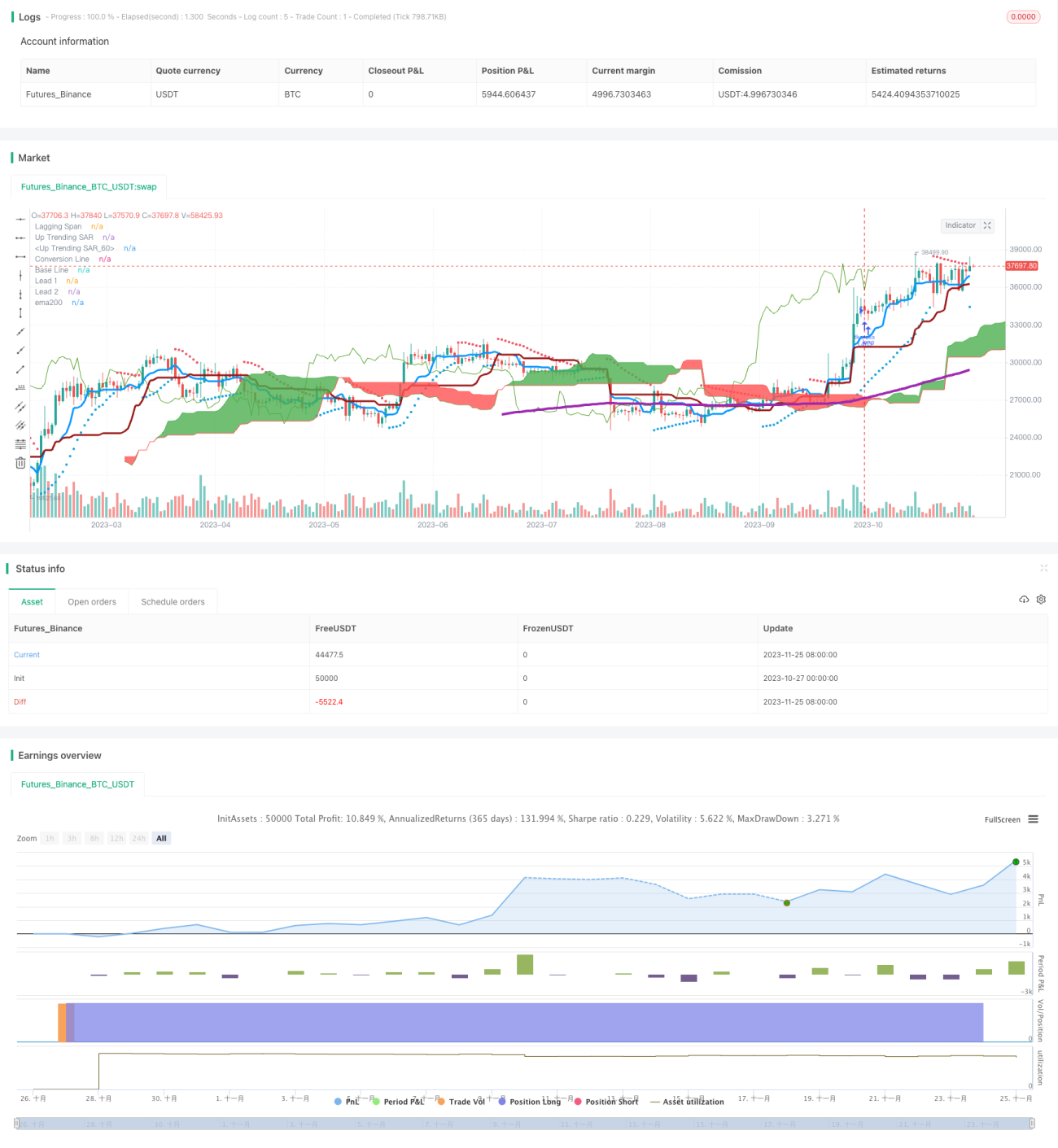

Diese Strategie ist eine trendfolgende Strategie, die auf gleitenden Durchschnitten basiert. Sie nutzt den Ichimoku-Wolken-Indikator zur Bestimmung der Trendrichtung und kombiniert diesen mit einem 200-Tage-gleitenden Durchschnitt zur Signalfilterung, um dem Trend zu folgen.

Funktionsweise der Strategie

Die Strategie verwendet hauptsächlich die Tenkan-sen (Konversionslinie) und die Kijun-sen (Baseline) des Ichimoku-Wolken-Indikators, um die Trendrichtung zu bestimmen. Die Tenkan-sen ist der Mittelwert des mittleren Kurses der letzten 9 Tage, die Kijun-sen der Mittelwert des mittleren Kurses der letzten 26 Tage. Ein Kaufsignal entsteht, wenn die Tenkan-sen die Kijun-sen von unten nach oben kreuzt; ein Verkaufssignal, wenn sie von oben nach unten kreuzt.

Die Strategie verwendet außerdem einen 200-Tage-gleitenden Durchschnitt zur Signalfilterung. Nur wenn der Schlusskurs über dem 200-Tage-Durchschnitt liegt, wird ein Kaufsignal generiert und eine Position eröffnet. Dadurch werden die meisten Fehlsignale herausgefiltert.

Für den Ausstieg wird einfach das Unterschreiten der Baseline durch die Konversionslinie als Glattstellungssignal verwendet.

Vorteile

Die Strategie kombiniert den Trendindikator Ichimoku-Wolke mit dem langfristigen Trendfilter (200-Tage-Linie), um effektiv dem Trend zu folgen und die meisten Fehlsignale herauszufiltern. Die Verwendung von Mittelwerten über Zeiträume reduziert den Einfluss extremer Kursschwankungen auf die gleitenden Durchschnitte.

Im Vergleich zur alleinigen Verwendung von gleitenden Durchschnitten kann diese Strategie Trendwenden besser erkennen und die Positionierung rechtzeitig anpassen – dies ist ihr größter Vorteil.

Risikoanalyse

Die Strategie verlässt sich hauptsächlich auf den Ichimoku-Wolken-Indikator für die Trendbestimmung, der selbst Fehlsignale erzeugen kann. Bei Fehlentscheidungen kann die Strategie zu Verlusten führen.

Eine falsche Parametereinstellung kann ebenfalls zu schlechter Performance führen. Ist der Zeitraum der Tenkan-sen zu kurz, entstehen leicht Fehlsignale; ist die Baseline zu lang, verschlechtert sich die Nachlaufeffizienz. Eine Optimierung der Parameter ist erforderlich, um ein Gleichgewicht zu finden.

Optimierungsmöglichkeiten

Es kann in Betracht gezogen werden, zusätzliche Indikatoren wie den KDJ-Indikator zur Bestimmung von überkauften/überverkauften Zonen zu integrieren, um Signale zu filtern. Oder der ATR-Indikator kann zur Festlegung von Stop-Loss-Leveln verwendet werden.

Bezüglich der Parameter könnten weitere Kombinationen getestet werden, z. B. die Anpassung der Tenkan-sen auf 5 oder 7 Tage, um empfindlichere Handelssignale zu erhalten. Gleichzeitig könnte die Baseline auf etwa 20 Tage verkürzt werden, um die Nachlaufeffizienz zu verbessern.

Außerdem könnte die Strategie in bestimmten volatilen Marktphasen deaktiviert werden, um die Auswirkungen extremer Kursbewegungen zu vermeiden.

Zusammenfassung

Diese Strategie vereint die Vorteile einer Trendbestimmung mit einem langfristigen Filter und kann mittel- bis langfristige Trends effektiv nachvollziehen. Gleichzeitig müssen Parameter und Risikomanagement kontinuierlich optimiert werden, um die Auswirkungen von Fehlsignalen und Marktschwankungen zu reduzieren. Insgesamt zeigt die Strategie eine zufriedenstellende Performance und besitzt einen gewissen praktischen Anwendungswert.

- 1