Intentionsumkehr-Hüllkurven-Mittelwert-Strategie

Überblick

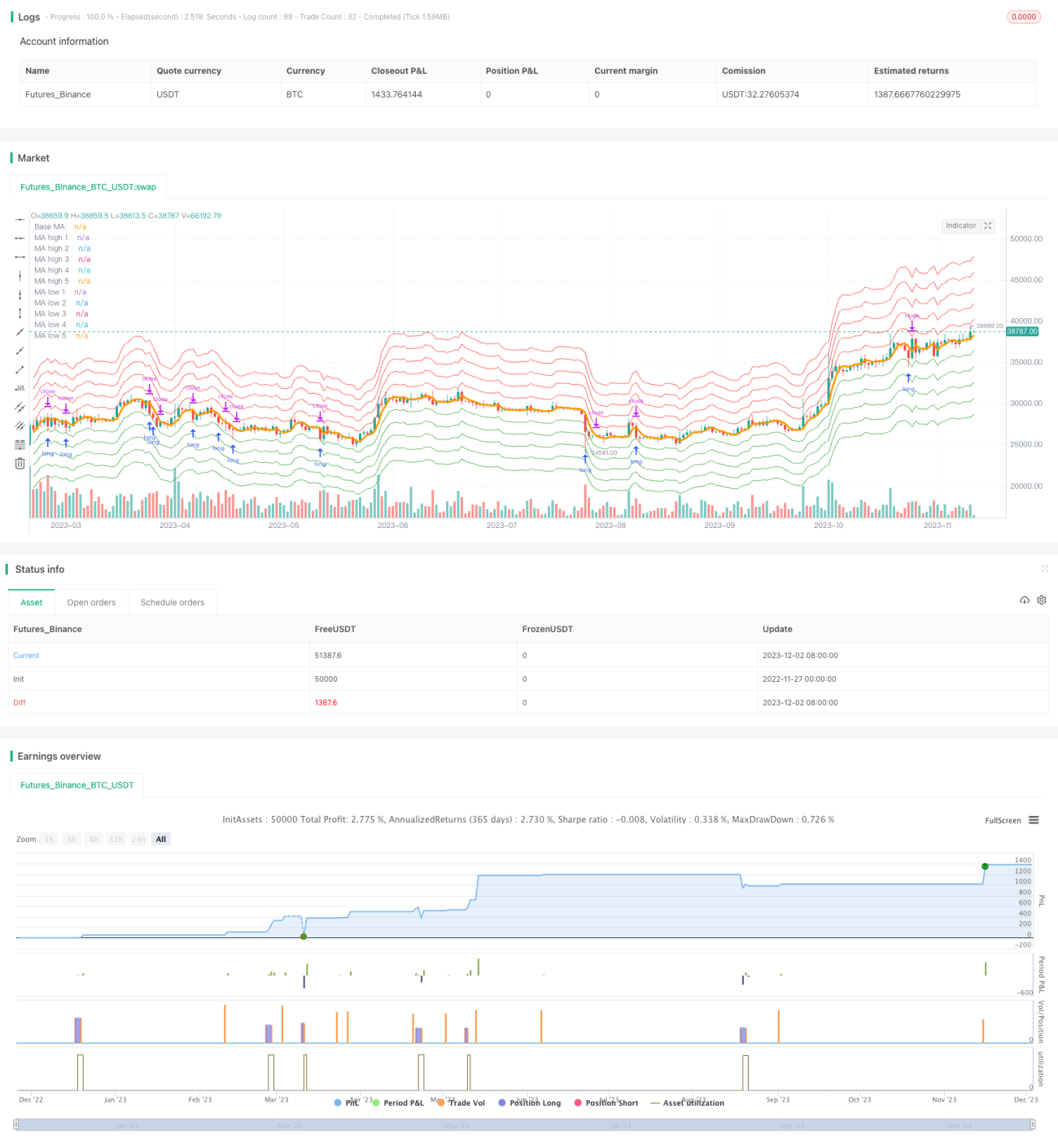

Die Intentionsumkehr-Hüllkurven-Mittelwertstrategie ist eine auf gleitenden Durchschnitten basierende Handelsstrategie zur Intentionsumkehr. Die Strategie verwendet einen doppelten exponentiellen gleitenden Durchschnitt (DEMA) als Basisberechnung und fügt darüber und darunter mehrere Hüllkurvenbänder hinzu. Wenn der Preis die Hüllkurvenbänder berührt, wird je nach Richtung eine Long- oder Short-Position eröffnet. Wenn der Preis zur gleitenden Durchschnittslinie zurückkehrt, werden die Positionen geschlossen.

Strategieprinzip

Diese Strategie verwendet den doppelten exponentiellen gleitenden Durchschnitt (DEMA) als Basisindikator. Der DEMA ist ein gleitender Durchschnitt mit hoher Empfindlichkeit gegenüber Preisänderungen. Darauf aufbauend werden auf beiden Seiten (oben und unten) mehrere Preisbänder hinzugefügt, die einen Hüllkurvenbereich um die Durchschnittslinie bilden. Der Umfang des Hüllkurvenbereichs wird vom Benutzer festgelegt, wobei jedes Preisband in einem bestimmten prozentualen Abstand zum vorherigen steht.

Wenn der Preis steigt und das obere Hüllkurvenband berührt, eröffnet die Strategie eine Short-Position; wenn der Preis fällt und das untere Hüllkurvenband berührt, eröffnet die Strategie eine Long-Position. Jedes Mal, wenn ein neues Preisband berührt wird, wird eine weitere Position hinzugefügt (Nachkauf). Wenn der Preis zur gleitenden Durchschnittslinie zurückkehrt, schließt die Strategie alle Positionen.

Durch den Hüllkurvenbereich erfasst die Strategie übermäßige Preisbewegungen und schließt bei der Umkehr mit Gewinn, um das Ziel „niedrig kaufen, hoch verkaufen“ zu erreichen. Sie eignet sich für Märkte mit ausgeprägter Mean-Reversion-Eigenschaft, wie z. B. Kryptowährungen wie Bitcoin.

Strategievorteile

- Verwendung des doppelten exponentiellen gleitenden Durchschnitts, der empfindlich auf kurzfristige Preisänderungen reagiert und Trendumkehrungen schnell erfasst.

- Hüllkurvenbereich um die Durchschnittslinie ermöglicht eine genauere Erfassung von Preisumkehrungen.

- Stufenweiser Positionsaufbau (Nachkauf) maximiert die Kapitaleffizienz.

- Schnelles Umschalten der Richtung nach Gewinnmitnahme, flexible Anpassung an Marktveränderungen.

- Frei optimierbar durch Parametereinstellungen.

Strategierisiken

- Bei starken Trends kann kein Gewinn realisiert werden, bevor die Richtung wechselt.

- Falsche Parametereinstellungen können zu übermäßigem Handel führen.

- Erfordert relativ stabile Märkte, nicht geeignet für stark schwankende Märkte.

- Zu enger Hüllkurvenbereich kann dazu führen, dass keine Positionen eröffnet werden können.

Durch angemessene Vergrößerung des Hüllkurvenbereichs und Erhöhung der Empfindlichkeit gegenüber Preisänderungen können Risiken reduziert werden. Gleichzeitig sollte die Länge des gleitenden Durchschnitts an verschiedene Marktzyklen angepasst werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung des Algorithmus für den gleitenden Durchschnitt. Es können verschiedene Arten von gleitenden Durchschnitten getestet werden.

-

Anpassung der Längenparameter des gleitenden Durchschnitts. Eine Verkürzung des Zeitraums verbessert die Erfassung kurzfristiger Preisänderungen, kann aber auch Rauschen erhöhen.

-

Optimierung der Hüllkurvenparameter. Verschiedene Prozentsatzeinstellungen können getestet werden, um die optimale Kombination zu finden.

-

Hinzufügen einer Stop-Loss-Strategie. Ein nachlaufender Stop-Loss oder ein Drawdown-Stop-Loss kann Einzelverluste effektiv begrenzen.

-

Hinzufügen von Filterbedingungen. In Kombination mit anderen Indikatorsignalen können ungültige Positionseröffnungen in irrationalen Märkten vermieden werden.

Zusammenfassung

Die Intentionsumkehr-Hüllkurven-Mittelwertstrategie nutzt einen gleitenden Durchschnittspreiskanal, um Preisumkehrmöglichkeiten effektiv zu erfassen. Sie kann flexibel an verschiedene Marktbedingungen angepasst werden. Die Strategie hat niedrige Transaktionskosten und eine hohe Rendite und ist eine empfehlenswerte quantitative Handelsstrategie.

- 1