Golden-Cross-Death-Cross-Strategie mit gleitenden Durchschnitten

Dies ist eine sehr klassische Moving-Average-Crossover-Strategie (Goldenes Kreuz/Todeskreuz). Die Strategie nutzt die beiden gleitenden Durchschnitte TENKAN und KIJUN mit unterschiedlichen Perioden, um Crossover-Signale zu erzeugen und Long- und Short-Positionen zu handeln.

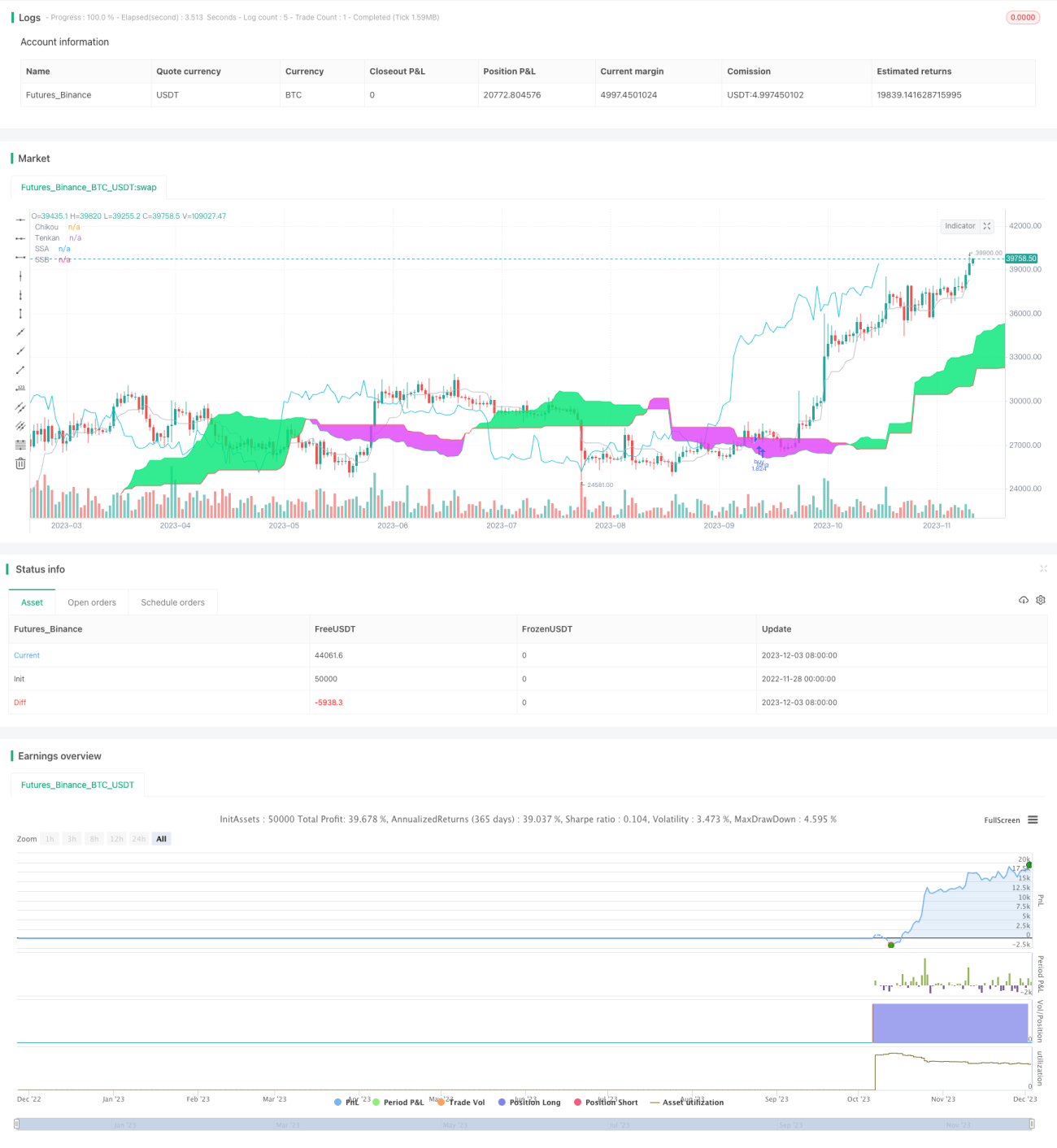

Strategieprinzip

Die Strategie basiert hauptsächlich auf einer japanischen Aktienanalyse-Methode namens „Ichimoku-Kinko-Hyo“, die mehrere gleitende Durchschnitte wie die TENKAN-Linie und die KIJUN-Linie verwendet, um die Markttrendrichtung zu bestimmen.

Zunächst ist die TENKAN-Linie eine 9-Tage-Linie, die den kurzfristigen Trend darstellt; die KIJUN-Linie ist eine 26-Tage-Linie, die den mittelfristigen Trend repräsentiert. Wenn die kurzfristige Linie die mittelfristige von unten nach oben kreuzt, wird ein Kaufsignal erzeugt; wenn sie von oben nach unten kreuzt, entsteht ein Verkaufssignal. Damit ergibt sich die klassische Moving-Average-Crossover-Strategie (Goldenes Kreuz/Todeskreuz).

Zusätzlich führt die Strategie die Senkou Span A („Luftlinie“) und Senkou Span B („Lichtwolkenlinie“) ein. Die Senkou Span A ist der Durchschnitt der kurzfristigen und mittelfristigen gleitenden Durchschnitte, während Senkou Span B der 52-Tage gleitende Durchschnitt ist. Beide bilden die „Wolkenzone“, die die langfristige Trendrichtung anzeigt. Befindet sich der Kurs oberhalb der Wolke (über den Senkou Spans), handelt es sich um einen Aufwärtstrend; unterhalb der Wolke liegt ein Abwärtstrend vor.

Schließlich überprüft die Strategie, um Fehlsignale zu filtern, die Beziehung des Kurses zur Chikou Span (OTO-Linie, die um 26 Tage nach hinten versetzte Kurslinie). Ein Kaufsignal wird nur ausgelöst, wenn der Kurs unterhalb der Chikou Span liegt; ein Verkaufssignal nur, wenn der Kurs oberhalb der Chikou Span liegt.

Vorteile der Strategie

Dies ist eine sehr typische Moving-Average-Strategie mit folgenden Hauptvorteilen:

- Durch die Verwendung zweier gleitender Durchschnitte mit unterschiedlichen Perioden können sowohl kurzfristige als auch mittelfristige Trendrichtungen effektiv beurteilt werden.

- Die Berücksichtigung der langfristigen Trendrichtung über die Senkou-Span-Wolke hilft, bullische Positionen in langfristig bärischen Märkten zu vermeiden.

- Die Prüfung des Verhältnisses zwischen Kurs und verzögerter Kurslinie filtert viele Fehlsignale heraus und reduziert unnötige Trades.

Daher nutzt die Strategie die verschiedenen Funktionen gleitender Durchschnitte, um dem Trend zu folgen und rechtzeitig Chancen auf kurze, mittlere und lange Zeithorizonte zu ergreifen.

Strategierisiken

Die Hauptrisiken der Strategie sind:

- Gleitende Durchschnitte neigen zu vielen Fehlsignalen. Ohne gut gewählte Parameter kann es zu häufigen Trades und damit zu Verlusten kommen.

- Die Strategie konzentriert sich auf technische Faktoren und ignoriert fundamentale Aspekte. Bei grundlegenden Änderungen der Unternehmensperformance oder der Marktpolitik können technische Signale ihre Gültigkeit verlieren.

- Die Strategie beschränkt sich auf Kauf- und Verkaufsentscheidungen ohne Stop-Loss-Mechanismus. Bei Fehleinschätzungen können die Verluste steigen.

Daher müssen wir nach fortschrittlicheren Gleitendendurchschnittssystemen suchen, angemessene Stop-Loss setzen oder fundamentale Signale integrieren, um die Strategie zu verbessern und Risiken zu reduzieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Suche nach stabileren und effizienteren Parameterkombinationen. Durch umfangreichere Backtests können Parameterwerte ermittelt werden, die die Strategieleistung verbessern.

- Hinzufügen eines Stop-Loss-Mechanismus. Ein angemessener Stop-Loss kann den maximalen Verlust der Strategie begrenzen.

- Integration fundamentaler Signale, z. B. Gewinnerwartungs-Revisionen, um die Zukunftsaussichten eines Unternehmens besser einzuschätzen.

- Optimierung der Chikou-Span-Strategie. Die derzeitige Umsetzung ist einfach; wir könnten stabilere und präzisere Methoden zur Bewertung des Verhältnisses zwischen aktuellem und historischem Kurs entwickeln.

- Kombination mit Aktienauswahl-Signalen. Die Einbeziehung von Faktor-Scores wie KGV oder Eigenkapitalrendite kann minderwertige Titel herausfiltern.

Zusammenfassung

Dies ist eine sehr typische und praktische Moving-Average-Strategie. Sie berücksichtigt die Trends auf kurzen, mittleren und langen Zeithorizonten und nutzt verschiedene Funktionen gleitender Durchschnitte zur Generierung von Handelssignalen mit guter Wirksamkeit. Auf dieser Grundlage kann die Strategie durch Parameteroptimierung, Stop-Loss, Aktienauswahl und andere Methoden weiter verbessert werden, um noch bessere Ergebnisse zu erzielen. Insgesamt handelt es sich um eine Quant-Strategie, die es wert ist, intensiv erforscht und langfristig verfolgt zu werden.

- 1