EMA-Schlusskurs-Durchbruchsstrategie

Übersicht

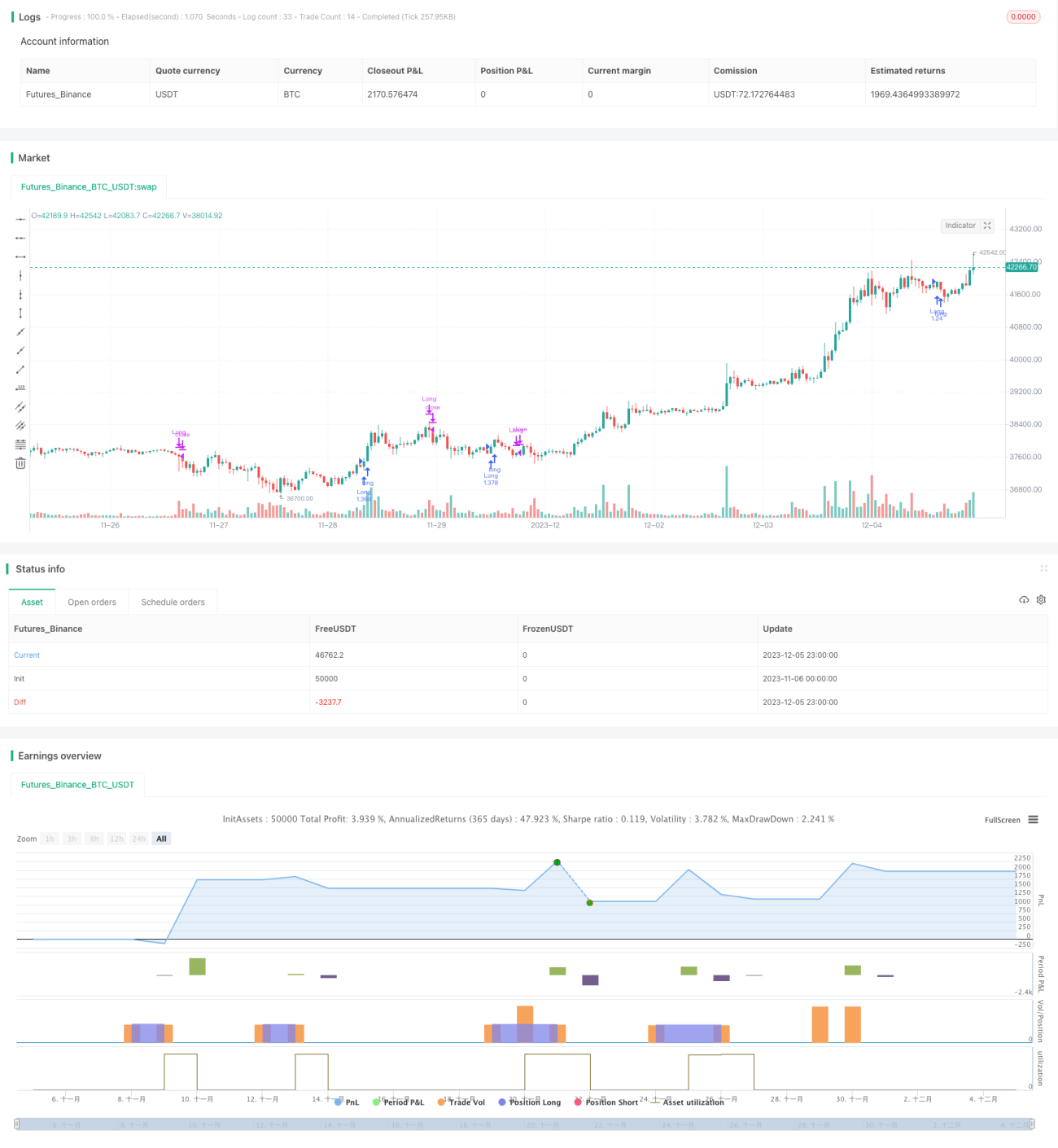

Die Strategie bestimmt die Richtung des Marktes (long oder short) anhand der Ausrichtung des exponentiell gleitenden Durchschnitts (EMA). Wenn ein bullisches Engulfing-Muster mit steigendem Volumen auftritt, wird eine Long-Position eröffnet. Schlägt die Richtung des EMA um oder erscheint ein bärisches Engulfing-Muster, wird die Position geschlossen.

Strategieprinzip

-

Zwei EMAs mit unterschiedlichen Parametern werden verwendet, um den Markttrend zu beurteilen. Liegt der kurzfristige EMA über dem langfristigen EMA, wird der Markt als bullisch angesehen; andernfalls als bärisch.

-

Solange der Markt bullisch ist, wird ein Long-Signal generiert, wenn eine bullische Kerze die vorherige Kerze vollständig umschließt (bullishes Engulfing) und das Volumen mindestens 1,2-mal so hoch ist wie das der vorherigen Kerze. Dieses Muster deutet auf eine starke bullische Kraft hin, in die man einsteigen kann.

-

Wenn sich der Trend umkehrt – d. h. der kurzfristige EMA kreuzt den langfristigen EMA von oben nach unten – zeigt dies eine abnehmende bullische Kraft, woraufhin die Position geschlossen wird. Alternativ wird die Position ebenfalls geschlossen (aktiver Stop-Loss), wenn ein bärisches Engulfing-Muster erscheint, das auf einen starken Einstieg bärischer Kräfte hinweist.

Vorteile

-

Durch die Verwendung von zwei EMAs wird die Marktstruktur relativ genau in bullische und bärische Phasen eingeteilt.

-

Das Engulfing-Muster zeigt einen plötzlichen, massiven Einstieg einseitiger Kraft, was das Erfassen großer Bewegungen ermöglicht. Die Kombination mit dem Volumenfilter verhindert Fehlsignale durch Ausbrüche ohne Bestätigung.

-

Es gibt einen Stop-Loss-Mechanismus. Statt eines festen Stop-Loss wird die Änderung der Marktstruktur als Ausstiegssignal genutzt, was unnötige Slippage durch willkürliche Stop-Losses reduziert.

Risiken

-

Die Beurteilung der Marktstruktur mittels zweier EMAs kann fehlschlagen und zu verpassten Chancen oder falschen Long-Einstiegen führen. Die EMA-Parameter sollten entsprechend angepasst werden.

-

Das Engulfing-Muster kann in Seitwärtsmärkten irreführend sein. Zusätzliche Filterbedingungen könnten Fehltrades vermeiden.

-

Das Fehlen eines festen Stop-Loss kann zu größeren Verlusten führen. Methoden wie Break-even-Stops könnten eingesetzt werden.

Optimierungsmöglichkeiten

-

Es können weitere Indikatoren wie MACD, Volumen-Oszillatoren usw. zur Beurteilung von Long/Short hinzugefügt werden.

-

Gegebenenfalls kann ein Stop-Loss mit einer bestimmten Spanne eingebaut werden.

-

Die EMA-Parameter können je nach Handelsinstrument optimiert werden.

Zusammenfassung

Die Strategie ist insgesamt klar und einfach nachvollziehbar: Sie nutzt EMAs zur Strukturbewertung und Engulfing-Muster zum Erfassen von Ausbrüchen. Zu den Vorteilen gehören eine einfache Logik und eindeutige Handelssignale. Allerdings besteht das Risiko, in falschen Trends gefangen zu sein. Durch weitere Optimierungen kann eine bessere Rendite erzielt werden.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1