EMA-Gold-Handelsstrategie basierend auf SAR- und CCI-Indikatoren

Übersicht

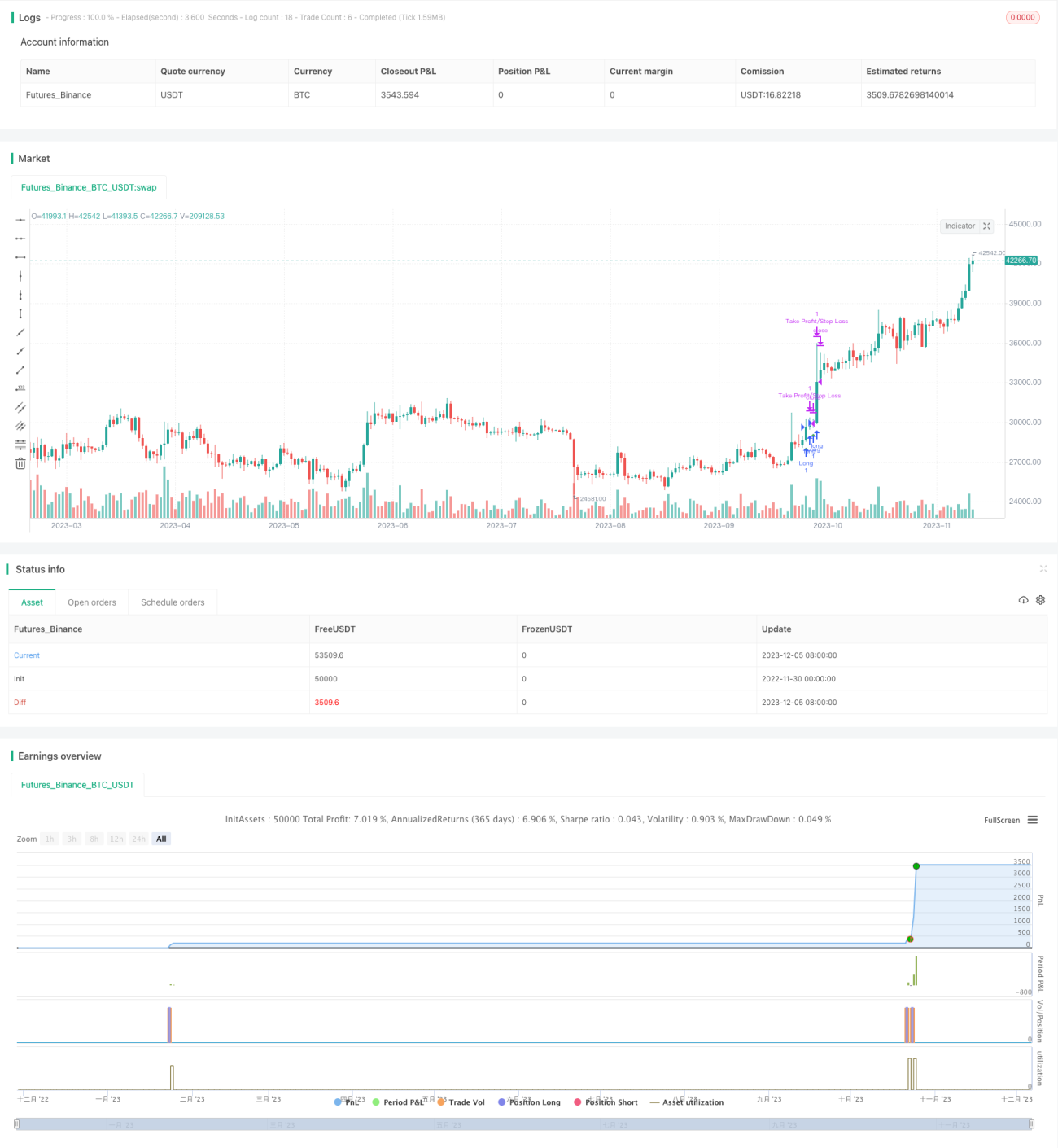

Diese Strategie ist eine Gold-M5-Handelsstrategie, die auf einer Kombination aus SAR-Indikator, CCI-Indikator und EMA-Indikator basiert. Sie nutzt drei verschiedene technische Indikatoren, um die Trendrichtung und überkaufte/überverkaufte Situation von Gold zu identifizieren und so Handelsmöglichkeiten zu erfassen, die sich aus mittelfristigen Korrekturen ergeben.

Strategieprinzip

-

Der SAR-Indikator dient zur Bestimmung der Trendrichtung und möglicher Umkehrpunkte von Gold. Wenn der SAR-Punkt unter den Kurs fällt, bedeutet dies die Bildung eines Aufwärtstrends; wenn der SAR-Punkt über den Kurs steigt, bedeutet dies die Bildung eines Abwärtstrends.

-

Der CCI-Indikator dient zur Bestimmung überkaufter oder überverkaufter Marktsituationen. Ein CCI über 100 deutet auf einen verstärkten Aufwärtstrend hin, ein CCI unter -100 auf einen verstärkten Abwärtstrend.

-

Die Kombination aus schnellem und langsamem EMA dient zur Identifizierung kurzfristiger bis mittelfristiger Wendepunkte im Kurs. Ein steigender schneller EMA begünstigt Long-Positionen, ein fallender schneller EMA begünstigt Short-Positionen.

-

Konkrete Einstiegsregeln: Wenn der SAR-Indikator von oben nach unten die 5-Minuten-EMA-Linie durchbricht und der CCI-Indikator über 100 liegt, wird Gold long gehandelt; wenn der SAR-Indikator von unten nach oben die 5-Minuten-EMA-Linie durchbricht und der CCI-Indikator unter -100 liegt, wird Gold short gehandelt.

-

Stop-Loss- und Ausstiegsregeln: Der Take-Profit liegt beim Einstiegskurs plus 7 Punkte, der Stop-Loss liegt bei der 1-Minuten-EMA-Linie.

Vorteile der Strategie

-

Die Strategie nutzt drei Indikatoren zur Identifizierung von Trendrichtungen und wichtigen Unterstützungs-/Widerstandszonen, was die Gewinnwahrscheinlichkeit erhöht.

-

Der CCI-Indikator kann falsche Ausbrüche effektiv herausfiltern. Die Kombination von SAR-Umkehrpunkten mit der Trendrichtungsbewertung verhindert wiederholte Positionseröffnungen in Seitwärtsmärkten.

-

Die Kombination aus dem Kreuzen von schnellem und langsamem EMA mit dem SAR-Indikator ermöglicht die Identifizierung von Handelsmöglichkeiten mit geringem Risiko, die aus kurzfristigen Kursanpassungen resultieren.

-

Die Parameter der Strategie wurden optimiert und eignen sich für hochvolatile Instrumente wie Gold sowie für kleine Konten.

Risikoanalyse

-

Die Strategie basiert hauptsächlich auf technischen Indikatoren. Bei schwerwiegenden Black-Swan-Ereignissen ist die Wahrscheinlichkeit eines Versagens technischer Indikatoren hoch.

-

Gold als Ware weist eine hohe Volatilität auf. Der auf die EMA-Linie gesetzte Stop-Loss könnte durchbrochen werden, was zu einem großen Einzelverlust für das Konto führt.

-

Sowohl der CCI- als auch der SAR-Indikator können Fehlsignale erzeugen, was zu unnötigen Verlusten führen kann.

-

Bei extremen Marktbewegungen steigt die Wahrscheinlichkeit von Ausfällen des Handelssystemplatzes, was dazu führen kann, dass ein Stop-Loss nicht ausgeführt wird.

Optimierungsmöglichkeiten

-

Es können verschiedene Parameterkombinationen getestet werden, um die CCI-Parameter besser an die Eigenschaften von Gold anzupassen.

-

Die Integration weiterer Indikatoren wie Kerzenformationen oder Bollinger-Bänder könnte die Stabilität der Strategie verbessern.

-

Mittels maschinellem Lernen könnten die SAR-Parameter dynamisch optimiert werden, um sich besser an Marktveränderungen anzupassen.

-

Es können verschiedene Stop-Loss-Methoden wie der Trailing-Stop-Loss getestet werden, um die Wahrscheinlichkeit eines Durchbruchs des Stop-Loss zu verringern.

-

Das Positionsmanagement kann optimiert werden, z. B. durch feste Anteile oder dynamische Anpassung der Handelsgröße, um Einzelverluste zu kontrollieren.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine relativ stabile Goldhandelsstrategie. Sie kombiniert mehrere Indikatoren, um die Trendrichtung, wichtige Unterstützungs- und Widerstandszonen sowie überkaufte/überverkaufte Bereiche zu identifizieren. Während Korrekturphasen werden Positionen eröffnet, um von der hohen Volatilität von Gold zu profitieren. Gleichzeitig wurden die Parameter der Strategie optimiert, sodass sie auch für kleine Konten im Handel geeignet ist. Allerdings birgt die Strategie auch gewisse Risiken; ein angemessenes Risikomanagement wird empfohlen. Bei weiterer Optimierung besteht noch erhebliches Potenzial zur Steigerung der Stabilität und Rentabilität der Strategie.

- 1