Dynamischer EMA herokuapp Überblickstrategie

Übersicht

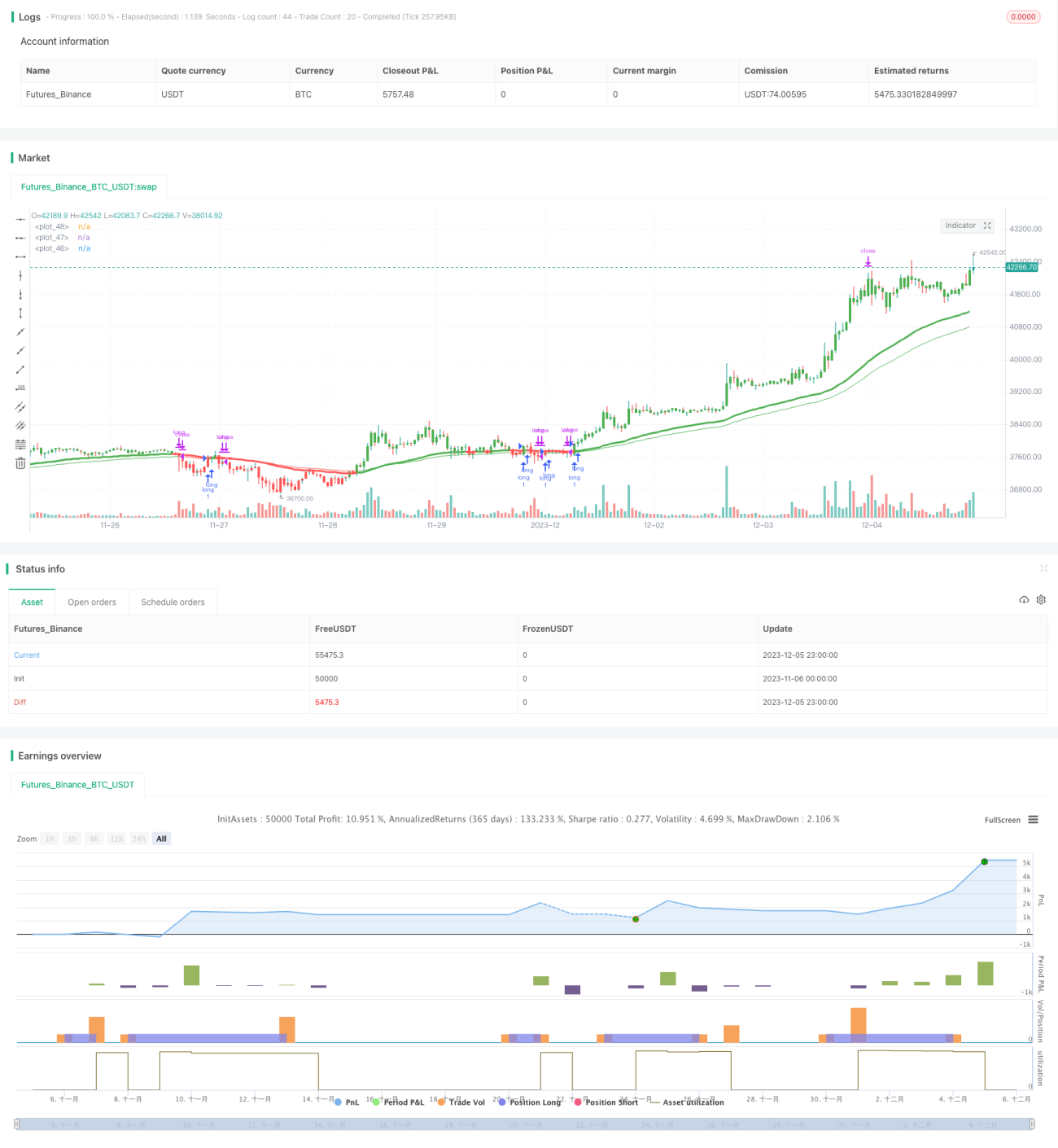

Diese Strategie kombiniert EMA- und RSI-Indikatoren, um kurzfristige Korrekturmöglichkeiten bei Bitcoin zu identifizieren. Sie verwendet hauptsächlich den EMA als Hauptindikator und den RSI als sekundären Indikator, um deutliche Korrekturformationen zu erkennen. Wenn der Preis die EMA-Linie nach unten durchbricht oder wieder darüber steigt, werden Handelssignale generiert. Die Strategie verfügt über Stop-Loss und Take-Profit und kann parametrisiert werden.

Strategieprinzip

Die Strategie verwendet hauptsächlich den 50-Perioden-EMA und den 25-Perioden-RSI. Die EMA-Linie dient als Hauptindikator, während der RSI zur Beurteilung überkaufter/überverkaufter Zustände und zur Unterstützung der Signalgenerierung verwendet wird. Wenn der Preis von oben nach unten die EMA-Linie durchbricht, wird ein Verkaufssignal generiert. Wenn der Preis von unten nach oben die EMA-Linie durchbricht und der RSI kein überkauftes Signal anzeigt (RSI-Wert < 70), wird ein Kaufsignal generiert. Um Fehlsignale zu reduzieren, wird zusätzlich ein längerer EMA (z. B. 70 Perioden) als einer der Filter verwendet.

Nach dem Einstieg in einen Trade werden gleichzeitig Stop-Loss und Take-Profit festgelegt. Der Stop-Loss-Abstand kann eingestellt werden, standardmäßig 5,1 %; der Take-Profit-Abstand kann ebenfalls eingestellt werden, standardmäßig 9,6 %. Dadurch wird der maximale Verlust pro Trade effektiv begrenzt.

Zusammenfassend basiert die Strategie hauptsächlich auf der EMA-Formation, ergänzt durch den RSI-Indikator zur Vermeidung von Überkauft-/Überverkauft-Situationen, und verfügt über Stop-Loss und Take-Profit. Sie eignet sich zur Erfassung kurzfristiger Korrekturen bei Bitcoin.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

-

Die Signale sind relativ klar und es gibt nicht zu viele zufällige Fehleinstiege. Die Kombination von EMA und RSI macht die Signale zuverlässiger und nicht allein von einem Indikator abhängig.

-

Die Strategie verfügt über eine integrierte Stop-Loss- und Take-Profit-Steuerung. Dies kann Verluste pro Trade effektiv begrenzen und ist ein sehr wichtiges Risikomanagement.

-

Die Parameter der Strategie können optimiert werden. EMAs Länge, RSI-Länge usw. sind anpassbare Parameter, die es dem Benutzer ermöglichen, für verschiedene Märkte die optimalen Parameterkombinationen zu finden.

-

Die Strategie erlaubt Backtests. Der Backtest-Zeitraum kann direkt in der Strategie festgelegt werden, um die Strategie zu validieren.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die hauptsächlich aus folgenden Aspekten stammen:

-

Der Bitcoin-Markt ist sehr volatil, und der Stop-Loss kann durchbrochen werden. Obwohl die Strategie einen Stop-Loss setzt, kann der Stop-Loss bei großen Kursschwankungen direkt durchbrochen werden, was zu erheblichen Verlusten führen kann.

-

Drawdown-Risiko. Die Strategie berücksichtigt keine gesamthafte Drawdown-Kontrolle. Bei längeren Korrekturphasen kann die Strategie Drawdowns erzeugen.

-

In großen Trendbewegungen werden die Signale weniger effektiv. In sehr wilden Märkten treibt der Bitcoin-Preis große und lange Wellen. Dann werden kurzfristige Signale schwächer und können zu Verlusten führen.

Um diese Risiken zu kontrollieren, können folgende Maßnahmen ergriffen werden:

-

Stop-Loss-Abstand entsprechend erweitern. In großen Trendphasen kann der Stop-Loss-Abstand auf etwa 10 % vergrößert werden, um zu vermeiden, dass er zu leicht durchbrochen wird.

-

Kombination mit anderen Indikatoren zur Filterung. Trendindikatoren wie gleitende Durchschnitte mit positiver Ausrichtung können hinzugefügt werden, um die Strategie bei lang anhaltenden Korrekturphasen zu vermeiden.

-

Parameter optimieren. Für verschiedene Marktphasen können Parametersätze getestet und mehrere Parameterkombinationen erstellt werden. Bei großen Trends können die Parameter umgeschaltet werden, um die Signalqualität zu verbessern.

Optimierungsrichtungen

Die Strategie bietet weiteres Optimierungspotenzial, vor allem in folgenden Bereichen:

-

Hinzufügen einer gesamthaften Drawdown-Kontrolle. Ein maximaler Drawdown-Prozentsatz (z. B. 20 %) kann festgelegt werden. Sobald dieser erreicht ist, pausiert die Strategie den Handel, um übermäßige Verluste zu vermeiden.

-

Hinzufügen einer Handelsfrequenzkontrolle. Die Anzahl der Trades pro Zeiteinheit kann begrenzt werden, z. B. maximal zwei pro Stunde, um übermäßigen Handel zu vermeiden.

-

Optimierung der Parametereinstellungen. Tests von Parameterkombinationen für verschiedene Marktphasen, Erstellung mehrerer Parametervorlagen, Auswahl der geeigneten Parameter im Live-Handel basierend auf der aktuellen Marktsituation, um die Effektivität der Strategie zu verbessern.

-

Kombination mit anderen Indikatoren. Die Strategie kann mit Trend-, Volatilitäts- und anderen Indikatoren kombiniert werden, um eine umfassendere und zuverlässigere Einstiegsbasis zu schaffen.

Zusammenfassung

Insgesamt basiert diese Strategie hauptsächlich auf kurzfristigen Korrekturmustern bei Bitcoin, generiert mit EMA und RSI recht klare Handelssignale und verfügt über Stop-Loss und Take-Profit. Sie kann effektiv Arbitragemöglichkeiten aus kurzfristigen Kursabweichungen nutzen. Allerdings eignet sich die Strategie eher als kurzfristiges Hilfswerkzeug. In Kombination mit anderen Strategien kann sie bessere Ergebnisse erzielen und stabile Überrenditen generieren.

- 1