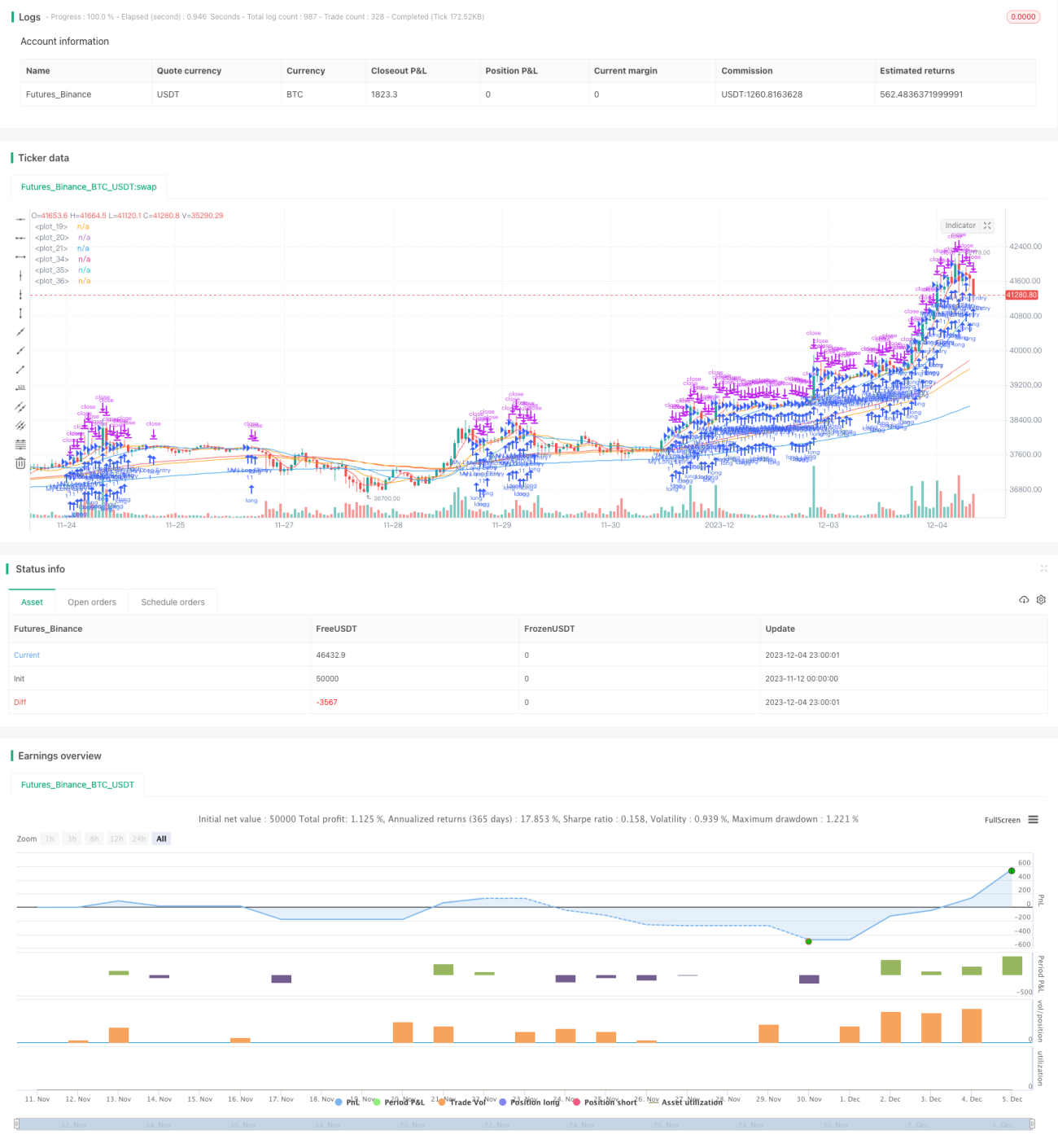

Mehrzeitrahmen-Gleitender-Durchschnitt-Strategie

Überblick

Diese Strategie nutzt gleitende Durchschnitte (Moving Averages) und exponentiell gleitende Durchschnitte (Exponential Moving Averages) auf verschiedenen Zeitachsen als Kauf- und Verkaufssignale, um das Ziel zu verfolgen, bei steigenden Kursen zu kaufen und bei fallenden zu verkaufen. Anhand der Position und des Verlaufs kurzfristiger gleitender Durchschnitte werden Markttrends und Wendepunkte beurteilt, während langfristige gleitende Durchschnitte den übergeordneten Trend bestimmen. Die Strategie verwendet gleichzeitig den einfachen gleitenden Durchschnitt (SMA) und den exponentiell gleitenden Durchschnitt (EMA) als technische Indikatoren, um Marktrauschen effektiv zu filtern und die Kursentwicklung zu beurteilen.

Strategieprinzip

Die Strategie verwendet SMA mit 5, 13 und 21 Tagen sowie EMA mit 75, 90 und 200 Tagen als Kauf- und Verkaufssignale. Die genaue Logik ist:

Wenn die kurzfristigen SMA (5-Tage-, 13-Tage- und 21-Tage-Linie) in aufsteigender Reihenfolge angeordnet sind (5-Tage-Linie oben, 13-Tage-Linie darunter, 21-Tage-Linie ganz unten) UND alle kurzfristigen SMA über den langfristigen EMA (75-Tage-, 90-Tage- und 200-Tage-Linie) liegen, wird eine Long-Position eröffnet.

Wenn die kurzfristigen SMA (5-Tage-, 13-Tage- und 21-Tage-Linie) in absteigender Reihenfolge angeordnet sind (5-Tage-Linie unten, 13-Tage-Linie darüber, 21-Tage-Linie ganz oben) UND alle kurzfristigen SMA unter den langfristigen EMA (75-Tage-, 90-Tage- und 200-Tage-Linie) liegen, wird eine Short-Position eröffnet.

Durch die kombinierte Verwendung von SMA und EMA unterschiedlicher Perioden können kurz- und langfristige Trends effektiv beurteilt werden, was eine Trendstrategie ermöglicht, bei der kurzfristige Signale langfristige Trends unterstützen.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Der Einsatz doppelter gleitender Durchschnitte filtert Marktrauschen effektiv und beurteilt Kurs trends präzise.

-

Mehrere Zeitachsen: Kurze Perioden bestimmen den kurzfristigen Trend, lange Perioden den übergeordneten Trend – so werden schnelle Signale durch langfristige Trends gestützt.

-

SMA reagiert empfindlicher auf Kursänderungen, EMA glättet die Kurse – die Kombination beider verbessert die Ergebnisse.

-

Die Logik des Kaufs bei steigenden und Verkaufs bei fallenden Kursen ist einfach und direkt, leicht umsetzbar.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

-

Die mehreren Zeitachsen sind komplex, die Parameterabstimmung und Optimierung schwierig.

-

Kurz- und langfristige Indikatoren können divergieren und Fehlsignale erzeugen.

-

Die reine Nutzung von gleitenden Durchschnitten kann bei starken Kursbewegungen ineffektiv sein.

-

Es besteht eine gewisse Verzögerung, sodass Wendepunkte nicht rechtzeitig erfasst werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen weiterer technischer Indikatoren zur Signalfilterung, z. B. KDJ, MACD, um die Genauigkeit zu erhöhen.

-

Testen und Optimieren der Perioden und Anzahl der kurzfristigen und langfristigen gleitenden Durchschnitte, um die beste Parameterkombination zu finden.

-

Integration eines Stop-Loss-Mechanismus zur Risikokontrolle und Begrenzung des maximalen Verlusts.

-

Einbeziehung von Volumenindikatoren, um Fehlausbrüche bei starken Kursanstiegen zu vermeiden.

Zusammenfassung

Diese Strategie realisiert durch den Einsatz doppelter gleitender Durchschnitte und Multi-Zeitachsen-Analyse eine einfache und effektive Trendverfolgung. Die Strategie ist klar und leicht verständlich und hat einen gewissen praktischen Nutzen. Dennoch gibt es Verbesserungspotenzial, z. B. bei der Parameteroptimierung und Risikokontrolle. Insgesamt bietet die Strategie wertvolle Ansätze für den quantitativen Handel und verdient vertiefte Untersuchungen und Diskussionen.

- 1