Quantitative Handelsstrategie basierend auf dem Liquiditätstrend

Überblick

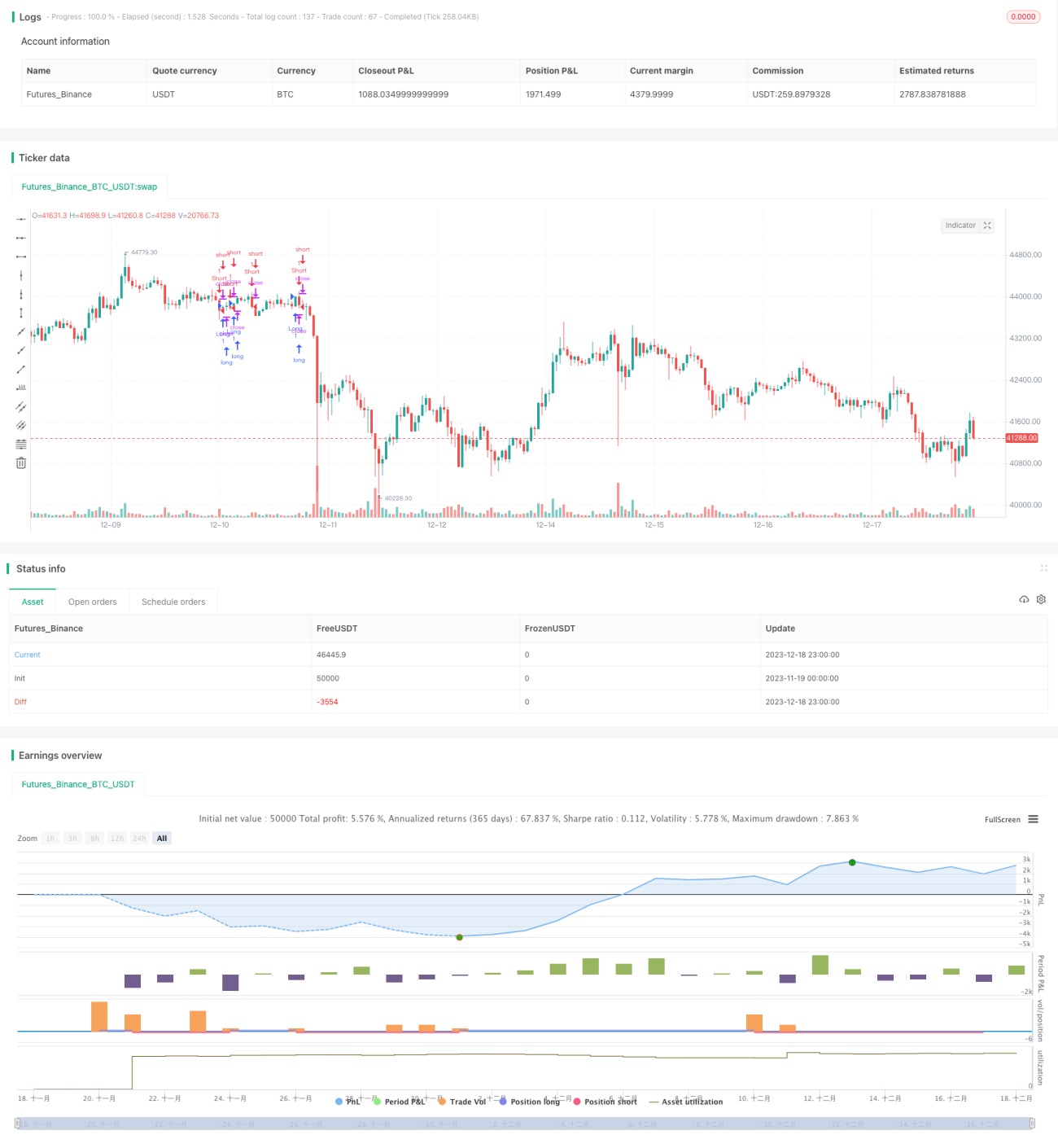

Diese Strategie trägt den Namen „Liquiditätsgetriebene Trendstrategie“ (Liquidity Driven Trend Strategy). Ihr Ziel ist es, die Preisrichtung auf verschiedenen Zeitzyklen zu identifizieren und entsprechende Kauf- oder Verkaufsentscheidungen zu treffen. Die Strategie nutzt ein Zwei-gleitender-Durchschnitt-System zur Trendbestimmung und verwendet den RSI (Relative Strength Index) der Differenz auf mehreren Zeitrahmen, um zeitnah auf Trendänderungen zu reagieren.

Funktionsweise

Der Kern der Strategie basiert auf dem CHOP-Indikator, wobei das gleitende Durchschnittssystem den groben Trendverlauf bestimmt. Konkret berechnet die Strategie auf dem höheren Zeitrahmen die RSI-Werte der schnellen Linie (Länge=20) und der langsamen Linie (Länge=50) und bildet die Differenz. Steigt der RSI der schnellen Linie über den der langsamen Linie, wird dies als bullisch eingestuft und ein Long-Signal erzeugt; im umgekehrten Fall (sinkt der schnelle RSI unter den langsamen) wird ein Short-Signal ausgelöst. Die sich mit der Preisentwicklung ändernde RSI-Differenz ermöglicht eine sensitive Erkennung von Trendwendepunkten.

Zusätzlich verwendet die Strategie eine Mehrfach-Zeitrahmen-Betrachtung: Auf einem höheren Zyklus (z. B. Tageschart) wird die RSI-Differenz berechnet, um die übergeordnete Trendrichtung zu bestimmen. Aufbauend auf dieser übergeordneten Einschätzung erfolgt die konkrete Ausführung von Käufen und Verkäufen auf einem niedrigeren Zeitrahmen (z. B. 5-Minuten-Chart). Diese Kombination mehrerer Zeitrahmen vereint die Vorteile der Trendbestimmung auf dem hohen Zyklus mit der Flexibilität der Handelssignale auf dem niedrigen Zyklus.

Strategievorteile

- Die RSI-Differenz erkennt potenzielle Trendumkehrungen frühzeitig und sensibel.

- Mehrfach-Zeitrahmen-Ansatz: Hohe Zyklen bestimmen den Trend, niedrige Zyklen führen die Ausführung durch.

- Der RSI spiegelt Preis- und Volumenänderungen wider und zeigt Marktliquidität sowie Beteiligungsintensität.

- Einfache Parametereinstellung, leicht verständlich, erklärbar und anpassbar.

Strategierisiken und Lösungen

- Bei der Zwei-Linien-Bestimmung können falsche Ausbrüche auftreten.

- Fehlgeschlagene Ausbrüche können unnötige Verluste verursachen.

Lösungen:

- Anpassung der Gleitenden-Durchschnitts-Parameter zur Verringerung der Wahrscheinlichkeit falscher Ausbrüche.

- Hinzufügen von Filterbedingungen, um unnötige Positionseröffnungen zu vermeiden.

Optimierungsmöglichkeiten

- Optimierung der RSI-Parameter mittels Kalman-Filter.

- Einbeziehung zusätzlicher Indikatoren wie MACD zur Unterstützung der Trendanalyse.

- Dynamische Festlegung von Ausstiegspunkten basierend auf Volumenänderungen.

Zusammenfassung

Diese Strategie nutzt die RSI-Differenz, um potenzielle Trendwechsel zu identifizieren und Wendepunkte sensibel zu erfassen. Der Einsatz mehrerer Zeitrahmen stellt sowohl die Bewertung des übergeordneten Trends sicher als auch eine flexible Ausführung konkreter Kauf- und Verkaufssignale. Im Vergleich zu anderen Trendfolgestrategien ist dieser Ansatz einfacher und direkter, die Parameter sind intuitiv und leicht anpass- und optimierbar. Insgesamt bildet die Strategie ein effizientes und praktisches Trendhandelssystem, das eine weitere Erforschung und Anwendung verdient.

- 1