Langsamer RSI Überkauft/Überverkauft-Strategie

Überblick

Die Slow-RSI-Überkauft/Überverkauft-Strategie eröffnet neue Handelsmöglichkeiten, indem sie den RSI-Rückblickzeitraum verlängert und die Volatilität der RSI-Kurve reduziert. Diese Strategie ist auch auf andere technische Indikatoren wie den MACD anwendbar.

Strategieprinzip

Der Kernansatz besteht darin, den RSI-Rückblickzeitraum zu verlängern (standardmäßig 500 Perioden) und dann die RSI-Kurve mit einem SMA zu glätten (standardmäßig 250 Perioden). Dadurch wird die Volatilität der RSI-Kurve erheblich reduziert und die Reaktionsgeschwindigkeit des RSI verlangsamt, was neue Handelsmöglichkeiten schafft.

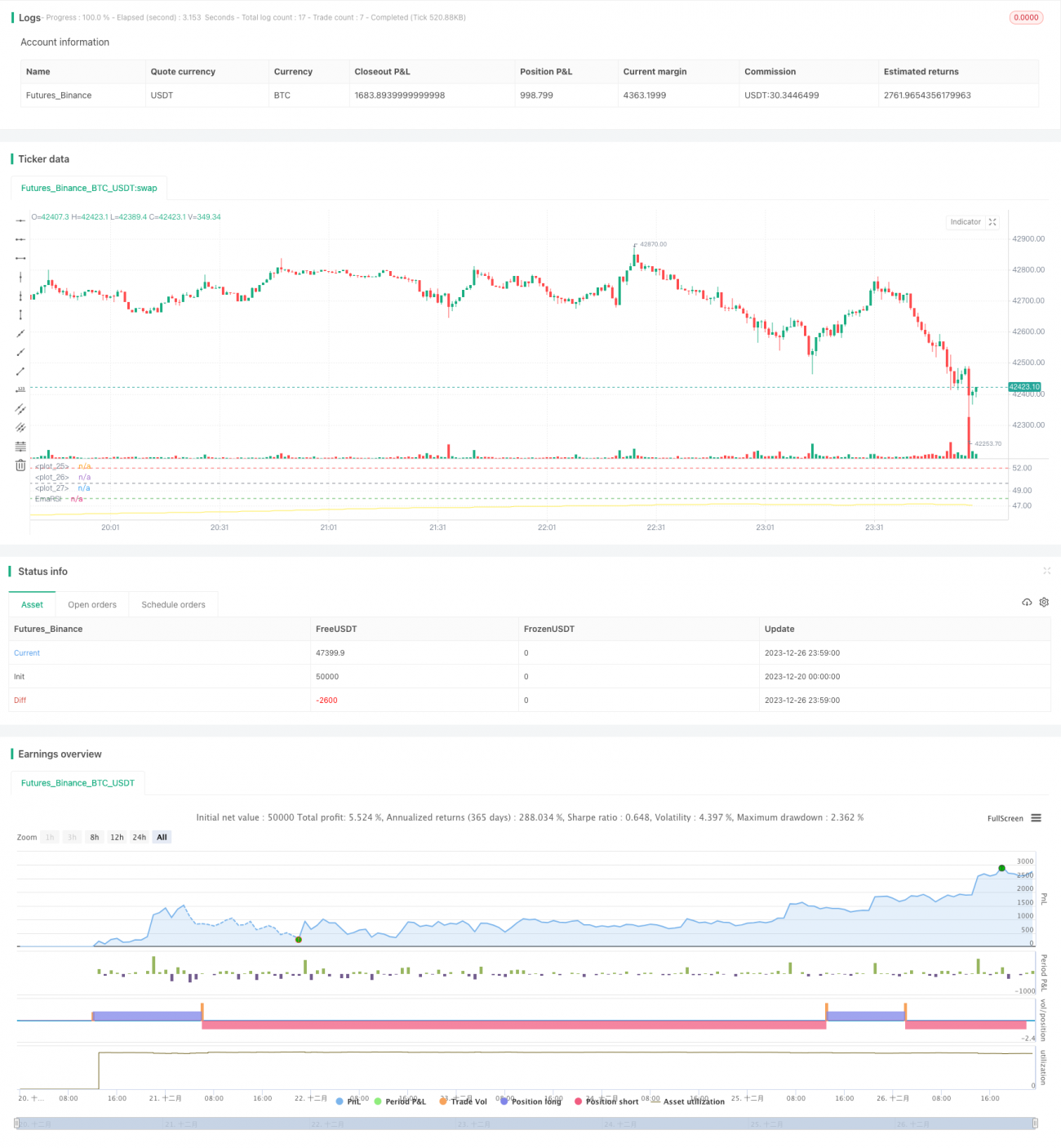

Da ein zu langer Rückblickzeitraum die Volatilität der RSI-Kurve verringert, müssen auch die Kriterien für überkaufte/überverkaufte Niveaus angepasst werden. Die Strategie legt eine benutzerdefinierte Überkauft-Linie von 52 und eine Überverkauft-Linie von 48 fest. Wenn der gewichtete RSI die Überverkauft-Linie von unten durchbricht, wird ein Long-Signal generiert; wenn er die Überkauft-Linie von oben unterschreitet, wird ein Short-Signal generiert.

Strategievorteile

- Hohe Innovationskraft: Durch die Verlängerung des Zeitraums werden neue Handelsansätze eröffnet.

- Deutliche Reduzierung von Fehlsignalen und Erhöhung der Stabilität.

- Benutzerdefinierte Überkauft/Überverkauft-Schwellenwerte, anpassbar an verschiedene Märkte.

- Möglichkeit der schrittweisen Positionsaufstockung zur Steigerung der Rendite.

Strategierisiken

- Zu lange Zeiträume können kurzfristige Chancen verpassen lassen.

- Erfordert Geduld, bis sich Einstiegschancen ergeben.

- Falsch eingestellte Überkauft/Überverkauft-Schwellenwerte können Verluste erhöhen.

- Es besteht ein Risiko von Arbitrage.

Lösungen:

- Zeitraum angemessen verkürzen, um die Handelsfrequenz zu erhöhen.

- Schrittweiser Positionsaufbau zur Risikostreuung.

- Optimierung der Schwellenparameter zur Anpassung an verschiedene Marktbedingungen.

- Setzen von Stop-Loss-Punkten, um große Verluste zu vermeiden.

Optimierungsansätze

- Optimierung der RSI-Parameter, um die beste Periodenkombination zu finden.

- Testen verschiedener SMA-Glättungsparameter.

- Optimierung der Überkauft/Überverkauft-Parameter zur Anpassung an verschiedene Märkte.

- Hinzufügen einer Stop-Loss-Strategie zur Steuerung des Verlusts pro Trade.

Zusammenfassung

Die Slow-RSI-Überkauft/Überverkauft-Strategie hat erfolgreich neue Handelsansätze erschlossen, indem sie den Zeitraum verlängert und mit gleitenden Durchschnitten die Volatilität unterdrückt. Bei ordnungsgemäßer Parameteroptimierung und Risikokontrolle kann diese Strategie stabile und effiziente Überrenditen erzielen. Insgesamt weist die Strategie eine hohe Innovationskraft und einen hohen praktischen Wert auf.

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1