Hull Moving Average Filter-Strategie

Übersicht

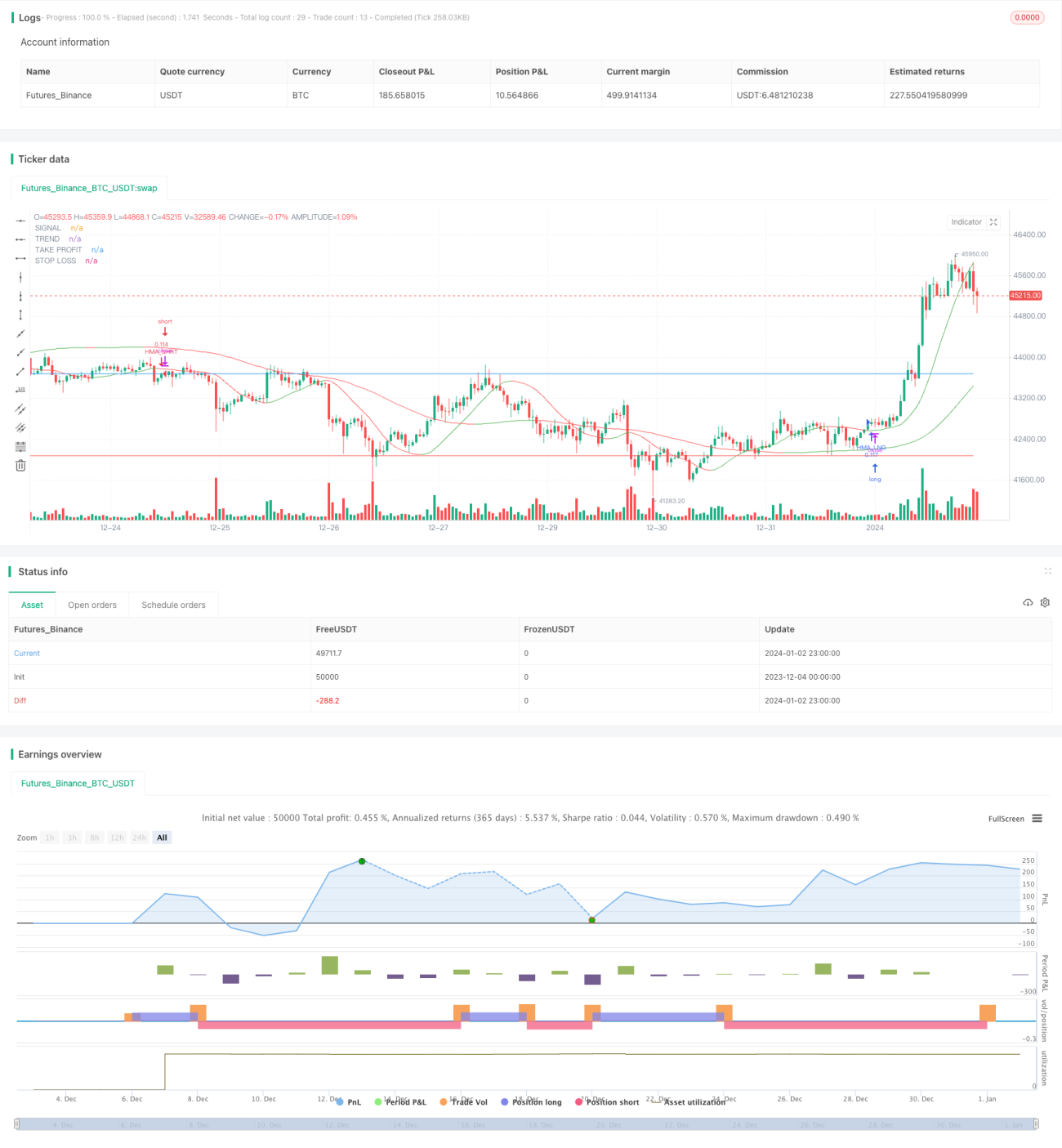

Diese Strategie verwendet sowohl einen kurzfristigen als auch einen langfristigen Hull Moving Average zur Generierung und Filterung von Handelssignalen. Der kurzfristige Hull Moving Average wird zur Signalerzeugung genutzt, während der langfristige Hull Moving Average zur Signalfilterung dient. Nur wenn sich der kurzfristige und der langfristige Hull Moving Average in die gleiche Richtung bewegen, wird ein Handelssignal generiert.

Die Strategie verwendet zudem den ATR-Indikator zur Festlegung von Stop-Loss- und Take-Profit-Niveaus. Bei jeder Positionseröffnung werden dynamisch auf Basis des ATR-Wertes der Stop-Loss und Take-Profit für die aktuelle Position gesetzt.

Strategieprinzip

Der kurzfristige Hull Moving Average dient dazu, kurzfristige Trends und Wendepunkte des Preises zu erfassen. Wenn sich die Richtung des kurzfristigen Hull Moving Average ändert, deutet dies auf eine Veränderung des kurzfristigen Trends hin.

Der langfristige Hull Moving Average wird verwendet, um den übergeordneten Trend des Preises zu beurteilen. Steigt beispielsweise die Richtung des langfristigen Hull Moving Average, befindet sich der Preis in einem allgemeinen Aufwärtstrend.

Ein Handelssignal wird nur dann erzeugt, wenn der kurzfristige Hull Moving Average eine Trendwende vollzieht und diese Wenderichtung mit der allgemeinen Trendrichtung des langfristigen Hull Moving Average übereinstimmt. Das bedeutet, dass nur dann gehandelt wird, wenn sich der kurzfristige Trend ändert und gleichzeitig der übergeordnete Trend in dieselbe Richtung verläuft. Dadurch können Fehlsignale, die durch kurzfristiges Marktrauschen verursacht werden, effektiv herausgefiltert werden.

Nach der Eröffnung einer Position werden Stop-Loss und Take-Profit basierend auf dem ATR-Indikator festgelegt. Der ATR-Indikator spiegelt die Marktvolatilität und das Risikoniveau wider. Der Stop-Loss wird unter dem Tiefstkurs platziert, der Take-Profit über dem Höchstkurs, und beide sind an den ATR-Wert gekoppelt, um die Spanne je nach Marktvolatilität anzupassen.

Vorteile

Durch die Kombination von kurzfristigen Signalen und langfristiger Filterung kann die Strategie mittelfristige Trends effektiv erkennen und Wendepunkte rechtzeitig erfassen. Im Vergleich zu einfachen gleitenden Durchschnitten oder anderen Indikatoren wird die Wahrscheinlichkeit, durch Marktrauschen getäuscht zu werden, reduziert.

Die dynamische Anpassung von Stop-Loss und Take-Profit ermöglicht es, je nach Marktvolatilität angemessene Niveaus festzulegen. Dadurch werden Gewinne gesichert und gleichzeitig ein zu aggressives Vorgehen vermieden, was das Verlustrisiko reduziert.

Dank der Vorteile des Hull Moving Average können Preistrends flexibler und genauer beurteilt werden. Im Vergleich zu herkömmlichen gleitenden Durchschnitten bietet er eine bessere Nachlaufeigenschaft.

Risikoanalyse

Die Strategie basiert auf dem Kreuzen der kurzfristigen und langfristigen Hull Moving Average als Signal. Wenn zwischen den beiden gleitenden Durchschnitten ein falsches Kreuzen auftritt, kann dies zu fehlerhaften Einstiegen führen. In diesem Fall muss anhand der kurz- und langfristigen Marktstruktur entschieden werden, ob das Signal gefiltert werden soll.

In Seitwärtsmärkten kann der Preis in einer engen Spanne hin und her pendeln, was die Fehlerrate der Signale erhöht und unnötige Trades begünstigt. Durch die Verschärfung der Signalfilterbedingungen können unnötige Trades vermieden werden.

Die Stop-Loss- und Take-Profit-Einstellungen basieren auf dem ATR-Indikator. Wenn der ATR die Marktvolatilität nicht genau widerspiegelt, können diese Niveaus unwirksam werden. In diesem Fall könnte die Einbeziehung anderer Volatilitätsindikatoren zur Korrektur des ATR-Wertes in Betracht gezogen werden.

Optimierungsmöglichkeiten

Es kann in Betracht gezogen werden, andere kurzfristige Indikatoren wie den RSI (überkauft/überverkauft) zur Unterstützung der Signalbeurteilung zu kombinieren, um die Filterwirkung zu verbessern.

Die logische Filterbeziehung zwischen dem kurzfristigen und dem langfristigen Hull Moving Average kann erweitert oder optimiert werden, um die Filterregeln zu verschärfen und Fehlsignale zu vermeiden.

Es können verschiedene Parametereinstellungen auf ihre Auswirkungen auf Stabilität und Rentabilität untersucht werden. So können unterschiedliche Kombinationen von Parametern wie gleitende Durchschnitte und ATR-Parameter zu unterschiedlichen Handelsergebnissen führen.

Zusammenfassung

Diese Strategie nutzt den kurzfristigen Hull Moving Average zur Signalerfassung, den langfristigen Hull Moving Average zur Signalfilterung und den ATR-Indikator zur Festlegung von Stop-Loss und Take-Profit und bildet so ein relativ vollständiges mittelfristiges Trendfolgesystem. Die Strategie kann mittelfristige Preiswendepunkte effektiv erkennen und Störungen durch kurzfristiges Marktrauschen vermeiden. Sie ist ein wichtiges Instrument zur Auswahl von Titeln im Rahmen eines Trendhandelsystems. Durch Parameteroptimierung und das Hinzufügen von Hilfsbedingungen kann die Genauigkeit der Signalbeurteilung weiter erhöht werden, was zu besseren Leistungsergebnissen führt.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1