Handelsstrategie mit gleitenden Durchschnitten

Übersicht

Dieser Artikel diskutiert eine auf einem einfachen gleitenden Durchschnitt basierende Handelsstrategie. Die Strategie verwendet einen gleitenden Durchschnitt der Länge 17, der mit dem Schlusskurs verglichen wird. Wenn der Schlusskurs den gleitenden Durchschnitt nach oben kreuzt, wird eine Long-Position eröffnet; bei einem Kreuzen nach unten eine Short-Position.

Strategieprinzip

Berechnung des gleitenden Durchschnitts

Die Strategie berechnet den gleitenden Durchschnitt mit folgenden Parametern:

- MA-Quelle: Standardmäßig der Durchschnitt von OHLC (OHLC4)

- MA-Typ: Standardmäßig einfacher gleitender Durchschnitt (SMA)

- MA-Länge: Standardmäßig 17

Basierend auf diesen Parametern wird die Funktion getMAType() aufgerufen, um den 17-Perioden-SMA des Schlusskurses zu berechnen.

Generierung von Handelssignalen

Anschließend wird der Schlusskurs mit diesem gleitenden Durchschnitt verglichen:

- Schlusskurs > gleitender Durchschnitt: Long-Signal

- Schlusskurs < gleitender Durchschnitt: Short-Signal

Wenn der Schlusskurs den gleitenden Durchschnitt von unten nach oben kreuzt, wird ein Long-Signal generiert; kreuzt er von oben nach unten, ein Short-Signal.

Handelsausführung

Innerhalb des Backtest-Zeitraums wird bei einem Long-Signal eine Long-Position eröffnet und bei einem Short-Signal eine Short-Position.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in ihrer extrem einfachen und klaren Logik. Mit nur einem Indikator wird die Trendwende anhand der Richtungsänderung beurteilt. Die Strategie ist leicht verständlich und umsetzbar – ideal für Einsteiger.

Zudem ist der gleitende Durchschnitt ein trendfolgender Indikator, der Trendwenden effektiv erfasst und kurzfristiges Marktrauschen ausblendet.

Durch Anpassung der Parameter kann die Strategie an verschiedene Zeitrahmen und Märkte angepasst werden.

Risikoanalyse

Erstens basiert die Strategie auf nur einem Indikator, was zu einer eher eindimensionalen Beurteilung führt und mehr Fehlsignale erzeugen kann.

Zweitens handelt es sich um ein trendfolgendes System, das in Seitwärts- oder volatilen Märkten nicht richtig funktioniert.

Drittens fehlen Stop-Loss und Take-Profit, sodass Verluste unbegrenzt anwachsen können.

Eine Lösung besteht darin, die Strategie mit anderen Indikatoren zu kombinieren, Parameter zu optimieren und Fehlsignale zu reduzieren. Zudem sollten Stop-Loss und Take-Profit gesetzt werden, um das Risiko zu kontrollieren und den Drawdown zu begrenzen.

Optimierungsmöglichkeiten

Folgende Ansätze können für die Strategieoptimierung dienen:

- Anpassung der Parameter des gleitenden Durchschnitts, z. B. Änderung auf 30 oder 50 Perioden.

- Ausprobieren verschiedener Typen gleitender Durchschnitte wie EMA, VIDYA etc., da sie unterschiedlich auf Preisänderungen reagieren.

- Hinzunahme weiterer Indikatoren, z. B. Kombination mit MACD zur Beurteilung der Stärke oder mit RSI zur Reduzierung von Fehlsignalen.

- Einführung eines Stop-Loss-Mechanismus, z. B. einen festen prozentualen oder ATR-basierten Trailing-Stop, um Einzelverluste zu begrenzen.

- Einführung eines Take-Profit-Mechanismus, z. B. ein festgelegtes prozentuales Gewinnziel, um Gewinne zu maximieren.

Diese Optimierungen können die Stabilität der Strategie verbessern und übermäßige Drawdowns vermeiden.

Zusammenfassung

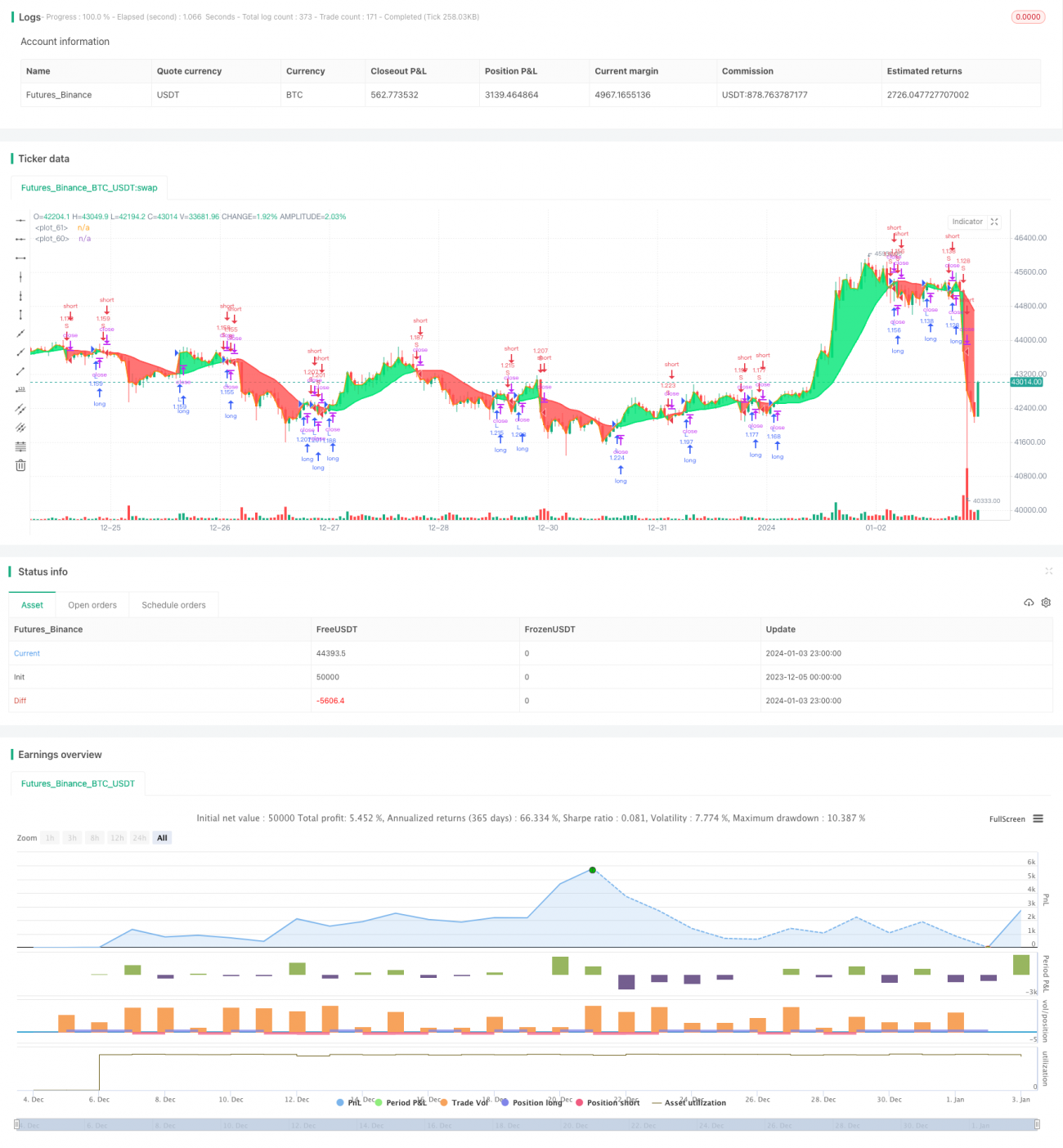

Dieser Artikel analysiert eine einfache Handelsstrategie basierend auf einem 17-Perioden gleitenden Durchschnitt. Die Signalquellen der Strategie sind simpel, leicht verständlich und umsetzbar – ein klassisches trendfolgendes System. Durch eine vertiefte Betrachtung wurden die Vor- und Nachteile analysiert sowie mehrere Optimierungsansätze aus verschiedenen Blickwinkeln aufgezeigt. Es ist zu erwarten, dass die Strategie durch kontinuierliche Optimierung und Erweiterung schrittweise weiterentwickelt werden kann und auch im Live-Handel stabile Erträge erzielt.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1