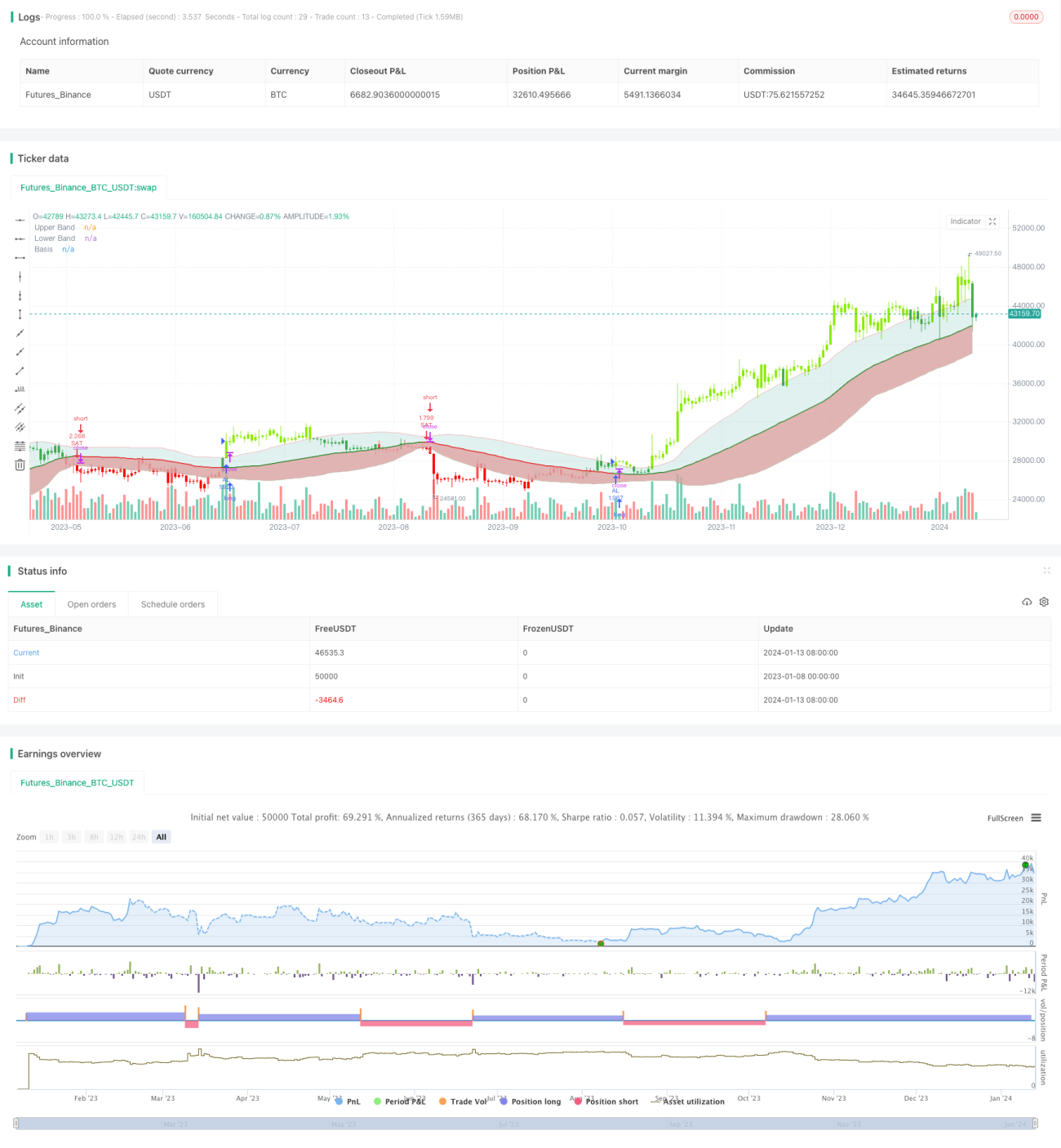

Bollinger-Bänder-Volatilitätssignal-Strategie

Überblick

Die Bollinger-Band-Wellen-Signal-Strategie (Bollinger Wave Strategy) ist eine quantitative Handelsstrategie, die Bollinger-Bänder und gleitende Durchschnitte kombiniert. Durch die Berechnung der Standardabweichung der Bollinger-Bänder und der Kreuzungssignale des gleitenden Durchschnitts werden Markttrends sowie überkaufte und überverkaufte Bereiche identifiziert, um Handelssignale zu generieren.

Strategieprinzip

Die Strategie berechnet zunächst den exponentiell gleitenden Durchschnitt (EMA) über einen bestimmten Zeitraum als Basislinie. Anschließend werden das obere Band (EMA + n-fache Standardabweichung) und das untere Band (EMA - n-fache Standardabweichung) ermittelt. Ein Durchbruch des Kurses über das obere Band gilt als überkauftes Signal, ein Fall unter das untere Band als überverkauftes Signal.

Bewegt sich der Kurs zwischen dem oberen und unteren Band, liegt der normale Preisschwankungsbereich der Aktie vor. Zusätzlich werden weitere Indikatoren wie der RSI zur Filterung von Handelssignalen herangezogen, um die Handelsfrequenz zu reduzieren und unnötige Verluste zu vermeiden.

Im Einzelnen werden die Handelssignale wie folgt bestimmt:

- Long-Signal: Schlusskurs > oberes Band und RSI(14) > 60

- Short-Signal: Schlusskurs < unteres Band und RSI(14) < 40

Bei Auftreten der obigen Signale wird mit einer festen Anzahl oder einem prozentualen Anteil des Kontos eingestiegen. Die Position wird geschlossen, wenn der Kurs wieder in den Bandbereich zurückkehrt oder ein entgegengesetztes Signal auftritt.

Vorteile der Strategie

Die Strategie kombiniert Trendbestimmung mit der Erkennung von Überkauft-/Überverkauft-Zuständen, um Fehlsignale in Seitwärtsphasen zu vermeiden. Im Vergleich zu Einzelindikator-Strategien reduziert sie unnötige Positionseröffnungen und kontrolliert das Risiko effektiv.

Gegenüber Strategien mit einfachen gleitenden Durchschnitten spiegeln Bollinger-Bänder die aktuelle Marktvolatilität und das Risikoniveau besser wider. Bei geringer Bandbreite sind die Handelssignale zuverlässiger; bei großer Bandbreite sinkt die Handelsfrequenz automatisch. Diese adaptive Anpassung steuert das Strategierisiko je nach Marktsituation.

Darüber hinaus werden durch die Doppelprüfung mit Indikatoren wie dem RSI einige Fehlsignale ausgefiltert, sodass Fehlentscheidungen an Trendwenden vermieden werden. Dies erhöht die Trefferquote der Strategie.

Risikoanalyse

Die Strategie ist folgenden Hauptrisiken ausgesetzt:

-

Risiko der Parameteroptimierung. Werden der Zeitraum des gleitenden Durchschnitts oder die Standardabweichungsfaktoren falsch gewählt, entstehen mehr Rauschsignale oder Handelschancen werden verpasst. Eine wiederholte Prüfung und Optimierung dieser Parameter ist erforderlich.

-

Risiko falscher Ausbruchssignale. Bei kurzfristigen Ausbrüchen über das obere oder untere Band, die schnell wieder zurückkehren, können Fehlsignale entstehen. Voreilige Trades würden dann zu Verlusten führen. Dieses Risiko kann durch Verlängerung des EMA-Zeitraums oder Setzen von Stop-Losses begrenzt werden.

-

Risiko der Handelsfrequenz. Ist der Abstand zwischen oberem und unterem Band zu gering, steigen die Anzahl der Trades und die Transaktionskosten. Dies kann den Endgewinn beeinträchtigen. Eine angemessene Verlängerung des EMA-Zeitraums hilft, dieses Risiko zu kontrollieren.

Optimierungsansätze

Die Strategie bietet noch Raum für weitere Verbesserungen:

-

Integration von Stop-Loss-Mechanismen. Gleitende Stop-Losses oder zeitbasierte Stop-Losses können helfen, Verluste frühzeitig zu begrenzen und Einzelverluste zu kontrollieren.

-

Positionsmanagement. Regeln zum Auf- und Abbau von Positionen (z.B. Gewinne ausbauen, Verluste reduzieren) können die Rendite der Strategie steigern.

-

Kombination mit weiteren Indikatoren zur Signalfilterung. Indikatoren wie KDJ, MACD etc. können als zusätzliche Bestätigung dienen, um die Rentabilität weiter zu erhöhen.

-

Optimierung der Parameter. Systematische Verfahren wie genetische Algorithmen können zur Tests von Parameterkombinationen eingesetzt werden, um bessere Einstellungen zu finden.

Zusammenfassung

Die Bollinger-Band-Wellen-Signal-Strategie vereint die Trendbestimmung des gleitenden Durchschnitts mit der Erkennung von Überkauft-/Überverkauft-Zuständen. Sie passt die Handelsfrequenz an die Bandbreitenänderungen an und kann sich so unterschiedlichen Marktzuständen anpassen. Gleichzeitig werden Signale durch Indikatoren wie den RSI gefiltert, um Fehltrades zu vermeiden. Die Strategie berücksichtigt sowohl die Notwendigkeit, Trends zu folgen, als auch die Risikokontrolle. Durch kontinuierliche Optimierung kann sie zu einer stabil profitablen quantitativen Handelsstrategie werden.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1