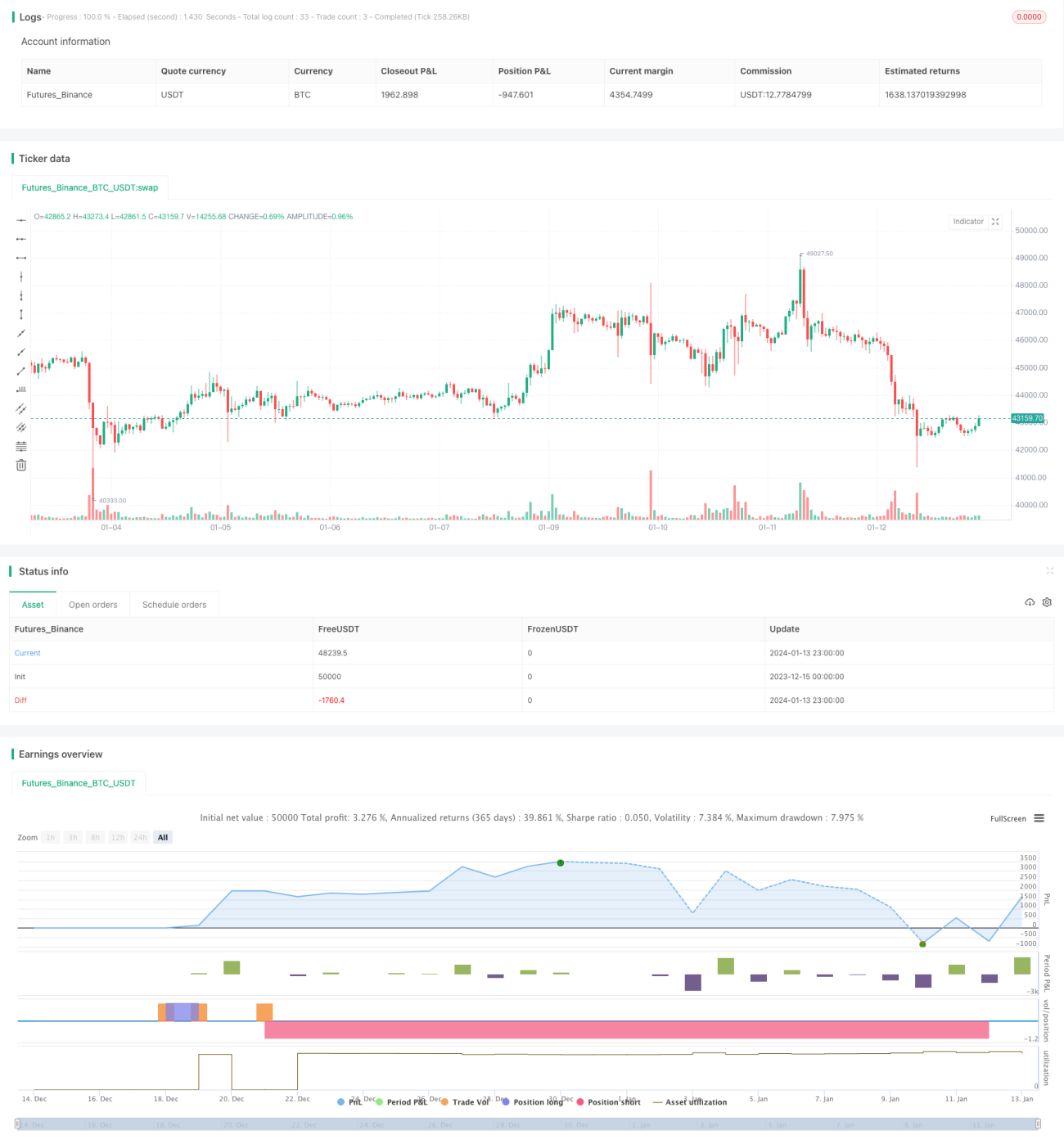

Divergenzstrategie bestätigen

Übersicht

Die Bestätigungs-Divergenzstrategie nutzt die doppelten Divergenzsignale des RSI-Indikators und des Awesome Oscillator-Indikators, um zuverlässigere Einstiegszeitpunkte zu bestimmen. Wenn der Preis ein neues Hoch oder ein neues Tief bildet, während der RSI und der AO entgegengesetzte Hochs oder Tiefs bilden, handelt es sich um ein Divergenzsignal. Diese Strategie erfordert, dass beide Indikatoren gleichzeitig divergieren, um so Fehlsignale teilweise auszufiltern und die Einstiegseffektivität zu verbessern.

Funktionsweise der Strategie

Die Strategie basiert auf der Divergenz zwischen der Preisschwankungsamplitude und den Werten von RSI und AO zur Bestimmung von Kauf- und Verkaufspunkten. Die konkrete Bestimmungsmethode ist wie folgt:

Bullische Divergenz: Der Preis bildet ein neues Tief im Vergleich zur jüngeren Vergangenheit, während RSI und AO ein neues Hoch im Vergleich zur jüngeren Vergangenheit bilden. Das heißt, der Preis fällt, während RSI und AO steigen – dies ergibt ein bullisches Divergenzsignal.

Bärische Divergenz: Der Preis bildet ein neues Hoch im Vergleich zur jüngeren Vergangenheit, während RSI und AO ein neues Tief im Vergleich zur jüngeren Vergangenheit bilden. Das heißt, der Preis steigt, während RSI und AO fallen – dies ergibt ein bärisches Divergenzsignal.

Die Strategie verlangt, dass beide Indikatoren gleichzeitig die Divergenzbedingung erfüllen, um so Fehlsignale durch eine falsche Divergenz eines einzelnen Indikators zu vermeiden. Wenn das Divergenzsignal bestätigt wird, wird ein Stop-Loss-Auftrag in der Nähe des unteren bzw. oberen Bollinger-Bandes platziert, wobei der genaue Stop-Loss oberhalb des unteren Bandes bzw. unterhalb des oberen Bandes liegt.

Vorteile der Strategie

Diese Strategie bietet folgende Vorteile:

-

Die doppelte Indikatorfilterung erhöht die Zuverlässigkeit der Signale und vermeidet Fehlsignale durch falsche Divergenz eines einzelnen Indikators.

-

Die Nutzung der Divergenzeigenschaften der Indikatoren zur Bestimmung von Kauf- und Verkaufspunkten führt zu geringeren Rücksetzrisiken.

-

Divergenzsignale weisen eine gute Nachhaltigkeit auf und bieten ein großes Gewinnpotenzial.

-

Die Platzierung von Stopp-Losses in der Nähe wichtiger Unterstützungs- oder Widerstandszonen reduziert die Wahrscheinlichkeit einzelner großer Verluste.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

-

Die gleichzeitige Erfüllung der doppelten Filterbedingungen tritt seltener auf, sodass möglicherweise einige Handelsmöglichkeiten verpasst werden.

-

Divergenz ist kein 100 % zuverlässiges Signal; in Einzelfällen können Verluste auftreten.

-

Eine ungeeignete Parametereinstellung der Bollinger-Bänder kann dazu führen, dass der Stop-Loss zu locker oder zu eng ist.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der Parameter für den Divergenzzeitraum zur Optimierung der Divergenzsignalparameter.

-

Testen verschiedener Stopp-Methoden, wie z. B. Trailing-Stop oder dynamischer Stop.

-

Hinzufügen weiterer Indikatorfilter, z. B. Handelsvolumen, um die Zuverlässigkeit der Signale weiter zu erhöhen.

-

Berücksichtigung von Faktoren wie Trend, Unterstützung und Widerstand, um die Qualität der Divergenzsignale zu beurteilen.

Zusammenfassung

Die Bestätigungs-Divergenzstrategie bestimmt den Einstiegszeitpunkt anhand der doppelten Divergenzsignale von RSI und AO. Der doppelte Filtermechanismus reduziert effektiv Fehlsignale und erhöht die Gewinnwahrscheinlichkeit. Die Strategie setzt außerdem Stopp-Losses an Schlüsselpositionen zur Risikokontrolle und weist ein gutes Risiko-Ertrags-Profil auf. Durch Parameteroptimierung, Hinzufügen von Signalfiltern und andere Maßnahmen können die Stabilität der Strategie und die Handelsergebnisse weiter verbessert werden.

- 1