Adaptive intelligente Grid-Trading-Strategie

Übersicht

Diese Strategie ist eine adaptive intelligente Grid-Trading-Strategie auf Basis der TradingView-Plattform, geschrieben in Pine Script v4. Sie wird auf dem Kurschart überlagert und erstellt innerhalb eines festgelegten Bereichs ein Grid, um Kauf- und Verkaufssignale zu generieren.

Strategieprinzip

Schlüsselfunktionen

-

Pyramiding und Geldmanagement:

- Erlaubt bis zu 14 Nachkäufe in derselben Richtung (Pyramiding),

- Verwendet eine cash-basierte Strategie zur Verwaltung der Positionsgröße,

- Für Simulationszwecke wird das Anfangskapital auf 100 USD festgelegt,

- Es wird eine Provision von 0,1% pro Trade erhoben.

-

Grid-Bereich:

- Der Benutzer kann wählen, ob ein automatisch berechneter Bereich verwendet oder die Ober- und Untergrenzen des Grids manuell festgelegt werden sollen,

- Der automatische Bereich kann aus den letzten Preishochs und -tiefs oder aus einem einfachen gleitenden Durchschnitt (SMA) abgeleitet werden,

- Der Benutzer kann den Rückblickzeitraum für die Bereichsberechnung definieren und die Abweichung anpassen, um den Bereich zu erweitern oder zu verkleinern.

-

Grid-Linien:

- Die Strategie erlaubt eine anpassbare Anzahl von Grid-Linien innerhalb des Bereichs, empfohlen werden 3 bis 15,

- Die Grid-Linien sind gleichmäßig zwischen der oberen und unteren Grenze verteilt.

Strategielogik

-

Positionseröffnung:

- Wenn der Preis unter eine Grid-Linie fällt und für diese Linie keine offene Order existiert, platziert das Skript eine Kauforder,

- Die Größe jeder Kauforder wird berechnet als das Anfangskapital geteilt durch die Anzahl der Grid-Linien, angepasst an den aktuellen Preis.

-

Positionsschließung:

- Wenn der Preis über eine höhere Grid-Linie steigt und eine offene Order im Zusammenhang mit der nächstniedrigeren Grid-Linie besteht, wird ein Verkaufssignal ausgelöst.

-

Adaptives Grid:

- Wenn der automatische Bereich verwendet wird, passt sich das Grid an veränderte Marktbedingungen an, indem die Ober- und Untergrenzen neu berechnet und entsprechend angepasst werden.

Vorteilsanalyse

Diese Strategie vereint die Vorteile der systematischen und effizienten Ausführung von Grid-Trading. Die Möglichkeit von Nachkäufen in Kombination mit Geldmanagement ermöglicht eine effektive Risikokontrolle; das Grid passt sich automatisch an den Markt an, was es für verschiedene Marktphasen geeignet macht; die Parameter sind anpassbar, um unterschiedliche Handelsstile zu unterstützen.

Risikoanalyse

Preisausbrüche über die Grid-Ober- oder Untergrenze können zu erheblichen Verlusten führen. Die Parameter sollten entsprechend angepasst oder ein Stop-Loss verwendet werden, um das Risiko zu kontrollieren. Darüber hinaus erhöht eine zu häufige Handelsaktivität die Transaktionskosten.

Optimierungsansätze

Es könnte in Betracht gezogen werden, Trendindikatoren zur Filterung von Signalen zu integrieren oder die Grid-Parameter zu optimieren. Ebenso kann ein Stop-Loss verwendet werden, um sich gegen das Risiko extremer Marktbewegungen abzusichern.

Zusammenfassung

Diese Strategie generiert systematisch Kauf- und Verkaufspunkte und verwaltet Positionen. Durch Parameteranpassungen kann sie an verschiedene Vorlieben angepasst werden. Sie kombiniert die Regelhaftigkeit des Grid-Tradings mit der Flexibilität des Trend-Tradings, was die Bedienung vereinfacht und gleichzeitig eine gewisse Fehlertoleranz bietet.

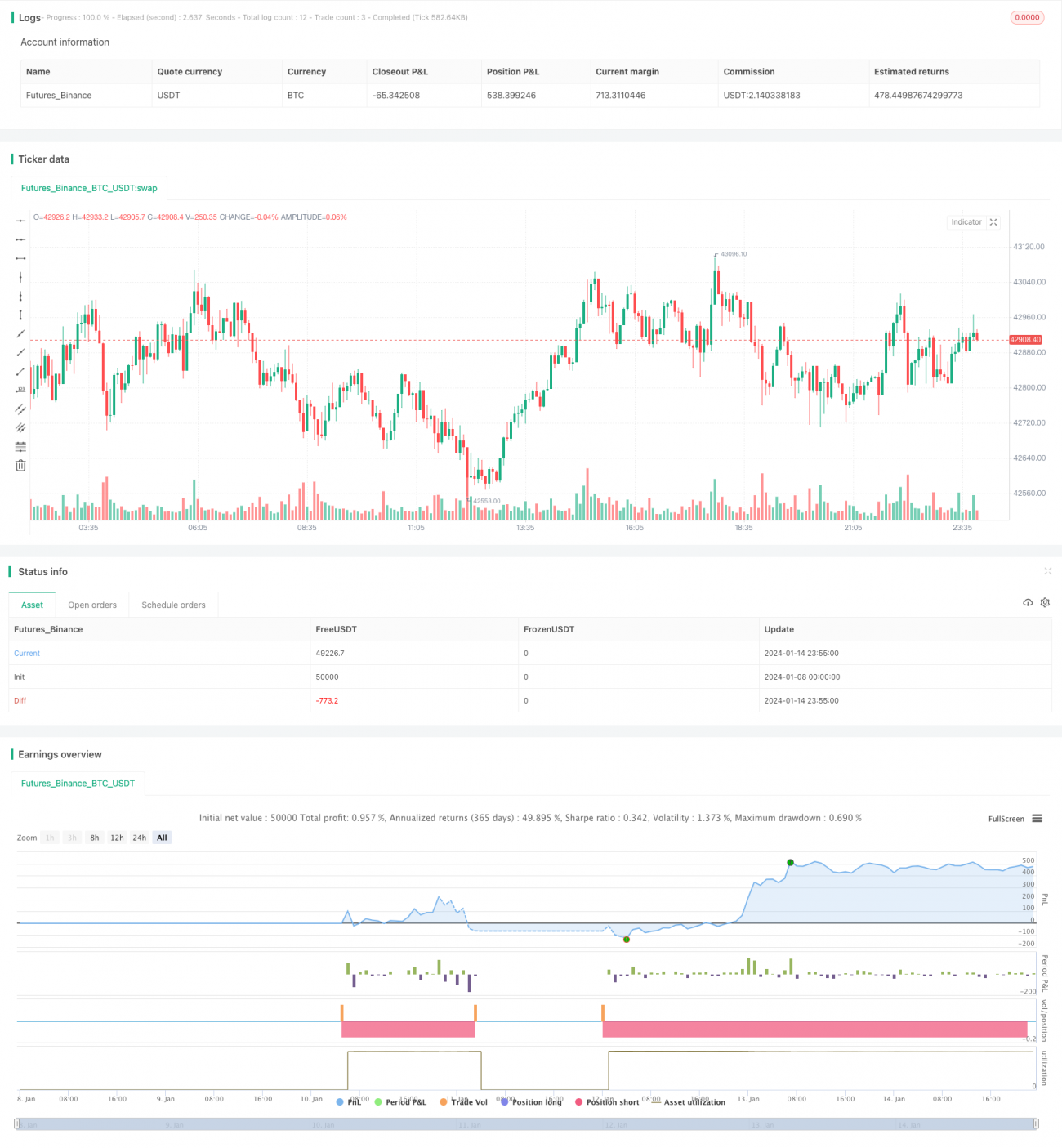

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1