Strategie basierend auf dem Super-Trend-Indikator und dem einfachen gleitenden Durchschnitt

Übersicht

Die SuperTrend-Doppel-Gleitenden-Durchschnitte-Strategie ist eine quantitative Handelsstrategie, die auf dem SuperTrend-Indikator und einem einfachen gleitenden Durchschnitt basiert. Die Strategie nutzt den SuperTrend-Indikator zur Bestimmung der Markttrendrichtung und filtert diese mit dem 200-Tage-einfachen gleitenden Durchschnitt, um Long- oder Short-Positionen in der übergeordneten Trendrichtung zu eröffnen.

Strategieprinzip

Die Strategie verwendet zwei Indikatoren:

-

SuperTrend-Indikator: Er berechnet auf Basis des Average True Range (ATR) und eines Multiplikators eine obere und untere Linie. Liegt der Schlusskurs über der oberen Linie, gilt dies als bullish, darunter als bearish.

-

200-Tage-einfacher gleitender Durchschnitt: Er bildet das arithmetische Mittel der Schlusskurse der letzten 200 Tage. Ein Schlusskurs über dieser Linie zeigt einen übergeordneten Aufwärtstrend an, darunter einen Abwärtstrend.

Handelslogik:

-

Wenn der SuperTrend-Indikator bullish ist (SuperTrend-Wert > 0) und der Schlusskurs über dem 200-Tage-Durchschnitt liegt, wird eine Long-Position eröffnet.

-

Wenn der SuperTrend-Indikator bearish ist (SuperTrend-Wert < 0) und der Schlusskurs unter dem 200-Tage-Durchschnitt liegt, wird eine Short-Position eröffnet.

-

Eine Position wird geschlossen, wenn der SuperTrend-Indikator das gegenteilige Signal zum vorherigen Signal anzeigt.

-

Der Stop-Loss beträgt 25 %.

Vorteile

Die Strategie kombiniert den SuperTrend-Indikator zur Beurteilung des kurzfristigen Trends mit dem 200-Tage-Durchschnitt für den langfristigen Trend. Dadurch werden Fehlausbrüche effektiv gefiltert, die Handelsfrequenz gesenkt und die Trefferquote verbessert. In großen Trendbewegungen ist der Trend ausreichend klar, der Stop-Loss großzügig bemessen und der Gewinnspielraum erheblich.

Risiken

Das Hauptrisiko der Strategie liegt im relativ großen Stop-Loss. Bei hoher Hebelwirkung steigt das Risiko einer Zwangsliquidation. Zudem erzeugt der SuperTrend-Indikator in Seitwärtsmärkten überflüssige Signale, was die Handelsfrequenz und -kosten erhöht.

Durch eine angemessene Anpassung der ATR-Periode, des Multiplikators und des Stop-Loss-Betrags lässt sich das Risiko reduzieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der ATR-Periode und des Multiplikators zur Optimierung der SuperTrend-Parameter;

-

Erprobung anderer gleitender Durchschnitte wie EMA, VIDYA als Ersatz;

-

Hinzufügen weiterer Hilfsindikatoren wie Bollinger-Bänder oder des KD-Indikators zur weiteren Signalfilterung;

-

Optimierung der Stop-Loss-Strategie, z. B. Verschiebung auf den Break-Even-Punkt oder Anpassung an einen übergeordneten Stop-Loss.

Zusammenfassung

Die Strategie ist insgesamt sehr praxistauglich, da sie sowohl die kurzfristige als auch die langfristige Trendbeurteilung berücksichtigt und einen angemessenen Stop-Loss setzt. Durch Paramteranpassung und Optimierung lassen sich noch bessere Ergebnisse erzielen; sie ist eine gründliche Validierung und Anwendung im Live-Handel wert.

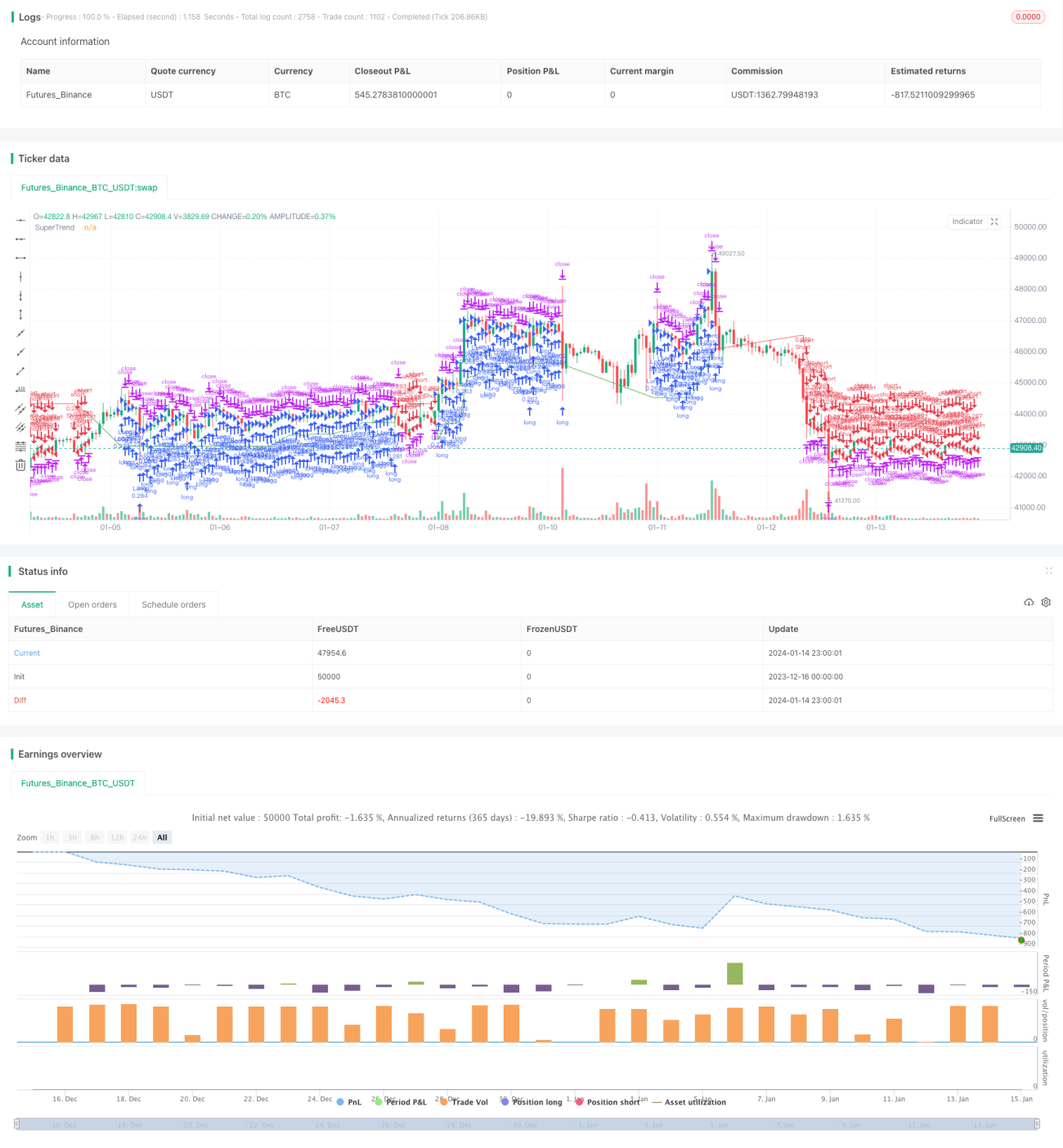

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1