动量-Durchschnittsdifferenz-Durchbruchsstrategie

Überblick

Diese Strategie basiert auf dem technischen Indikator „Momentum-Mittelwert-Abweichungsindikator“, der von William Blau in seinem 1995 erschienenen Buch „Momentum, Direction and Divergence“ beschrieben wird. Der Indikator konzentriert sich auf drei Schlüsselelemente: Preismomentum, Preisrichtung und Preisdivergenz, und analysiert eingehend die Beziehung zwischen Preis und Momentum.

Strategieprinzip

Die Strategie verwendet den Momentum-Mittelwert-Abweichungsindikator, um Preistrends und Wendepunkte zu identifizieren. Zunächst wird der EMA (Exponentieller gleitender Durchschnitt) des Preises berechnet, anschließend die Abweichung des Preises von diesem EMA. Diese Abweichung wird zweifach mit einem EMA geglättet, um die endgültige Kurve des Momentum-Mittelwert-Abweichungsindikators zu erhalten. Ein Handelssignal wird generiert, wenn diese Kurve ihre eigene Signallinie von oben oder unten kreuzt. Im Einzelnen ist der Berechnungsablauf wie folgt:

- Berechnung des EMA des Preises (xEMA)

- Berechnung der Abweichung des Preises vom xEMA (xEMA_S)

- Glättung von xEMA_S mit einem EMA (Parameter s) → xEMA_U

- Erneute Glättung von xEMA_U mit einem EMA (Parameter u) → Signallinie xSignal

- Vergleich von xEMA_U mit xSignal:

- xEMA_U > xSignal → Long-Signal

- xEMA_U < xSignal → Short-Signal

- Generierung des Handelssignals possig

Basierend auf dem possig-Signal werden Kauf- und Verkaufsoperationen ausgeführt.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Durch die Verwendung eines doppelten EMA-Filters können Fehldurchbrüche effektiv herausgefiltert werden, wodurch die Zuverlässigkeit der Signale erhöht wird.

- Aufgrund der EMA-Basis reagiert sie empfindlich auf kurzfristige Preisänderungen und kann Trendwendepunkte erfassen.

- Das parametrisierte Design ermöglicht eine anpassbare Parameterauswahl, um sich an verschiedene Zeiträume und Instrumente anzupassen.

- Da sowohl Long- als auch Short-Signale enthalten sind, können Preisbewegungen in beide Richtungen genutzt werden.

Risikoanalyse

Die Strategie birgt auch einige potenzielle Risiken:

- Der EMA reagiert empfindlich auf die Parameterwahl; eine ungeeignete Einstellung kann zu verpassten oder falschen Signalen führen.

- Long- und Short-Signale können gleichzeitig auftreten; es sind Filterbedingungen erforderlich, um eine gegenseitige Aufhebung zu vermeiden.

- Die doppelte EMA-Glättung kann effektive Signale zu stark filtern, was zu ausgelassenen Trades führt.

- Der übergeordnete Trend wird nicht berücksichtigt, sodass ein Risiko trendwidriger Trades besteht.

Diese Risiken können durch die Optimierung der Parameter, das Festlegen von Filterbedingungen und die Einführung einer Trendanalyse verringert werden.

Optimierungsmöglichkeiten

Die Optimierungsansätze für die Strategie sind wie folgt:

- Optimierung der Parameter r, s und u, um sie besser an verschiedene Zeiträume und Instrumente anzupassen.

- Hinzufügen eines Trendbewertungsmoduls, um trendwidrige Operationen zu vermeiden.

- Einführung zusätzlicher Filterbedingungen wie Kanalausbrüche, um ungültige Signale auszuschließen.

- Kombination mit anderen Faktoren und Modellen zur Verbesserung der Strategieleistung.

Zusammenfassung

Diese Strategie basiert auf dem Momentum-Mittelwert-Abweichungsindikator, der die Beziehung zwischen Preis und Momentum nutzt, um Preisumkehrpunkte zu identifizieren. Sie ist parametrisierbar und optimierbar und kann an verschiedene Zeiträume und Instrumente angepasst werden. Dennoch bestehen Risiken durch Fehlsignale und trendwidrige Trades. Durch weitere Optimierung von Parametern und Modellen sowie die Kombination mit einer Trendanalyse kann eine bessere Performance erzielt werden.

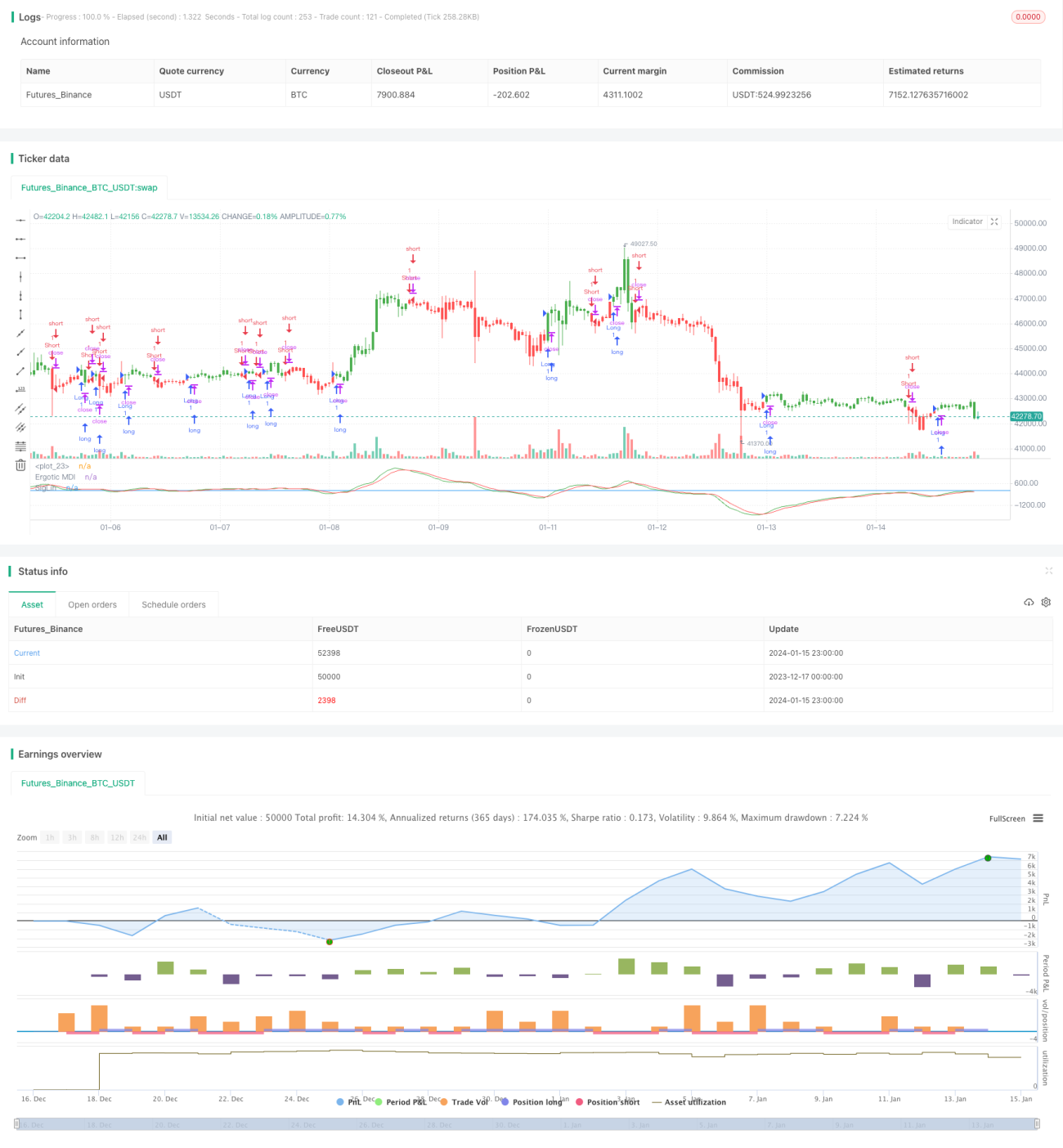

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/12/2016

// This is one of the techniques described by William Blau in his book "Momentum,- 1