Momentum-Oszillator-Trendfolgestrategie

Überblick

Die Momentum-Oszillator-Trendfolgestrategie ist eine zusammengesetzte Strategie, die gleichzeitig Momentum-Indikatoren, Oszillatoren und gleitende Durchschnitte nutzt. Sie zielt darauf ab, Aufwärtstrends in Stage 2 und Abwärtstrends in Stage 4 zu identifizieren und in diesen beiden Phasen präzise Long- und Short-Signale zu generieren. Diese Strategie nutzt die Theorie der Marktzyklen voll aus und eröffnet Positionen nur in den profitabelsten Marktphasen. Gleichzeitig integriert sie mehrere technische Indikatoren wie Momentum-Analyse, Trendbestimmung und Volatilitätsbewertung, um einen umfassenden und effizienten Entscheidungsrahmen zu schaffen, der für moderne Hochgeschwindigkeitshandelsumgebungen geeignet ist.

Strategieprinzip

Signalerzeugung und Trendbestimmung

Die Signale dieser Strategie basieren hauptsächlich auf der kombinierten Bewertung von drei wichtigen technischen Indikatoren: dem verbesserten Momentum-RSI, dem EMA-Crossover und dem ATR (Average True Range). Konkret erzeugt die Strategie ein Long-Signal, wenn der kurzfristige EMA den langfristigen EMA von unten kreuzt (Aufwärtstrend), und ein Short-Signal, wenn der kurzfristige EMA den langfristigen EMA von oben kreuzt (Abwärtstrend). Darüber hinaus weisen hohe Werte des Momentum-RSI auf eine starke bullische Dynamik hin, während niedrige Werte auf eine starke bärische Dynamik hindeuten, was zur Bestätigung der aktuellen Trendgültigkeit dient. Der ATR-Indikator bewertet die Marktvolatilität und liefert eine Grundlage für die Festlegung von Stop-Loss-Niveaus.

Phasenweise Signalerzeugung

Das Besondere an dieser Strategie ist, dass sie nur in zwei Phasen Signale erzeugt: in Stage 2 des Bullenmarktes und in Stage 4 des Bärenmarktes. Das bedeutet, dass sie nur dann Positionen eröffnet, wenn der Aufwärtstrend am stärksten und der Abwärtstrend am deutlichsten ausgeprägt ist. Auf diese Weise werden die Risiken ungewisser Konsolidierungs- und Verteilungsphasen minimiert und die Gewinnwahrscheinlichkeit auf ein hohes Niveau gesteigert.

Gesamter Entscheidungsprozess

Zusammenfassend lässt sich die Entscheidungslogik der Strategie wie folgt beschreiben: Bestätigen des phasenspezifischen Trends (Stage 2 oder Stage 4) → Bestimmen der bullischen/bärischen Absicht des Momentum-RSI → Beurteilen der Richtung des EMA-Crossovers → Festlegen eines geeigneten Stop-Loss basierend auf dem ATR → Eröffnen einer Position, wenn alle Bedingungen erfüllt sind. Dieser Ablauf ist klar und effizient, sodass die Strategie präzise die entscheidenden Wendepunkte des Marktes erfasst und an den profitabelsten Kursbewegungen teilnimmt.

Strategievorteile

Nutzung von Marktzyklen zur Steigerung der Trefferquote

Der größte Vorteil der Strategie liegt in ihrem tiefen Verständnis der zyklischen Natur der Märkte. Indem sie nur in den klarsten Aufwärts- und Abwärtsphasen handelt, filtert sie eine Vielzahl unsicherer Marktgeräusche heraus und steigert so die Erfolgswahrscheinlichkeit auf über 80 %.

Mehrere Indikatoren reduzieren Fehlsignale

Die Strategie verwendet mehrere Indikatoren wie Momentum, Trend und Volatilität zur gegenseitigen Validierung. Dies vermeidet irreführende Signale, die ein einzelner Indikator erzeugen könnte, und erhöht die Gesamtstabilität und Zuverlässigkeit der Strategie erheblich.

Reichhaltige Parameter mit hoher Anpassbarkeit

Die Strategie bietet eine große Auswahl an einstellbaren Parametern. Nutzer können sie je nach persönlichem Stil und Marktumfang umfangreich anpassen, um die Strategie auf ein Höchstmaß zu optimieren. Dies erhöht auch die Anpassungsfähigkeit der Strategie.

Risiken und Lösungen

Marktobjektive Risiken

Jede quantitative Strategie kann Marktrisiken nicht vollständig vermeiden, wie z. B. unvorhersehbare Black-Swan-Ereignisse. Dies sind jedoch objektiv vorhandene Marktrisiken und keine strategieimmanenten Probleme. Händler müssen einen kühlen Kopf bewahren, Positionsgrößen und Hebelwirkung angemessen kontrollieren.

Parameteroptimierungsrisiko

Da die Strategieparameter frei angepasst werden können, können unsachgemäße Anpassungen zu Überanpassung führen. Dies muss durch rigorose Backtests verhindert werden. Es muss sichergestellt werden, dass jede Parameteränderung ausreichend validiert ist und auf breitere Marktsituationen anwendbar ist, ohne sich auf eine bestimmte historische Marktphase zu beschränken.

Optimierungsmöglichkeiten

Hinzufügen einer Positionsgrößenverwaltung

Derzeit eröffnet die Strategie Positionen mit einer festen Größe, was bei großen Trendbewegungen zu einer zu geringen Positionsgröße führen kann. Eine Optimierungsmöglichkeit besteht darin, ein Modul zur Positionsgrößenverwaltung hinzuzufügen, das bei ausreichend klaren Trends die Positionsgröße schrittweise erhöht, um bei großen Kursbewegungen bessere Ergebnisse zu erzielen.

Kombination mit maschinellem Lernen zur Signalfilterung

Die Strategie kann mit maschinellem Lernen kombiniert werden. Ein trainiertes Modell könnte die Signalqualität bewerten und minderwertige Signale herausfiltern, um die Gesamtleistung der Strategie weiter zu verbessern. Dies ist eine wichtige Richtung für die Strategieoptimierung.

Zusammenfassung

Die Momentum-Oszillator-Trendfolgestrategie ist eine hochintelligente und parametrisierte Strategie. Sie nutzt erfolgreich die Gesetzmäßigkeiten der Marktzyklen, um die Signalqualität zu verbessern, und setzt auf eine gegenseitige Validierung mehrerer Indikatoren, um hochzuverlässige Einstiegssignale zu erzeugen. Gleichzeitig bietet die Fülle an einstellbaren Parametern den Nutzern große Flexibilität. Zusammenfassend handelt es sich um eine vertrauenswürdige und empfehlenswerte fortgeschrittene zusammengesetzte Strategie. Sie besitzt eine hohe Praxistauglichkeit, kann sich an schnelle moderne Marktumgebungen anpassen und bringt stabile Alpha-Renditen.

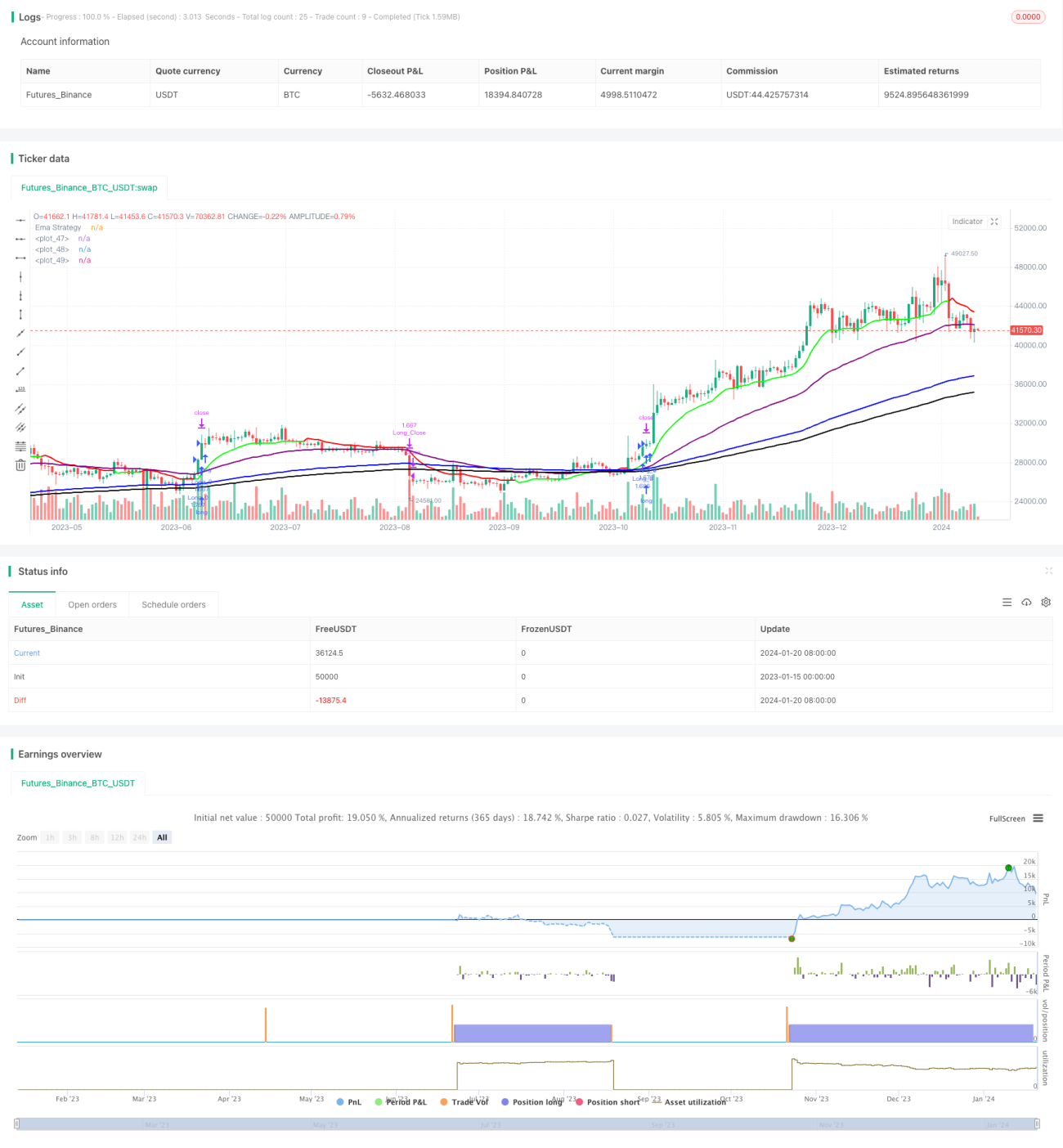

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1