Basierend auf der dynamischen Grid-Trading-Strategie

1

Follow

1802

Followers

Überblick

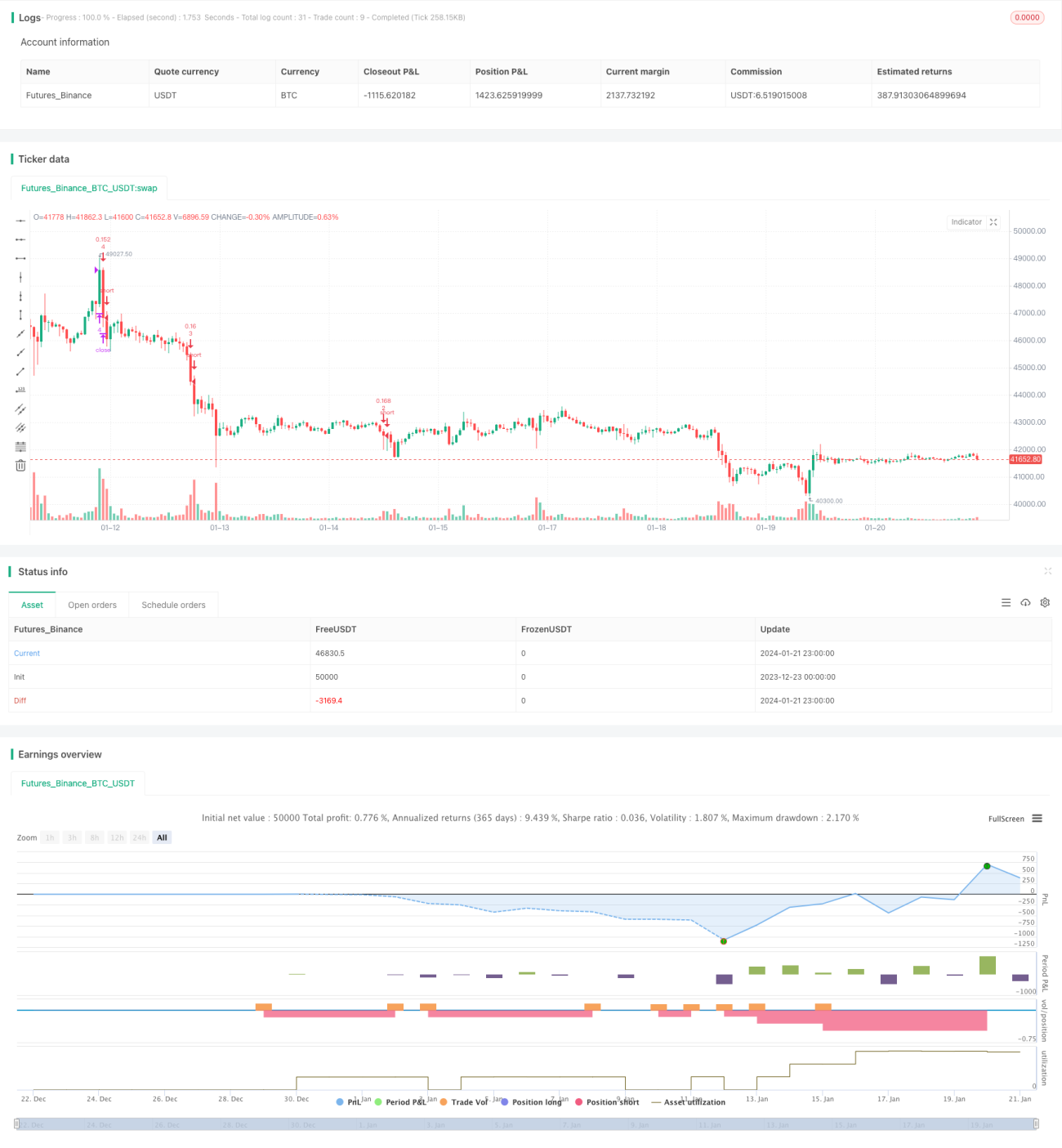

Diese Strategie realisiert einen Grid-Handel, indem sie mehrere parallele Kauf- und Verkaufsaufträge innerhalb einer Preisspanne platziert. Die Grid-Spanne und die Linien werden an die Marktvolatilität angepasst, um Gewinne zu erzielen.

Strategieprinzip

- Festlegen der oberen und unteren Grid-Grenzen – entweder manuell oder automatisch basierend auf den Höchst- und Tiefstkursen der letzten Zeit.

- Berechnung der Breite des Grid-Intervalls auf Basis der festgelegten Anzahl von Grid-Linien.

- Erzeugung eines Preisarrays mit der entsprechenden Anzahl von Grid-Linien.

- Wenn der Preis unter eine bestimmte Grid-Linie fällt, wird unterhalb dieser Linie eine Long-Position eröffnet; wenn der Preis über eine Grid-Linie steigt, wird oberhalb dieser Linie eine Short-Position geschlossen.

- Dynamische Anpassung der Grid-Ober-/Untergrenzen, der Intervallbreite und der Grid-Linienpreise, um sich an Marktveränderungen anzupassen.

Vorteile

- Ermöglicht stabile Gewinne in Seitwärts- und volatilen Märkten, unbeeinflusst von einseitigen Trendbewegungen.

- Unterstützt sowohl manuelle als auch automatische Berechnung des Grid-Intervalls – hohe Anpassungsfähigkeit.

- Durch Anpassung der Grid-Anzahl, der Spannweite und des Auftragsvolumens kann die Rendite optimiert werden.

- Integrierte Positionskontrolle zur Risikosteuerung.

- Dynamische Anpassung des Grid-Bereichs sorgt für hohe Anpassungsfähigkeit der Strategie.

Risikoanalyse

- Bei starken Trendbewegungen können erhebliche Verluste auftreten.

- Ungünstige Wahl der Grid-Anzahl und Positionsgröße kann das Risiko verstärken.

- Die automatische Berechnung des Grid-Intervalls kann bei extremen Marktbedingungen versagen.

Risikominderungsmaßnahmen:

- Optimierung der Grid-Parameter und strenge Kontrolle des Gesamtpositionsvolumens.

- Strategie vor großen Marktbewegungen deaktivieren.

- Kombination mit Trendindikatoren zur Beurteilung der Marktsituation, ggf. Deaktivierung der Strategie.

Optimierungsmöglichkeiten

- Auswahl der optimalen Grid-Anzahl basierend auf Markteigenschaften und Kapitalgröße.

- Testen verschiedener Zeitrahmen zur Optimierung der automatischen Grid-Berechnungsparameter.

- Optimierung der Berechnungsmethode für das Auftragsvolumen, um stabilere Erträge zu erzielen.

- Kombination mit anderen Indikatoren zur Erkennung starker Trends und Festlegung von Bedingungen zum Deaktivieren der Strategie.

Zusammenfassung

Diese dynamische Grid-Handelsstrategie passt die Grid-Intervallparameter dynamisch an Marktveränderungen an und erzielt so Gewinne in Seitwärts- und volatilen Märkten. Durch angemessene Positionskontrolle kann das Risiko gesteuert werden. Die Optimierung der Grid-Parameter sowie die Kombination mit Trendindikatoren können die Stabilität der Strategie weiter verbessern.

Source

Pine

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("sarasa srinivasa kumar", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving AverageStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1