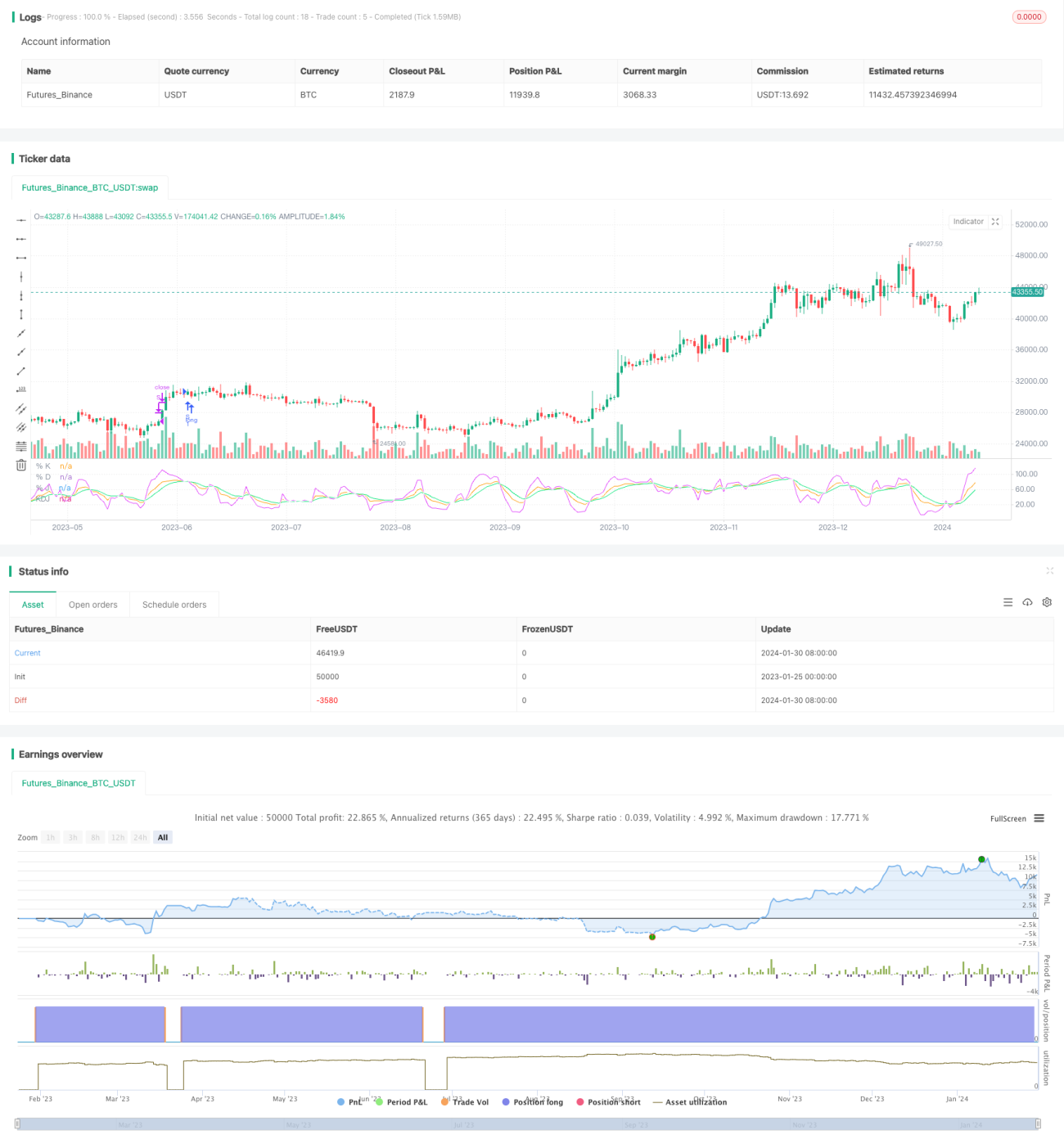

KDJ-Kaufstrategie bei bullischem Kerzenausbruch

Überblick

Die KDJ-Kerzen-Durchbruch-Kaufstrategie ist eine quantitative Handelsstrategie, die auf dem KDJ-Indikator basiert. Die Strategie nutzt hauptsächlich das goldene Kreuz der J-Linie und der D-Linie des KDJ-Indikators, um Kaufsignale zu generieren. Wenn die J-Linie die D-Linie von unten kreuzt, wird eine Long-Position eröffnet. Die Strategie ist relativ einfach, leicht umsetzbar und für Anfänger im quantitativen Handel geeignet.

Strategieprinzip

Der wichtigste technische Indikator, der in dieser Strategie verwendet wird, ist der KDJ-Indikator. Der KDJ-Indikator besteht aus der K-Linie, der D-Linie und der J-Linie. Dabei gilt:

K-Wert = (Schlusskurs des aktuellen Tages – Tiefstkurs innerhalb von N Tagen) ÷ (Höchstkurs innerhalb von N Tagen – Tiefstkurs) × 100;

D-Wert = M-tägiger gleitender Durchschnitt des K-Werts;

J-Wert = 3K – 2D.

Gemäß der Definition des KDJ-Indikators deutet ein Aufwärtskreuzen der J-Linie über die D-Linie auf eine Trendumkehr nach oben hin und signalisiert eine Long-Position. Ein Abwärtskreuzen der J-Linie unter die D-Linie deutet auf eine Trendumkehr nach unten hin und signalisiert eine Short-Position.

Diese Strategie nutzt die obige Regel: Wenn die J-Linie die D-Linie von unten kreuzt, also ein goldenes Kreuz entsteht, wird ein Kaufsignal generiert und eine Long-Position eröffnet. Das Ausstiegssignal tritt ein, wenn die J-Linie über 100 steigt, und die Long-Position wird geschlossen.

Strategievorteile

-

Verwendung des KDJ-Indikators zur Bestimmung des Kaufzeitpunkts – dieser Indikator berücksichtigt sowohl Aufwärts- als auch Abwärtsbewegungen und ist relativ zuverlässig.

-

Die Regeln zur Signalerzeugung sind einfach und klar, leicht verständlich und umsetzbar – ideal für Anfänger im quantitativen Handel.

-

Es werden Stop-Loss- und Take-Profit-Strategien eingesetzt, um das Risiko effektiv zu kontrollieren.

-

Die Parameter der Strategie bieten großen Optimierungsspielraum und flexible Umsetzung.

Strategierisiken

-

Der KDJ-Indikator neigt zu falschen Signalen, was zu Verlusten führen kann.

-

Kurzfristige Marktanpassungen nach dem Kauf können zum Auslösen des Stop-Loss führen, sodass der große Trend nicht erfasst wird.

-

Fehlerhafte Parametereinstellungen können zu übermäßigem Handel oder undeutlichen Signalen führen.

-

Die Auswirkungen der Transaktionskosten auf den Gesamtgewinn müssen berücksichtigt werden.

Wichtigste Risikokontrollmethoden: sinnvolle Optimierung der Parameter, Verfolgung der Indexverstärkung, angemessene Erweiterung der Stop-Loss-Spannen usw.

Optimierungsmöglichkeiten

-

Optimierung der KDJ-Parameter, um die beste Parameterkombination zu finden.

-

Hinzufügen von Filtern, um falsche Signale zu vermeiden. Dies kann durch Kombination mit anderen Indikatoren oder Mustern erfolgen.

-

Je nach Markttyp (Bullen-/Bärenmarkt) können unterschiedliche Parametereinstellungen gewählt werden.

-

Die Stop-Loss-Spanne kann angemessen erweitert werden, um die Wahrscheinlichkeit eines vorzeitigen Ausstiegs zu verringern.

-

Die Analyse kann um Indikatoren wie das Handelsvolumen ergänzt werden, um Fallen zu vermeiden.

Zusammenfassung

Die KDJ-Kerzen-Durchbruch-Kaufstrategie ist insgesamt einfach und praktisch, leicht zu erlernen und umzusetzen, besonders geeignet für Anfänger im quantitativen Handel. Die Strategie bietet gewisse Handelsvorteile, birgt jedoch auch einige Risiken. Sie muss gezielt optimiert werden, um ihren vollen Wert zu entfalten. Insgesamt ist diese Strategie eine nähere Untersuchung und Anwendung wert.

- 1