Moving-Average-Crossover und Bollinger-Band-Ausbruch-Strategie

Überblick

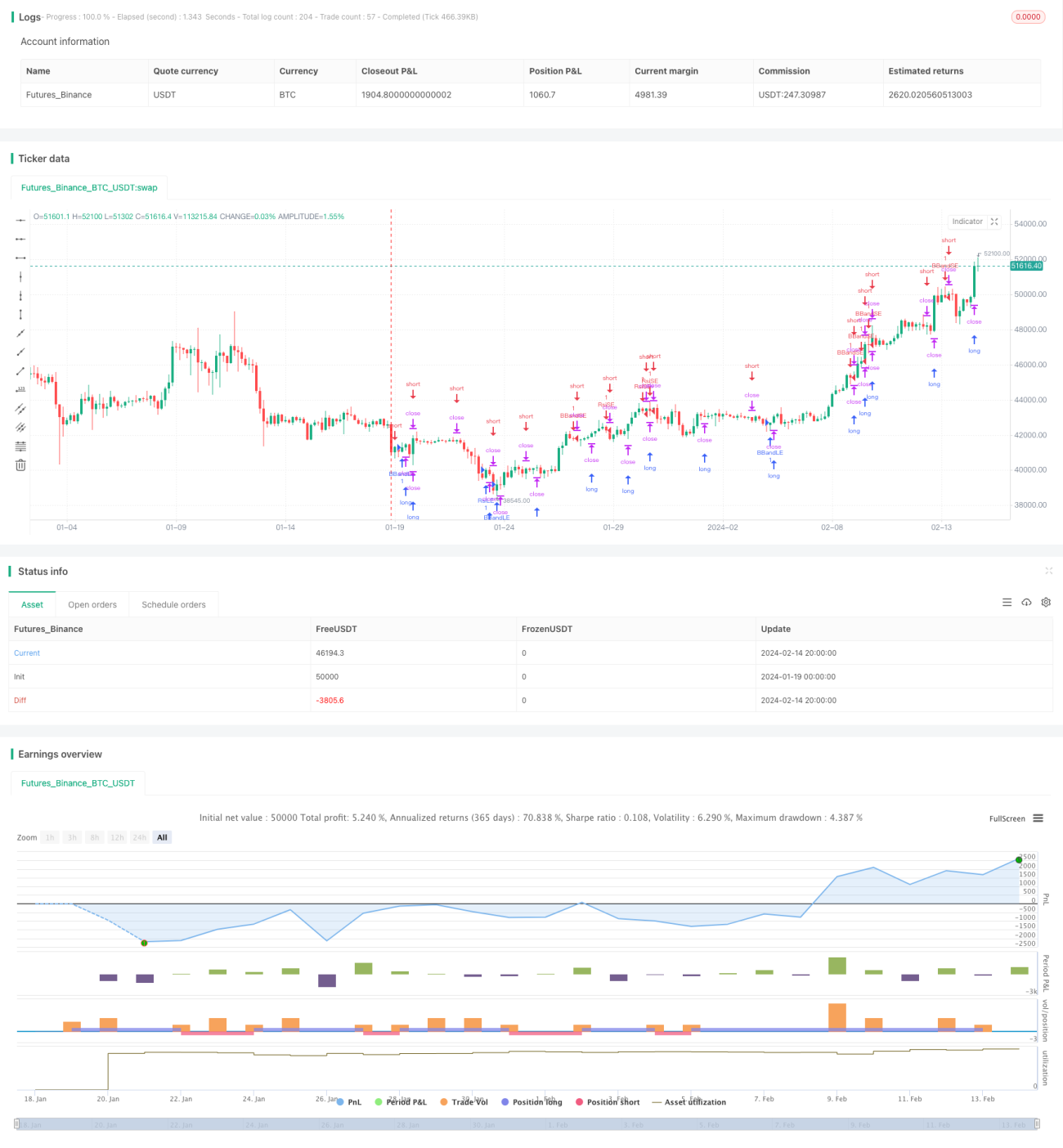

Diese Strategie nutzt die Kombination aus RSI-Indikator zur Erkennung überkaufter/überverkaufter Signale, Bollinger-Bänder zur Identifizierung von Preisausbrüchen und den Goldenen/Toten Kreuzen von gleitenden Durchschnitten, um in verschiedenen Phasen des Trends Marktbewertungen vorzunehmen und Gewinne zu erzielen.

Strategieprinzip

Die Strategie besteht im Wesentlichen aus den folgenden Indikatoren:

-

RSI-Indikator: Wenn die RSI-Linie die eingestellte Überkauft-Linie nach oben oder die Überverkauft-Linie nach unten durchbricht, werden entsprechende Long- oder Short-Positionen eröffnet.

-

Bollinger-Bänder: Wenn der Preis das obere Bollinger-Band durchbricht, wird eine Short-Position eröffnet; wenn der Preis das untere Bollinger-Band unterschreitet, wird eine Long-Position eröffnet.

-

Gleitende Durchschnitte: Es werden die Höchst- und Tiefstkurse über einen bestimmten Zeitraum (z. B. 5 Perioden) berechnet. Liegt der Preis über dem Höchstkurs der letzten 5 Perioden, wird long gegangen; liegt er unter dem Tiefstkurs der letzten 5 Perioden, wird short gegangen.

-

MACD: Die Kreuze (Goldenes Kreuz/Totes Kreuz) der schnellen Linie, der langsamen Linie und der MACD-Linie werden als unterstützende Indikatoren herangezogen.

Diese Indikatoren arbeiten zusammen: In Trendmärkten nutzen die Bollinger-Bänder die Zeitpunkte von Preisausbrüchen und Rückkehr zur Mittellinie; in Seitwärtsmärkten werden mit gleitenden Durchschnitten Ausbrüche erkannt, um Trendwechselpunkte zu erfassen; in überkauften/überverkauften Märkten werden mit dem RSI Extrembereiche identifiziert, um konträre Positionen einzugehen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Hohe Genauigkeit durch mehrere Indikatoren: RSI, Bollinger-Bänder und gleitende Durchschnitte bestätigen sich gegenseitig, was die Handelssignale zuverlässiger macht.

-

Geeignet für verschiedene Marktphasen: Trendmärkte werden über Bollinger-Bänder, Seitwärtsmärkte über gleitende Durchschnitte und überkaufte/überverkaufte Märkte über RSI abgedeckt. Die Strategie ist an verschiedene Marktlagen anpassbar.

-

Angemessene Handelsfrequenz: Die Parameter der Indikatoren sind konservativ gewählt, um übermäßig häufigen Handel zu vermeiden.

-

Klare Programmstruktur: Der Code ist sauber geschrieben, leicht verständlich und für Weiterentwicklungen geeignet.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Parametrierungsrisiko: Falsche Einstellungen der Indikatorparameter können zu fehlerhaften Handelssignalen führen. Die Parameter müssen wiederholt getestet und optimiert werden.

-

Risiko des Wechsels zwischen Long und Short: An Wendepunkten kann es zu häufigen Positionswechseln kommen, was die Transaktionskosten erhöht. Die Haltedauer kann gegebenenfalls angepasst werden.

-

Programmierungsrisiko: Der Code kann schwer erkennbare logische Fehler enthalten, die zu abnormalen Trades führen. Eine verbesserte Fehlerbehandlung und Protokollierung sind erforderlich.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen einer Stop-Loss-Strategie, um Gewinne zu sichern und Verluste zu begrenzen.

-

Einbeziehen von Volumenindikatoren, um Fehlsignale zu vermeiden, z. B. Volumenprüfung bei Bollinger-Band-Ausbrüchen.

-

Integration von maschinellem Lernen, um historische Daten zu trainieren und Parameter automatisch zu optimieren.

-

Grafische Darstellung, um die Strategieleistung visuell darzustellen.

-

Backtest-Optimierung, um die besten Parameterkombinationen zu ermitteln.

Zusammenfassung

Diese Strategie kombiniert gleitende Durchschnitte, Bollinger-Bänder, RSI und weitere Indikatoren. Die Signale entstehen aus der Kombination dieser Indikatoren. Die Stärken der Strategie liegen in ihrer Anpassungsfähigkeit und hohen Treffsicherheit; die Risiken bestehen hauptsächlich in der Parametrierung und der Programmierung, die kontinuierlich optimiert und getestet werden müssen. In Zukunft wird die Strategie weiter verbessert, z. B. durch eine Stop-Loss-Mechanik, maschinelles Lernen zur Ermittlung optimaler Parameter sowie eine grafische Oberfläche zur verbesserten Überwachung und Fehlerbehandlung.

- 1