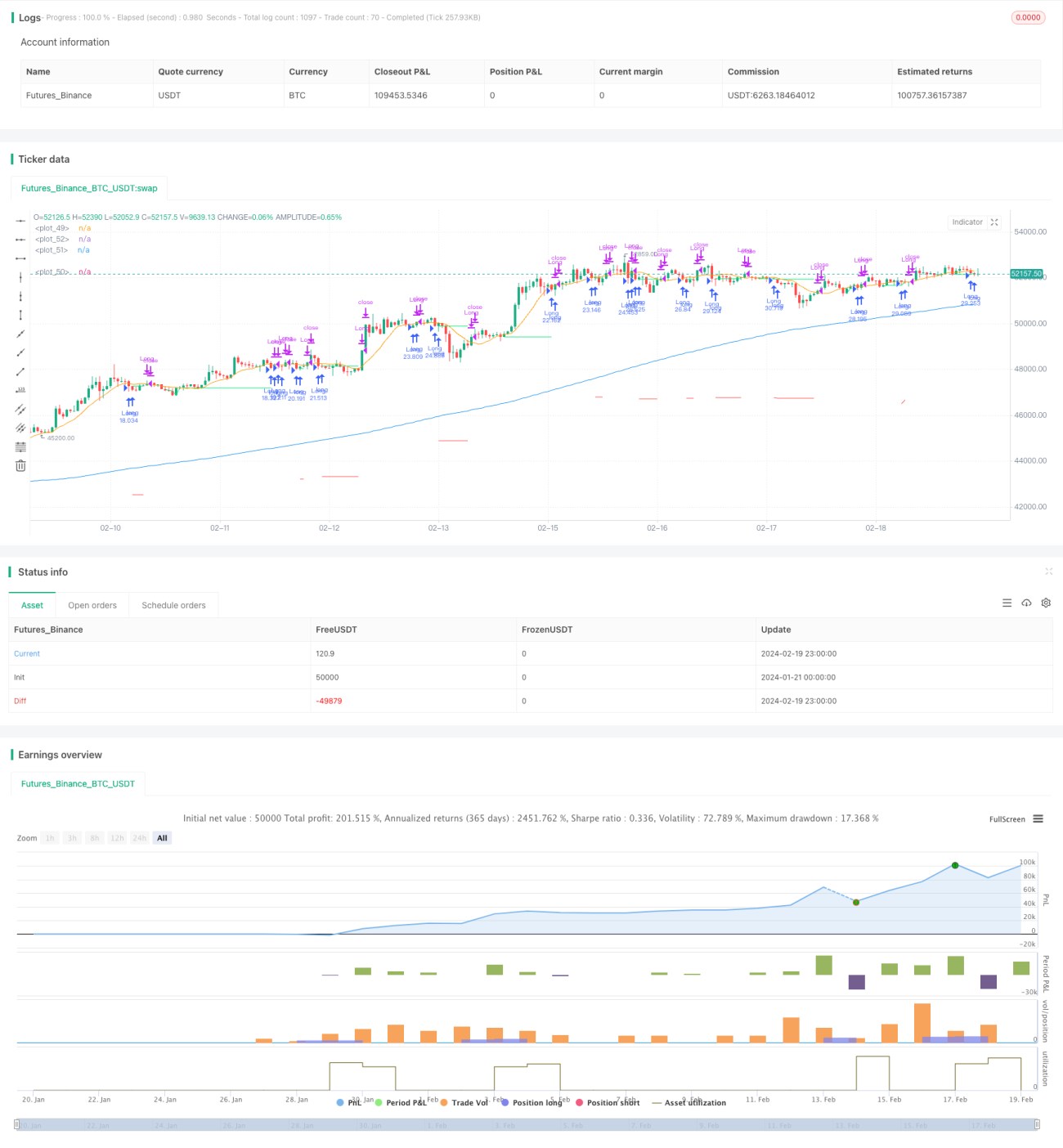

Auf gleitenden Durchschnitten basierende Pullback-Handelsstrategie

Überblick

Die Hauptidee dieser Strategie besteht darin, kurzfristige Rücksetzer in Richtung des langfristigen Trends zu handeln. Konkret wird der 200-Tage-einfache gleitende Durchschnitt verwendet, um den langfristigen Trend zu bestimmen, und der 10-Tage-einfache gleitende Durchschnitt für den kurzfristigen Trend. Wenn der Kurs über der 200-Tage-Linie liegt, gilt der Markt als bullisch, und wenn der Kurs darunter liegt, als bärisch. In einem bullischen Markt wird long gegangen, wenn der Kurs auf die 10-Tage-Linie fällt; in einem bärischen Markt wird short gegangen, wenn der Kurs auf die 10-Tage-Linie steigt.

Strategieprinzip

Die Strategie verwendet den 200-Tage- und den 10-Tage-einfachen gleitenden Durchschnitt zur Bestimmung des Markttrends. Wenn der Kurs die 200-Tage-Linie von unten nach oben durchbricht, wird dies als Eintritt in einen bullischen Markt gewertet; wenn er sie von oben nach unten durchbricht, als Eintritt in einen bärischen Markt. In einem bullischen Markt, wenn der Kurs auf die 10-Tage-Linie fällt, wird dies als eine kurzfristige Korrektur betrachtet, und es wird eine Long-Position eröffnet, um von der Fortsetzung des langfristigen Aufwärtstrends zu profitieren. In einem bärischen Markt, wenn der Kurs auf die 10-Tage-Linie steigt, wird dies als eine kurzfristige Erholung betrachtet, und es wird eine Short-Position eröffnet, um von der Fortsetzung des langfristigen Abwärtstrends zu profitieren.

Im Einzelnen: Eine Long-Position wird eröffnet, wenn folgende Bedingungen erfüllt sind: Der Kurs liegt über der 200-Tage-Linie, der Kurs liegt unter der 10-Tage-Linie, und es besteht keine offene Position. Die Position wird geschlossen, wenn: Der Kurs über der 10-Tage-Linie liegt, und zuvor eine Long-Position gehalten wurde. Zur Vermeidung großer Verluste wird ein FAILSAFE-Stopp verwendet: Wenn der Rücksetzer vom Höchststand mehr als 10 % beträgt, wird die Position direkt geschlossen.

Man erkennt, dass die Handelslogik der Strategie hauptsächlich auf den goldenen und toten Kreuzen der gleitenden Durchschnitte basiert, wobei Rücksetzer in die durch die langen und kurzen Durchschnitte bestimmte Trendrichtung eingekauft und die Positionen als Trendfolge mit Zielgewinn geschlossen werden. Dies ist eine klassische Trendfolgestrategie.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Trendfolge mit geringem Kapitaleinsatz zur Erzielung von Überrenditen. Die konkreten Vorteile sind:

-

Die Verwendung einer Kombination aus langen und kurzen gleitenden Durchschnitten zur Bestimmung der Trendrichtung auf Haupt- und Nebenniveaus ermöglicht die effektive Erfassung mittel- bis langfristiger Trendchancen und vermeidet Irreführungen durch kurzfristige Kursbewegungen.

-

Der Einstieg über kurzfristige Rücksetzer minimiert die Einstiegskosten und bietet so einen höheren Gewinnspielraum.

-

Der FAILSAFE-Stopp-Mechanismus begrenzt effektiv Einzelverluste und schützt das Kontokapital.

-

Der trailing Stop zur Gewinnmitnahme ermöglicht die vollständige Nutzung mittel- bis langfristiger Trendchancen und erzielt überdurchschnittliches Alpha.

-

Die rein mechanische Handelsweise vermeidet subjektive Emotionen und erleichtert die Umsetzung der Strategie.

Risikoanalyse

Die Strategie birgt die folgenden Hauptrisiken:

-

Risiko der Überanpassung an Backtest-Daten. Die tatsächlichen Marktbedingungen können von den historischen Daten abweichen, was zu einer geringeren Effektivität im Live-Handel führt.

-

Risiko falscher Ausbrüche. Es besteht eine relativ hohe Wahrscheinlichkeit, dass der Kurs nur kurz die gleitenden Durchschnitte berührt und dann umkehrt, was zu kleinen kumulierten Verlusten führen kann.

-

Trendumkehrrisiko. Plötzliche Trendumkehrungen auf mittlere bis lange Sicht sind häufig, was bei offenen Positionen zu größeren Verlusten führen kann.

Gegenmaßnahmen:

-

Erhöhung des Stichprobenumfangs, Verwendung weiterer historischer Daten für Robustheitsprüfungen, um zuverlässige Ergebnisse sicherzustellen.

-

Optimierung der Parameter, Anpassung der Parameterkombination der gleitenden Durchschnittssysteme, um die Qualität der Handelssignale zu verbessern.

-

Angemessene Ausweitung des Stopp-Loss, um dem Kurs etwas Spielraum für Korrekturen zu geben und zu empfindliche Stopps zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Hinzufügen von Filtern, z. B. Volumenfilter, um unnötige Trades durch falsche Ausbrüche zu reduzieren.

-

Kombination mit anderen Indikatoren wie KDJ, MACD usw., um eine Indikator-Kombination zu bilden, die die Qualität der Handelssignale verbessert.

-

Testen verschiedener Haltedauern, Optimierung von Gewinnmitnahme- und Stop-Loss-Strategien, um die Sharpe-Ratio und andere Kennzahlen weiter zu verbessern.

-

Dynamische Anpassung der Parameter je nach Marktsituation, Entwicklung eines adaptiven Parameteroptimierungsmechanismus, der die Robustheit der Strategie erhöht.

-

Integration eines algorithmischen Handelsmoduls, das maschinelles Lernen oder ähnliche Methoden zur automatischen Generierung von Handelssignalen einsetzt, um menschliche Eingriffe zu minimieren.

Zusammenfassung

Diese Strategie ist insgesamt klar konzipiert, einfach umsetzbar und verfolgt kosteneffizient mittel- bis langfristige Trends, wobei sie stabiles Alpha erzielen kann. Es besteht jedoch ein gewisses Risiko, von Gegenbewegungen ausgenutzt zu werden, und eine weitere Optimierung zur Erhöhung der Stabilität ist erforderlich. Insgesamt ist die Strategie trendfolgend gestaltet und verdient weitere Forschung und Anwendung. Bei geeigneter Parameteranpassung sollte sie im Live-Handel gute Ergebnisse erzielen können.

- 1