Estrategia Scalper de oscilación de compra autónoma basada en RSI estocástico y EMA

Resumen

Esta estrategia tiene como objetivo implementar una estrategia de trading Scalper que compra y mantiene criptomonedas de forma autónoma basada en los indicadores de Índice de Fuerza Relativa (RSI) estocástico y Media Móvil Exponencial (EMA). Está diseñada para velas de 5 minutos, optimizada para BTC. El objetivo de la estrategia es acumular la mayor cantidad posible de la criptomoneda durante periodos de movimiento lateral o sin caídas significativas.

Principio de la Estrategia

La estrategia utiliza el indicador RSI para determinar si el mercado se encuentra en zona de sobrecompra o sobreventa, y combina la relación entre la línea K y la línea D del RSI estocástico para generar señales de compra y venta.

Cuando la línea K del RSI estocástico cae por debajo de 20, se considera sobreventa, y se genera una señal de compra cuando la línea K cruza por encima de la línea D. Posteriormente, se decide vender según tres condiciones: 1) Inversión de la EMA después de que el precio suba más del 1%; 2) Cuando la línea K del RSI estocástico cruce por debajo de la línea D; 3) Cuando el precio de stop loss alcance el 98.5% del precio de entrada.

Además, si la EMA a corto plazo se invierte a la baja después de una subida, también se considera una señal de venta.

Ventajas de la Estrategia

- El uso del RSI estocástico para determinar los puntos de compra es más fiable y permite filtrar falsas rupturas de forma efectiva.

- La combinación con el indicador EMA ayuda a identificar mejor el momento del cambio de tendencia.

- La inclusión de un stop loss permite controlar eficazmente las pérdidas.

- Mantener la mayor cantidad posible de la criptomoneda reduce la frecuencia de trading y, por tanto, las comisiones.

Riesgos de la Estrategia

- Posibilidad de señales falsas del indicador RSI. Se pueden ajustar los parámetros del RSI para optimizarlo.

- Un stop loss demasiado ajustado podría provocar pérdidas mayores. Se puede ajustar el margen del stop loss.

- Una configuración inapropiada de los parámetros de la EMA podría hacer que se pierdan los momentos de cambio de tendencia. Se pueden probar diferentes períodos de EMA.

Direcciones de Optimización

- Probar diferentes configuraciones de parámetros para el RSI y el RSI estocástico para encontrar la combinación óptima.

- Experimentar con diferentes márgenes de stop loss para equilibrar la prevención de pérdidas y la retirada de beneficios.

- Probar combinaciones de períodos cortos y largos de EMA para determinar los mejores parámetros para identificar cambios de tendencia.

- Considerar añadir otros indicadores para mejorar la precisión en la determinación de los momentos de compra y venta.

Conclusión

Esta estrategia integra las ventajas de múltiples indicadores como el RSI estocástico y la EMA, utilizando un enfoque sólido para determinar los momentos de compra y venta. Mediante la optimización de parámetros y la gestión del riesgo, se puede mejorar aún más el rendimiento y la estabilidad de la estrategia. En general, la lógica de la estrategia es razonable y merece ser probada y optimizada en operaciones reales.

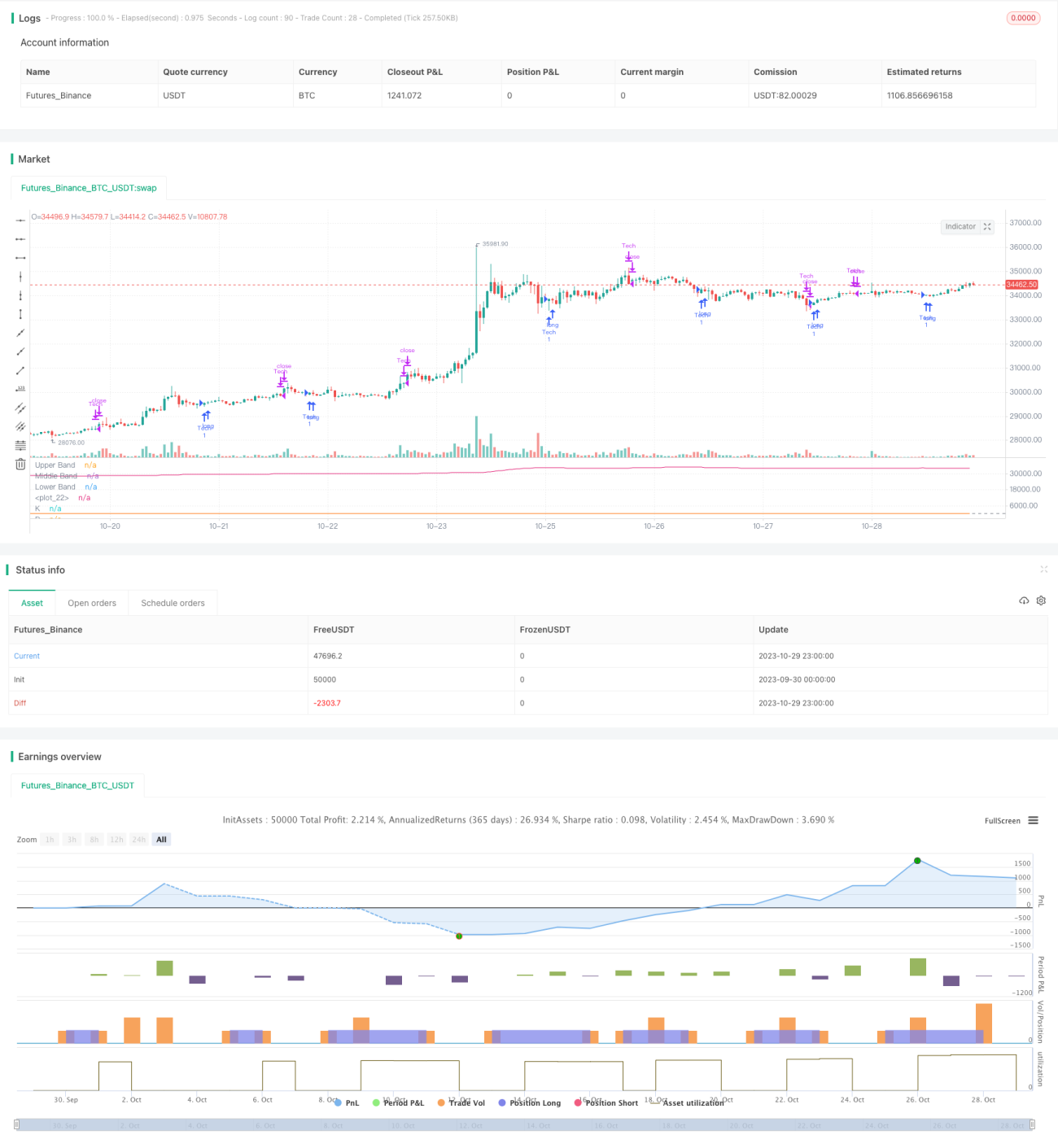

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1