Estrategia DEC

Resumen

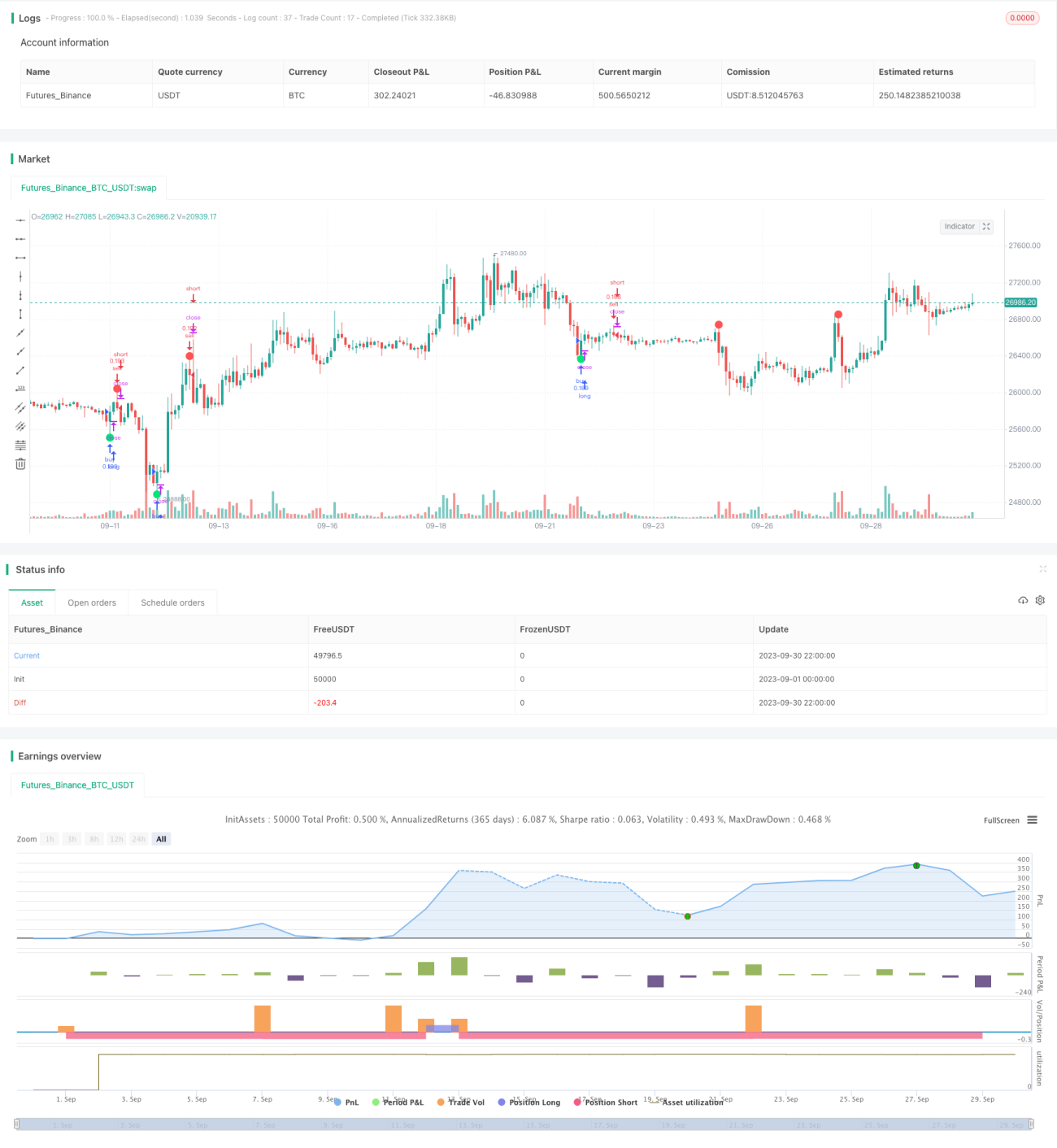

La estrategia LeiLei DEC identifica el momento de reversión de la tendencia del mercado mediante el reconocimiento de los patrones de agotamiento del indicador LeiLei DEC. Cuando aparece un patrón de agotamiento principal de LeiLei DEC, se abre una posición larga; cuando aparece un patrón de agotamiento secundario de LeiLei DEC, se abre una posición corta. Esta estrategia es principalmente adecuada para operaciones de mediano y largo plazo.

Principio de la estrategia

El indicador LeiLei DEC se utiliza para identificar puntos extremos locales del precio. Determina si un punto es un posible punto extremo mediante el análisis estadístico de la relación entre los precios de cierre y apertura de múltiples velas.

La lógica central de la estrategia es:

-

Calcular el indicador principal LeiLei DEC (maj), con parámetros de conteo de barras (maj_qual) y rango de búsqueda (maj_len).

-

Cuando el indicador principal LeiLei DEC supera al alza de forma consecutiva durante maj_qual velas, y el máximo de esa vela supera el máximo de las maj_len velas anteriores, se considera un agotamiento al alza del LeiLei DEC principal, generando una señal de largo.

-

Calcular el indicador secundario LeiLei DEC (min), con parámetros de conteo de barras (min_qual) y rango de búsqueda (min_len).

-

Cuando el indicador secundario LeiLei DEC supera a la baja de forma consecutiva durante min_qual velas, y el mínimo de esa vela es inferior al mínimo de las min_len velas anteriores, se considera un agotamiento a la baja del LeiLei DEC secundario, generando una señal de corto.

Según el principio del indicador LeiLei DEC, el patrón de agotamiento indica que cerca de ese punto podría haber un punto extremo y un punto de reversión de la tendencia, por lo tanto se genera una señal de trading.

Análisis de ventajas

- La estrategia tiene una fuerte capacidad de juicio de tendencia. El indicador LeiLei DEC puede identificar eficazmente los puntos extremos locales del precio.

- Mediante diferentes combinaciones de parámetros, se puede adaptar de forma flexible a distintos periodos y entornos de mercado.

- Se puede usar solo la señal principal del LeiLei DEC, o combinarla con la señal secundaria para lograr un juicio más completo y preciso.

- Se pueden ajustar los parámetros de conteo de barras y rango de búsqueda para modificar la sensibilidad de la estrategia.

Análisis de riesgos

- Como otros indicadores, el LeiLei DEC puede generar señales falsas, por lo que requiere verificación con otros indicadores.

- Es necesario optimizar los parámetros para adaptarse a diferentes periodos y activos. Una configuración inadecuada de parámetros puede provocar operaciones frecuentes o pérdida de señales.

- Esta estrategia se basa principalmente en patrones de velas, por lo que puede pasar por alto oportunidades en oscilaciones de precios a corto plazo.

- Se debe prestar atención al cuerpo real de la vela que rompe la señal del LeiLei DEC para evitar fallos en la reversión de la tendencia.

Direcciones de optimización

- Optimizar la combinación de parámetros para mejorar la adaptabilidad. Se puede considerar la optimización dinámica de parámetros.

- Combinar con otros indicadores para filtrar, como indicadores de volumen o medias móviles, para mejorar la fiabilidad de las señales.

- Añadir una estrategia de stop-loss para controlar las pérdidas por operación.

- Combinar con indicadores de corto plazo para capturar oportunidades en fluctuaciones de precios a corto plazo.

- Probar diferentes activos de trading para encontrar el entorno más adecuado.

- Optimizar la estrategia de gestión de capital, como el tamaño de la posición y la gestión de cartera.

Resumen

La estrategia LeiLei DEC identifica puntos potenciales de reversión de tendencia capturando los patrones extremos del indicador LeiLei DEC. Es una buena estrategia de seguimiento de tendencia. Tiene la ventaja de juzgar la tendencia del mercado, pero requiere una optimización profunda, complementarse con otros indicadores para filtrar y verificar, y una buena gestión de riesgos para lograr una rentabilidad estable a largo plazo. En general, la estrategia LeiLei DEC nos proporciona otra herramienta de trading valiosa.

- 1