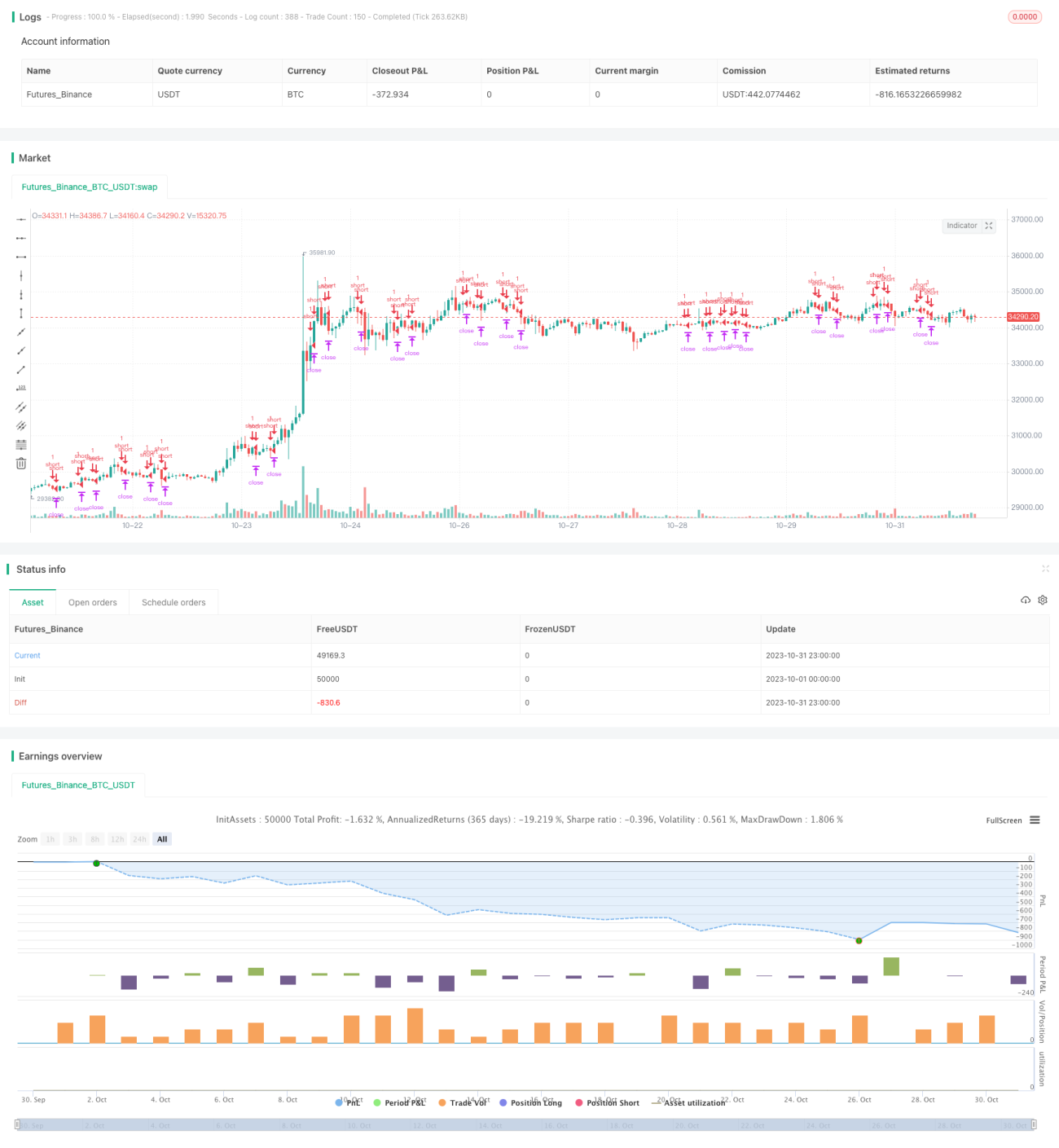

Estrategia basada en el precio promedio ponderado por volumen y Stairstep EMA

Resumen

Esta es una estrategia de trading de Forex y Oro de corto plazo (1-5 minutos) que utiliza la relación precio-volumen de la teoría de mareas y múltiples medias móviles escalonadas (Stairstep EMA) para predecir puntos de reversión de tendencia y realizar operaciones de seguimiento de tendencia a corto plazo. La estrategia es adecuada para trading de alta frecuencia.

Principio

Las señales de trading de esta estrategia provienen de dos partes:

-

Juicio de la relación precio-volumen basado en el precio promedio ponderado por volumen. Específicamente, la estrategia calcula el EMA del precio promedio ponderado por volumen en diferentes períodos (configurables) para determinar los cambios en la tendencia alcista o bajista. Si el EMA de corto plazo cruza por encima del EMA de plazo más largo, se considera una señal alcista; si el EMA de corto plazo cruza por debajo del EMA de plazo más largo, se considera una señal bajista.

-

Señales de reversión basadas en el Stairstep EMA. El Stairstep EMA se refiere a configurar múltiples medias móviles EMA con diferentes parámetros, por ejemplo, la línea de 10 días, 20 días, 50 días, etc., y juzgar la reversión de tendencia según su orden de disposición. Si el EMA de corto plazo gira antes que el EMA de largo plazo, indica que la tendencia se está revirtiendo.

La estrategia combina estas dos señales para decidir la entrada. Específicamente, si la relación precio-volumen indica una señal alcista y el Stairstep EMA muestra que todas las EMA han girado al alza, entonces se entrará en largo; por el contrario, si la relación precio-volumen indica una señal bajista y el Stairstep EMA muestra que todas las EMA han girado a la baja, entonces se entrará en corto.

Ventajas

Esta estrategia combina las ventajas del precio promedio ponderado por volumen y las múltiples EMA, lo que puede mejorar la precisión y estabilidad de las señales:

-

Juzgar la relación precio-volumen basándose en el precio promedio ponderado por volumen puede ser más preciso que simplemente usar el EMA de precios, evitando ser engañado por oscilaciones de precios amplificadas.

-

El Stairstep EMA puede aumentar la dimensión del juicio mediante la disposición de EMA con diferentes parámetros, evitando el ruido de una sola EMA.

-

La combinación de ambas señales permite una verificación mutua, reduciendo las señales falsas.

-

Adecuado para trading de alta frecuencia y corto plazo, puede capturar rápidamente oportunidades de reversión en rangos pequeños.

-

Los parámetros de la estrategia son flexibles y configurables, adaptándose a la optimización de diferentes activos y plazos.

Riesgos

Esta estrategia también presenta algunos riesgos:

-

Dependencia excesiva de indicadores técnicos, existe la posibilidad de ser engañado por movimientos anómalos del mercado.

-

Las operaciones de corto plazo son sensibles a los costos de trading, es necesario controlar el deslizamiento y las comisiones.

-

Los parámetros de EMA de corto plazo requieren una optimización frecuente, de lo contrario podrían perder efectividad.

-

La divergencia precio-volumen no siempre produce una reversión, existe el riesgo de error de juicio.

-

El juicio sobre la disposición de las múltiples EMA no es completamente fiable, también puede generar errores.

Medidas correspondientes:

-

Combinar con más factores fundamentales para el juicio.

-

Ajustar el tamaño de la posición para asegurar que el stop-loss por operación no sea demasiado grande.

-

Re-testear y optimizar los parámetros periódicamente.

-

Operar cerca de zonas clave de soporte y resistencia para aumentar la tasa de éxito.

-

Utilizar en combinación con otros indicadores para una validación multidimensional.

Direcciones de optimización

Esta estrategia también se puede optimizar en los siguientes aspectos:

-

Probar diferentes métodos de cálculo de la relación precio-volumen para encontrar parámetros más estables.

-

Agregar más niveles de indicadores Stairstep EMA para el juicio.

-

Combinar con otros indicadores como RSI, MACD, etc., para filtrar señales.

-

Optimizar los mecanismos de stop-loss, como stop-loss móvil, stop-loss por orden pendiente, etc.

-

Optimizar parámetros según las características de diferentes activos, creando conjuntos de parámetros adecuados para cada uno.

-

Incorporar algoritmos de aprendizaje automático para entrenar modelos de juicio con grandes datos.

-

Explorar diferentes estrategias de salida, como salida fija, salida por seguimiento de tendencia, etc.

-

Introducir un mecanismo de parámetros adaptativos que se ajusten automáticamente según los cambios del mercado.

Resumen

Esta estrategia utiliza de manera integral las ventajas del precio promedio ponderado por volumen y las Stairstep EMA para realizar trading de seguimiento de tendencia a corto plazo. La estrategia tiene una alta estabilidad y precisión, pero también requiere atención al control de riesgos y la optimización de parámetros. Si se continúa optimizando y probando, y se combina con otros indicadores técnicos, puede convertirse en una estrategia eficiente de corto plazo.

- 1