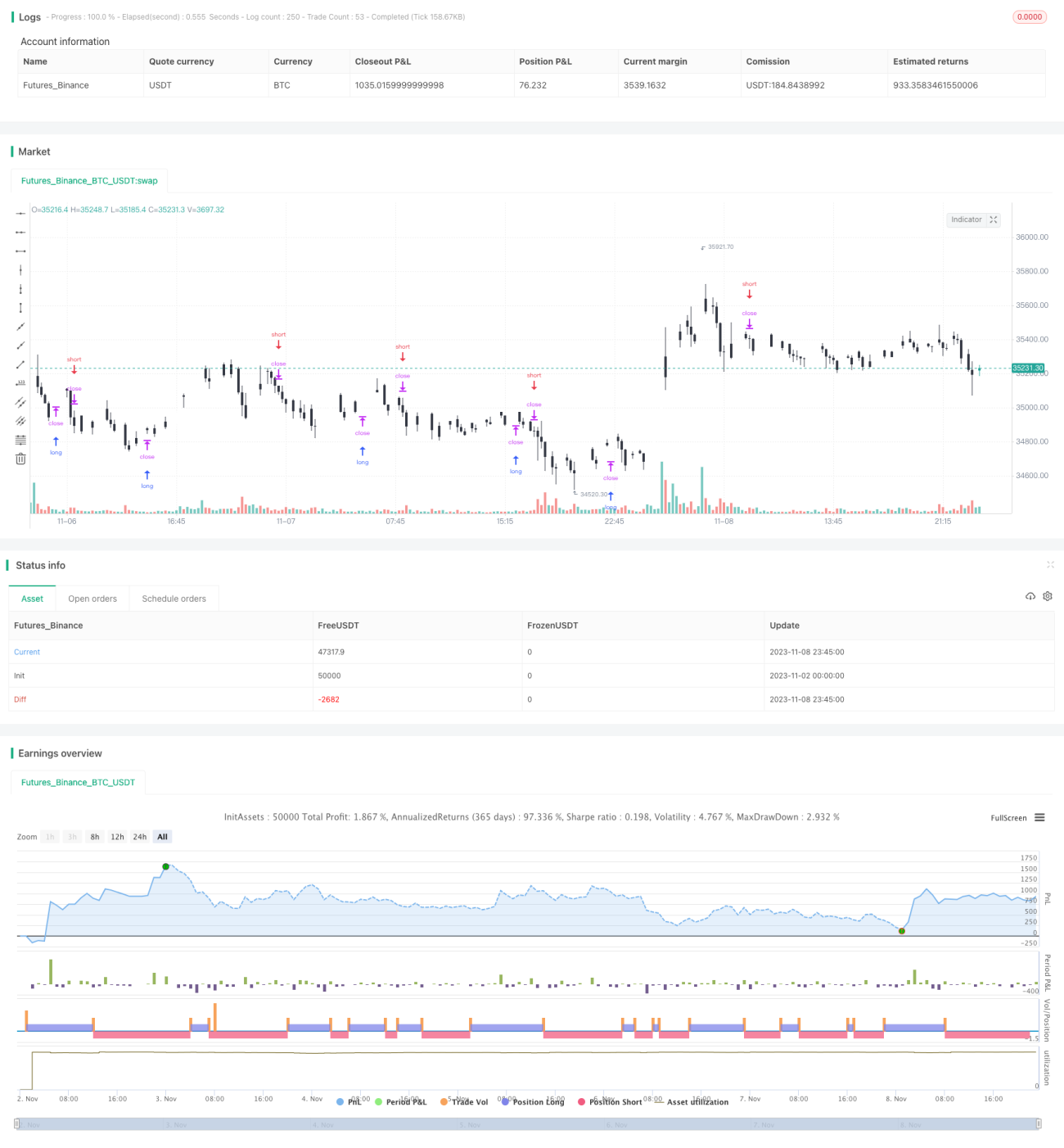

Estrategia de seguimiento de momentum

Resumen

Esta estrategia se basa en el indicador de momentum, combinado con medias móviles, para lograr el objetivo de seguir la tendencia del mercado. Cuando la presión alcista del precio es fuerte, se toma una posición larga; cuando la presión bajista es fuerte, se toma una posición corta. Se trata de una estrategia de seguimiento de tendencia.

Principio de la estrategia

-

Calcular el valor de momentum del precio, fórmula: (precio actual - precio de hace N periodos) / precio de hace N periodos.

-

Calcular la media móvil del precio (mid), con parámetro de media móvil de N periodos.

-

Normalizar el valor de momentum, mapeándolo al intervalo 0-1.

-

Cuando el valor de momentum normalizado es mayor que 0.5 y el precio está por encima de la media móvil, se toma una posición larga.

-

Cuando el valor de momentum normalizado es menor que 0.5 y el precio está por debajo de la media móvil, se toma una posición corta.

-

Se utiliza un mecanismo de stop loss móvil, estableciendo una posición de stop loss razonable.

La lógica básica de trading de la estrategia es la anterior. Cuando el mercado está en tendencia, el precio sube o baja de forma continua, generando valores de momentum grandes. La estrategia juzga la fuerza de la tendencia según el tamaño del momentum y combina la dirección de la media móvil para decidir la entrada. Además, el establecimiento del stop loss es muy importante para controlar el riesgo de manera efectiva.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

Sigue la tendencia del mercado, con un gran potencial de ganancias.

-

El indicador de momentum es sensible a los cambios de precio, respondiendo rápidamente a las tendencias.

-

La media móvil filtra las fluctuaciones aleatorias y funciona bien combinada con el indicador de momentum.

-

Utiliza una estrategia de stop loss que puede limitar las pérdidas de operaciones individuales.

-

La lógica de trading es simple y clara, fácil de implementar y hacer backtesting.

-

Los parámetros se pueden ajustar de forma flexible para adaptarse a diferentes ciclos y entornos de mercado.

En general, es una estrategia muy adecuada para mercados con tendencia, y en mercados con movimientos direccionales evidentes, su capacidad de generar ganancias es muy fuerte.

Análisis de riesgos

A pesar de sus múltiples ventajas, esta estrategia también presenta algunos riesgos que deben tenerse en cuenta:

-

En mercados alcistas, existe el riesgo de que el precio rompa la banda superior y luego retroceda, el stop loss móvil podría ser superado rápidamente.

-

En mercados bajistas, existe el riesgo de que el precio rompa la banda inferior y luego rebote, el stop loss móvil también podría quedar atrapado.

-

Cuando el mercado oscila alrededor de la media móvil, se generan señales de trading innecesarias en múltiples ocasiones.

-

Si los parámetros no se configuran correctamente, el valor de momentum y la media móvil pueden dar señales erróneas.

-

Esta estrategia depende más de la tendencia, y su rendimiento es deficiente en mercados laterales o de consolidación.

-

Es necesario controlar estrictamente la proporción y el rango del stop loss móvil para evitar que el stop loss sea demasiado pequeño o se rompa demasiado rápido.

Para mitigar estos riesgos, es necesario optimizar la estrategia de stop loss, relajar los parámetros para filtrar señales innecesarias, ajustar los parámetros a diferentes ciclos y controlar el tamaño de la posición, entre otras medidas.

Direcciones de optimización

Esta estrategia aún puede optimizarse en los siguientes aspectos:

-

Se pueden probar diferentes parámetros para ver su impacto en los resultados del backtesting y seleccionar la combinación óptima.

-

Se puede agregar la regla de las tortugas: cerrar la posición cuando la pérdida alcance 2N, y cerrar cuando la ganancia alcance 1N.

-

Se puede combinar un indicador de volatilidad para optimizar la posición del stop loss, ajustando el rango del stop loss según la volatilidad del mercado.

-

Se puede agregar un módulo de gestión de posición, ajustando el tamaño de la posición según factores como el drawdown y el tiempo.

-

Se pueden experimentar diferentes formas de calcular el momentum, como el indicador de momentum de media móvil exponencial suavizada.

-

Se puede agregar un filtro de patrones de velas para eliminar señales de trading robustas.

-

Se puede intentar utilizar algoritmos de aprendizaje automático para la optimización de parámetros, selección de características, etc.

-

Se puede incorporar cierta experiencia humana para ayudar en la toma de decisiones en puntos clave.

Mediante estas medidas, se puede esperar mejorar aún más la estabilidad, adaptabilidad y rentabilidad de la estrategia. Sin embargo, cualquier optimización debe ser rigurosamente verificada estadísticamente para evitar el sobreoptimización.

Conclusión

La estrategia de seguimiento de momentum es una estrategia de tendencia simple y práctica. Capta con sensibilidad las tendencias del mercado, obteniendo ganancias sustanciales al comprar en subidas y vender en bajadas. Pero también es necesario tener cuidado de evitar que la curva de backtesting sea demasiado optimista, controlar estrictamente el riesgo y mantener la robustez de la estrategia. Mediante optimizaciones como el ajuste de parámetros y la ampliación de funciones, la estrategia puede obtener ganancias estables en más entornos de mercado.

- 1