Estrategia de trading de ruptura dinámica de la media móvil

Resumen

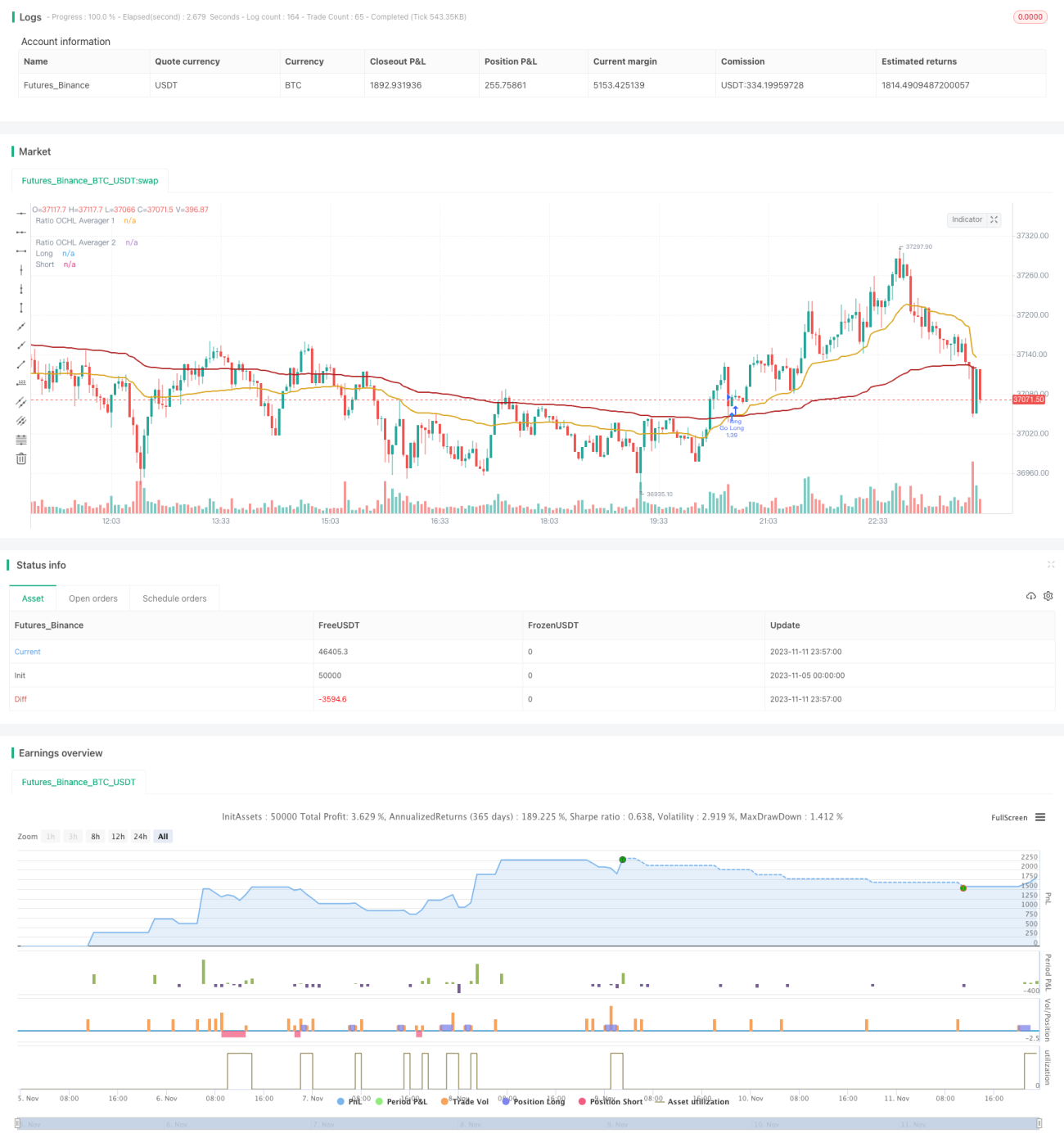

La idea principal de esta estrategia es utilizar el indicador Ratio OCHL Averager de diferentes periodos para construir varias medias móviles, y generar señales de compra y venta basadas en los cruces de estas medias. Permite capturar dinámicamente las tendencias de precios, siendo adecuada para operaciones a corto y medio plazo.

Principio de la estrategia

La estrategia utiliza dos indicadores Ratio OCHL Averager de diferentes periodos, actuando como línea rápida y línea lenta. La fórmula de cálculo del indicador Ratio OCHL Averager es la siguiente:

b = abs(close-open)/(high - low)

c = min(max(b, 0), 1)

Ratio OCHL Averager = c*close + (1-c)*Ratio OCHL Averager del día anterior

Donde b es la relación que representa la volatilidad del precio del día, y c es el valor de b normalizado. El indicador Ratio OCHL Averager combina los cuatro precios (apertura, cierre, máximo y mínimo) para construir la media móvil.

La estrategia configura un periodo corto para la línea rápida y un periodo largo para la línea lenta. Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de compra; por el contrario, cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de venta. Utiliza el principio de cruce de medias móviles para capturar tendencias.

Ventajas de la estrategia

-

El indicador Ratio OCHL Averager suaviza los datos de precio, filtrando eficazmente el ruido del mercado y haciendo que las señales de trading sean más fiables.

-

El cruce de dos medias móviles, combinando diferentes periodos, permite determinar la dirección de la tendencia de manera más precisa, ayudando a identificar el inicio de nuevas tendencias.

-

Ajustando los parámetros de periodo de la línea rápida y la línea lenta, es posible adaptarse a diferentes condiciones del mercado.

-

La idea de la estrategia es simple e intuitiva, fácil de entender e implementar.

-

Permite establecer de forma flexible niveles de stop loss y take profit para controlar el riesgo.

Riesgos de la estrategia

-

La estrategia de cruce de medias móviles puede generar múltiples señales falsas, por lo que es recomendable combinarla con otros indicadores técnicos para filtrar.

-

Es necesario seleccionar adecuadamente los periodos de la línea rápida y la línea lenta; una mala elección de parámetros puede afectar el rendimiento de la estrategia.

-

La estrategia de cruce de dos medias móviles es una estrategia de seguimiento de tendencia, no apta para mercados laterales; debe utilizarse en mercados con tendencia definida.

-

Es necesario ajustar apropiadamente los niveles de stop loss para reducir el riesgo de pérdidas, y también establecer niveles de take profit razonables.

Direcciones de optimización

-

Se puede considerar combinar indicadores de momento, como MACD, KDJ, etc., para filtrar señales y mejorar su calidad.

-

Se pueden probar diferentes combinaciones de periodos para la línea rápida y la línea lenta, buscando los parámetros óptimos.

-

Basándose en los resultados del backtesting, se pueden optimizar los niveles de stop loss y take profit para encontrar la configuración ideal.

-

Se puede considerar ajustar dinámicamente los parámetros en condiciones específicas del mercado, por ejemplo, aumentando los periodos durante mercados laterales.

Conclusión

La idea general de la estrategia es clara y fácil de entender; determina la dirección de la tendencia mediante el cruce de medias móviles rápidas y lentas, siendo una estrategia de seguimiento dinámico adecuada para operaciones a corto y medio plazo. Aún hay un amplio margen de optimización: ajustando parámetros, filtrando señales, etc., se puede mejorar aún más el rendimiento. En general, es una estrategia de trading de tendencia flexible y práctica.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="[XC] Adaptive Strategy V3 - Ratio OCHL Averager no repaint",shorttitle="R_OHCL", overlay=true, currency=currency.EUR,initial_capital=10000,

default_qty_value=100, default_qty_type=strategy.percent_of_equity , calc_on_every_tick=false, calc_on_order_fills=true)

- 1