Estrategia de seguimiento de tendencia basada en medias móviles

Resumen

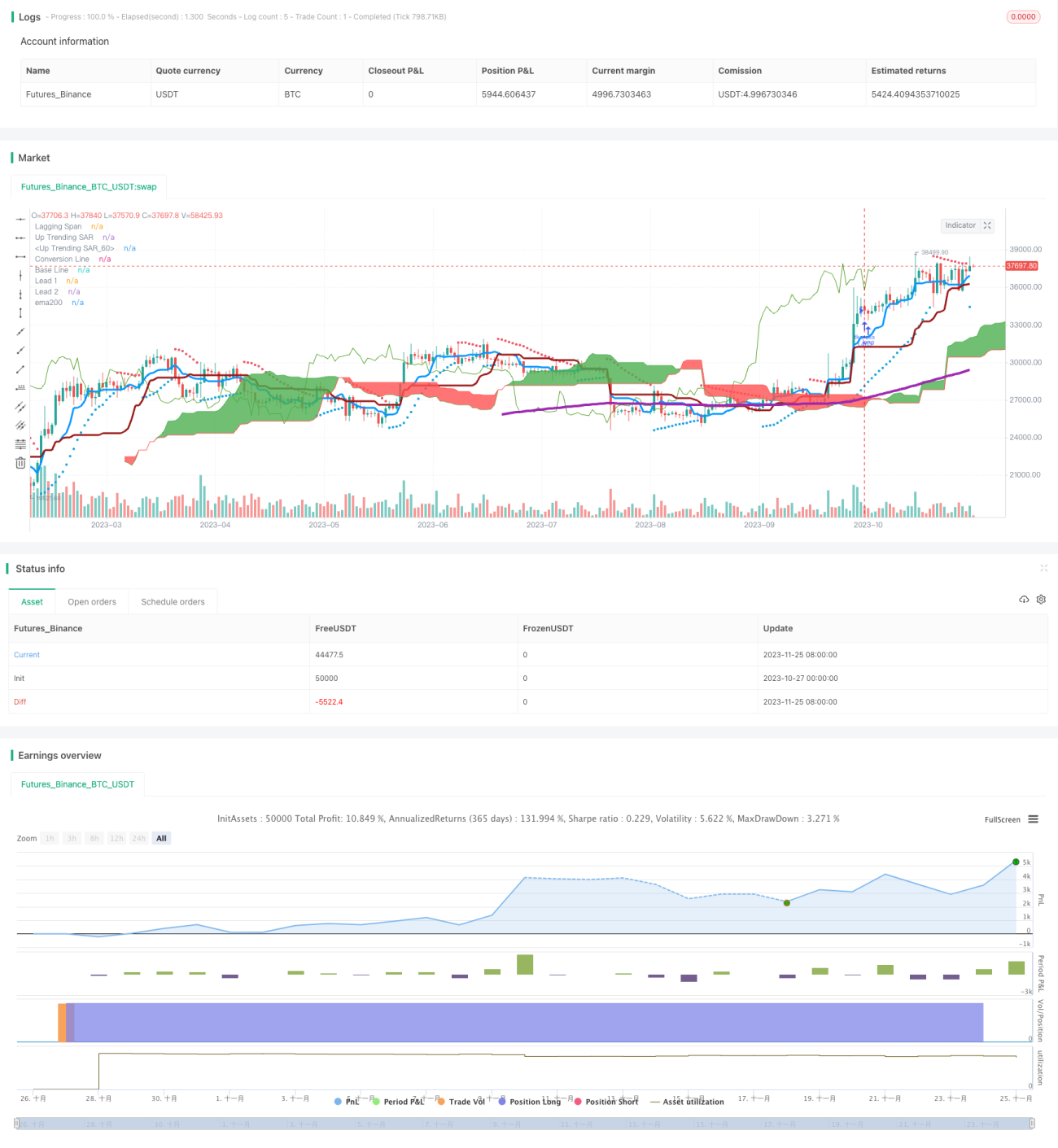

Esta estrategia es una estrategia de seguimiento de tendencia basada en medias móviles. Utiliza el indicador Ichimoku Kinko Hyo (nube) para determinar la dirección de la tendencia, combinado con una media móvil de 200 días para filtrar las señales, logrando así un seguimiento de tendencia.

Principio de la Estrategia

La estrategia utiliza principalmente la línea de conversión (Tenkan-sen) y la línea base (Kijun-sen) del Ichimoku para determinar la dirección de la tendencia. La línea de conversión es el promedio del precio medio de los últimos 9 días, y la línea base es el promedio del precio medio de los últimos 26 días. Cuando la línea de conversión cruza por encima de la línea base, se genera una señal de compra; cuando cruza por debajo, una señal de venta.

La estrategia también emplea una media móvil de 200 días para filtrar las señales. Solo se genera una señal de compra para entrar al mercado cuando el precio de cierre está por encima de la media móvil de 200 días. Esto permite filtrar la mayoría de las señales falsas.

En cuanto a la salida, la estrategia utiliza simplemente el cruce de la línea de conversión por debajo de la línea base como señal de cierre de posición.

Análisis de Ventajas

Esta estrategia combina las ventajas del indicador de tendencia Ichimoku y el filtro de tendencia a largo plazo de la media móvil de 200 días, lo que permite seguir eficazmente la tendencia y filtrar la mayoría de las señales falsas. El uso de parámetros como el precio medio reduce el impacto de fluctuaciones anormales del precio en las medias móviles.

En comparación con el uso único de indicadores como medias móviles, esta estrategia puede capturar mejor los puntos de inflexión de la tendencia, permitiendo ajustar las posiciones de manera oportuna. Esta es su mayor ventaja.

Análisis de Riesgos

La estrategia depende principalmente del indicador Ichimoku para determinar la dirección de la tendencia, y el propio Ichimoku puede generar señales erróneas. Si el juicio se desvía, la estrategia podría generar pérdidas.

Además, una configuración inadecuada de los parámetros también puede provocar un rendimiento deficiente. Si el período de la línea de conversión es demasiado corto, se generan señales falsas; si el período de la línea base es demasiado largo, el seguimiento de la tendencia se vuelve menos efectivo. Es necesario ajustar los parámetros para lograr un equilibrio.

Direcciones de Optimización

Se puede considerar la incorporación de otros indicadores para mejorar la calidad de las señales, por ejemplo, utilizando el indicador KDJ para determinar zonas de sobrecompra y sobreventa y filtrar señales. O emplear el indicador ATR para establecer niveles de stop loss.

En cuanto a los parámetros, se pueden probar más combinaciones, como ajustar el período de la línea de conversión a 5 o 7 días, para obtener señales de trading más sensibles. También se puede modificar el período de la línea base a unos 20 días para equilibrar el efecto de seguimiento.

Además, se puede considerar desactivar la estrategia en entornos de volatilidad específica para evitar el impacto de movimientos bruscos del mercado.

Resumen

Esta estrategia integra las ventajas del juicio de tendencia y el filtro de largo plazo, lo que permite seguir eficazmente las tendencias de mediano y largo plazo. Al mismo tiempo, es necesario seguir optimizando la configuración de parámetros y las medidas de gestión de riesgos para reducir el impacto de señales erróneas y la volatilidad. En general, la estrategia tiene un rendimiento aceptable y cierto valor práctico de operación.

- 1