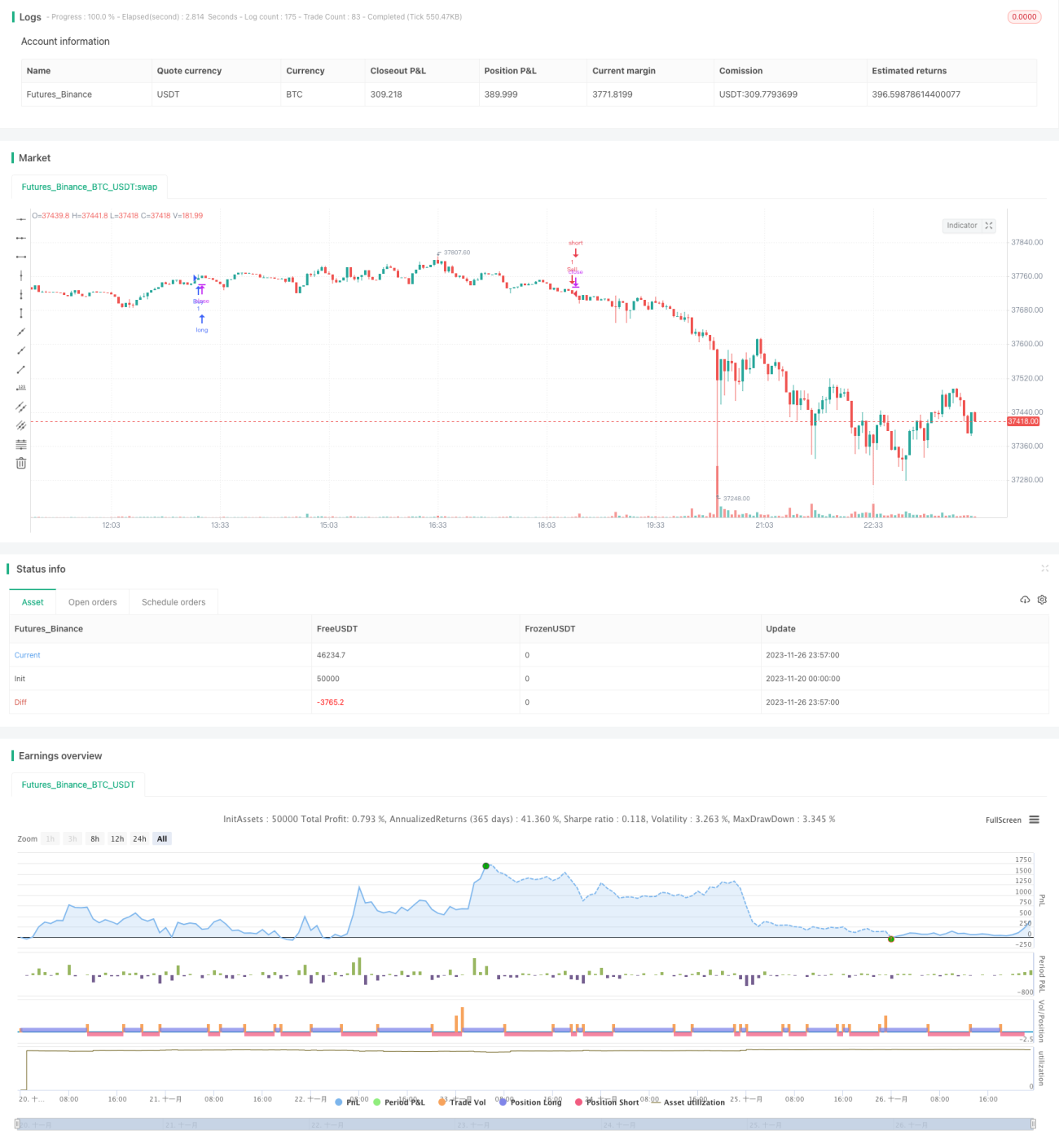

Estrategia de nube perforando la luna y doble estrella atrayendo dinero

Resumen

La estrategia de absorción de oro de doble estrella y nube única es una estrategia de trading cuantitativa que combina el indicador técnico de nube única y el filtrado por rango. Utiliza el indicador de nube única para determinar las tendencias del mercado y los niveles clave de soporte y resistencia, junto con patrones de velas para generar señales de trading. Al mismo tiempo, incorpora un filtrado por rango para controlar la frecuencia de las operaciones y el riesgo.

Principio de la estrategia

Esta estrategia se basa principalmente en el indicador de nube única y los patrones de velas para evaluar el movimiento del mercado. El indicador de nube única incluye la línea de conversión, la línea base y la nube. Las relaciones de cruce entre ellas permiten juzgar la tendencia del mercado; además, la nube puede actuar como soporte y resistencia. La estrategia ajusta la sensibilidad de las líneas de la nube mediante diferentes combinaciones de parámetros. Además, a través del reconocimiento de patrones, se genera una señal de compra cuando la línea de conversión cruza por encima de la línea base, y una señal de venta cuando cruza por debajo.

Adicionalmente, la estrategia establece un filtrado por rango de fechas, realizando operaciones solo dentro de un rango de fechas especificado, lo que permite controlar la frecuencia de las transacciones. Asimismo, la configuración de stop loss reduce el riesgo; cuando el precio se mueve en dirección desfavorable, la opción stoploss detiene las pérdidas.

Análisis de ventajas

- Utiliza el indicador de nube única para juzgar las tendencias del mercado, con parámetros ajustables para la sensibilidad.

- Reconocimiento de patrones de velas, proporcionando señales de trading claras.

- Establece un filtrado por rango de fechas para controlar la frecuencia de las operaciones.

- Incluye stop loss para cortar pérdidas a tiempo y reducir el riesgo.

Análisis de riesgos

- El indicador de nube única presenta rezago, lo que puede hacer que se pierdan cambios rápidos de tendencia.

- El filtrado por rango de fechas puede omitir algunas oportunidades de trading.

- Una configuración inadecuada del stop loss puede ampliar las pérdidas.

Es posible mejorar y controlar los riesgos ajustando los parámetros del indicador de nube única, optimizando el rango de fechas y modificando los puntos de stop loss.

Direcciones de optimización

- Se pueden probar diferentes combinaciones de parámetros para seleccionar la mejor configuración del indicador de nube única.

- Se puede combinar con otros indicadores para evitar el problema del rezago del indicador de nube única.

- Se puede optimizar la configuración del rango de fechas mediante backtesting.

- Se puede establecer un deslizamiento dinámico condicional para el stop loss.

Resumen

La estrategia de absorción de oro de doble estrella y nube única aplica de manera integral el indicador de nube única, el reconocimiento de velas y el filtrado por rango para evaluar la tendencia del mercado, permitiendo captar la dirección de la tendencia con claridad. Mediante ajustes de parámetros, control de riesgos y otros medios, se pueden obtener buenos resultados de la estrategia. Sin embargo, aún es necesario prestar atención al problema del rezago del indicador de nube única y realizar una optimización y ajuste continuos.

- 1