Estrategia de media envolvente de reversión de intención

Resumen

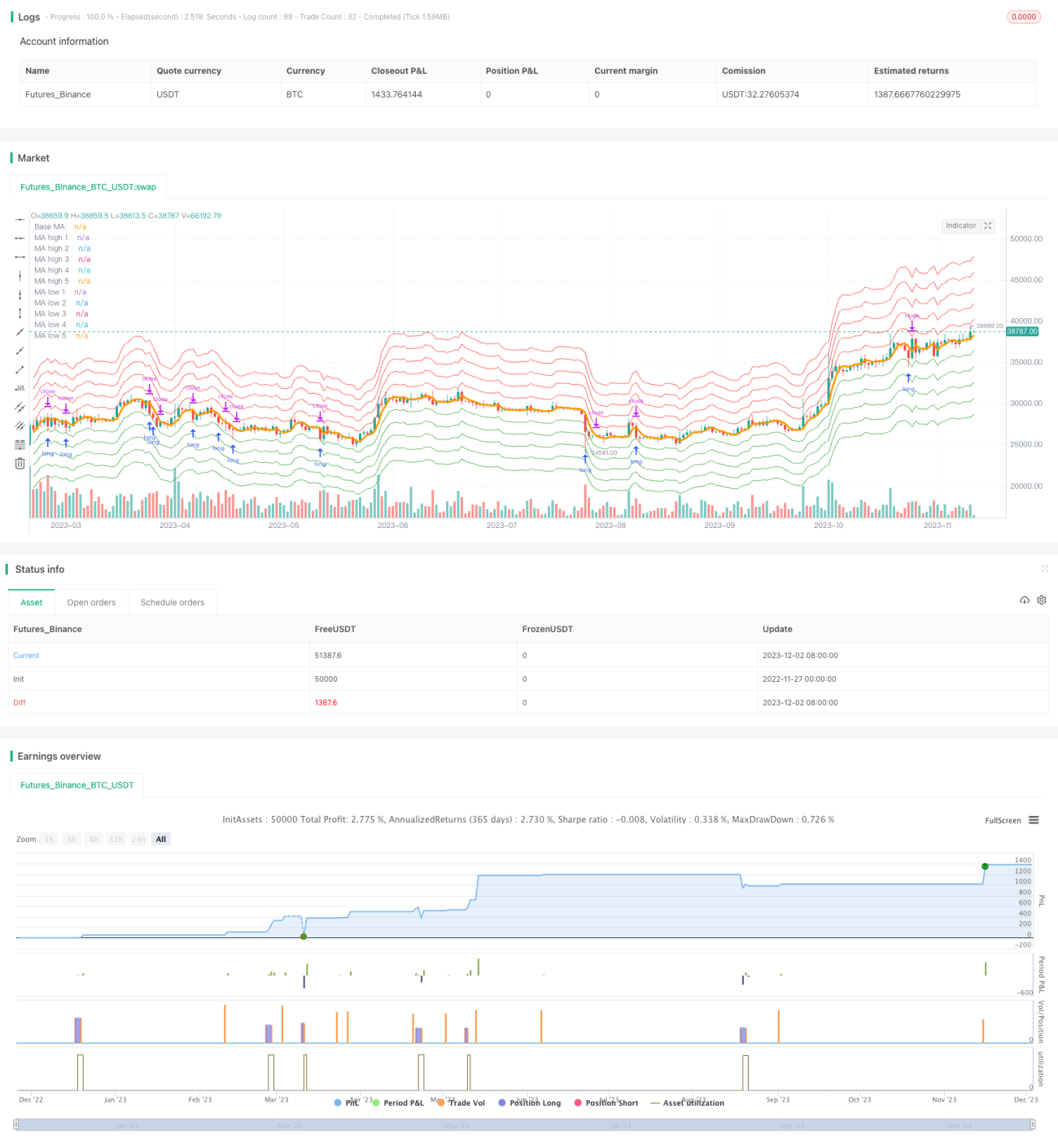

La estrategia de la media envolvente de reversión intencional es una estrategia de trading basada en la reversión de la media móvil. Utiliza una doble media móvil exponencial como cálculo base, añadiendo múltiples bandas envolventes por encima y por debajo. Cuando el precio toca las bandas envolventes, se abre una posición larga o corta según la dirección. Cuando el precio regresa a la media móvil, se cierra la posición.

Principio de la estrategia

Esta estrategia utiliza la doble media móvil exponencial (DEMA) como indicador base. La DEMA es una media móvil con alta sensibilidad a los cambios de precio. Sobre esta base, la estrategia añade varias bandas de precio por encima y por debajo, formando una zona envolvente de la media móvil. El rango de la zona envolvente lo define el usuario, con un intervalo porcentual fijo entre cada banda.

Cuando el precio sube y se acerca a la banda envolvente superior, la estrategia abre una posición corta; cuando el precio cae y toca la banda envolvente inferior, abre una posición larga. Cada vez que toca una nueva banda, se añade una posición adicional. Cuando el precio regresa cerca de la media móvil, la estrategia cierra todas las posiciones.

La estrategia captura movimientos excesivos del precio a través de la zona envolvente y sale con ganancias cuando se produce la reversión, logrando el objetivo de comprar bajo y vender alto. Es adecuada para mercados con características evidentes de reversión a la media, como las criptomonedas (Bitcoin, etc.).

Ventajas de la estrategia

- Utiliza la doble media móvil exponencial, sensible a los cambios de precio a corto plazo, capaz de capturar rápidamente los giros de tendencia.

- La zona envolvente alrededor de la media móvil permite capturar con mayor precisión las reversiones de precio.

- Apertura de posiciones en lotes, aprovechando al máximo la eficiencia del capital.

- Cambio rápido de dirección tras obtener ganancias, adaptándose con flexibilidad a los cambios del mercado.

- Parámetros ajustables para una optimización libre.

Riesgos de la estrategia

- En movimientos amplios de precios, no puede obtener ganancias ni cambiar de dirección.

- Una configuración inadecuada de los parámetros puede provocar operaciones excesivamente frecuentes.

- Requiere un mercado relativamente estable; no es adecuada para mercados con fuertes oscilaciones laterales.

- Si el rango de la zona envolvente es demasiado pequeño, puede que no sea posible abrir posiciones.

Se puede reducir el riesgo ampliando adecuadamente el rango de la zona envolvente y aumentando la sensibilidad a los cambios de precio. También se puede ajustar la longitud de la media móvil para adaptarse a ciclos de mercado de diferentes escalas.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar el algoritmo de la media móvil. Se pueden probar diferentes tipos de medias móviles para evaluar su rendimiento.

-

Ajustar los parámetros de longitud de la media móvil. Acortar el ciclo puede mejorar la captura de cambios de precio a corto plazo, pero también puede aumentar el ruido en las operaciones.

-

Optimizar los parámetros de la zona envolvente. Se pueden probar diferentes configuraciones porcentuales para encontrar la combinación óptima.

-

Añadir una estrategia de stop-loss. Establecer un stop-loss móvil o un stop-loss por retroceso puede controlar eficazmente las pérdidas por operación.

-

Añadir filtros. Combinar señales de otros indicadores para evitar aperturas de posiciones inválidas en condiciones de mercado irracionales.

Conclusión

La estrategia de la media envolvente de reversión intencional construye un canal de precios basado en la media móvil, capturando eficazmente las oportunidades de reversión. Puede ajustar parámetros de manera flexible, adaptándose a diferentes entornos de mercado. Esta estrategia tiene bajos costos de transacción y una alta tasa de rendimiento, por lo que es una estrategia de trading cuantitativa recomendable.

- 1