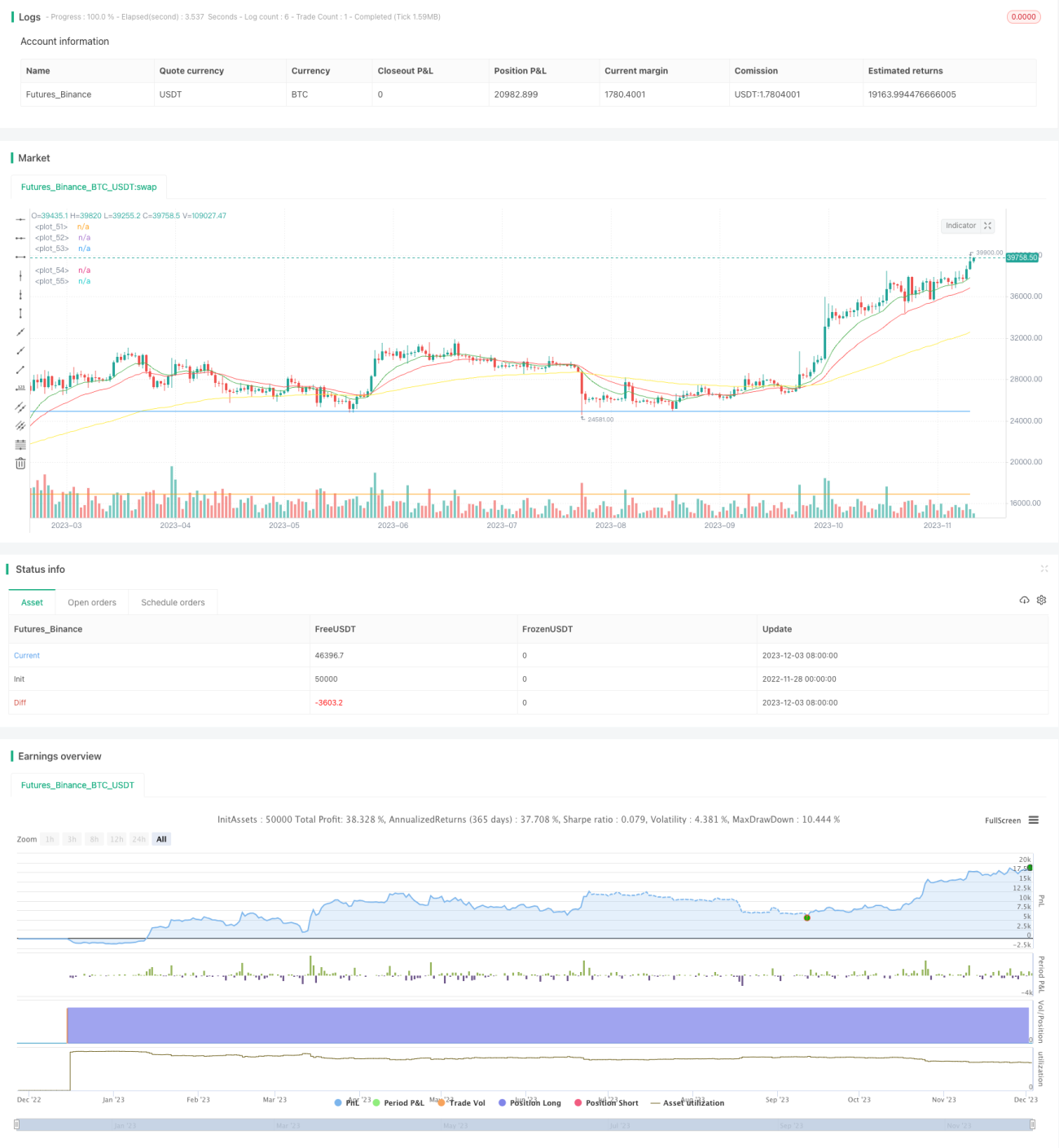

Estrategia de ruptura de dos medias móviles

Resumen

La estrategia de ruptura de doble media móvil calcula la EMA rápida y la EMA lenta, y establece la señal de compra cuando la EMA rápida cruza por encima de la EMA lenta para tomar una posición larga, y la señal de venta cuando la EMA rápida cruza por debajo de la EMA lenta para cerrar la posición. Esta estrategia también combina el indicador MACD como indicador auxiliar de juicio. Cuando la línea de histograma del MACD cruza por encima del nivel 0, se genera una señal de compra, que puede coincidir con la estrategia de medias móviles para validar aún más la señal. Además, la estrategia monitorea si el aumento diario alcanza un cierto porcentaje; si el aumento diario supera el umbral establecido, también se genera una señal de compra.

En cuanto al mecanismo de salida, la estrategia establece niveles de stop-loss y take-profit. El stop-loss se fija por debajo del precio de entrada en un porcentaje determinado, para controlar el riesgo a la baja; el take-profit se fija por encima del precio de entrada en un porcentaje determinado, para asegurar las ganancias.

En resumen, esta estrategia combina múltiples indicadores, con reglas claras de entrada y salida, considerando tanto el seguimiento de tendencias como las oportunidades de trading a corto plazo. Después de la optimización, se puede aplicar al trading de sincronización de acciones de alta volatilidad.

Principio de la estrategia

El núcleo de la estrategia de ruptura de doble media móvil son la EMA rápida y la EMA lenta. EMA significa media móvil exponencial, un indicador de seguimiento de tendencias. El parámetro de la EMA rápida generalmente se establece a corto plazo para capturar tendencias a corto plazo; el parámetro de la EMA lenta generalmente se establece a largo plazo para determinar la dirección de la tendencia a largo plazo. Cuando la EMA rápida cruza por encima de la EMA lenta, indica que la tendencia a corto plazo se fortalece, y se puede tomar una posición larga; cuando la EMA rápida cruza por debajo de la EMA lenta, indica que la tendencia a corto plazo se debilita, y se debe cerrar la posición.

En esta estrategia, el período predeterminado de la EMA rápida es de 12 días, y el de la EMA lenta es de 26 días. Este conjunto de parámetros es bastante típico y adecuado para el período de tiempo correspondiente. Se utiliza el precio de cierre diario de la acción como entrada de precio para calcular la EMA.

Además, la estrategia también introduce el MACD como indicador auxiliar de juicio. La definición del indicador MACD es la EMA rápida (predeterminada 12 días) menos la EMA lenta (predeterminada 26 días), y luego se suaviza el MACD para obtener la línea de señal. Cuando el MACD cruza por encima del nivel 0, significa que la ganancia a corto plazo supera la ganancia a largo plazo, lo que es una señal de compra. Esta señal coincide con la estrategia de medias móviles, lo que puede lograr un efecto de validación y mejorar la confiabilidad de la señal.

Finalmente, se monitorea si el aumento diario de la acción supera un umbral preestablecido (predeterminado 8%). Si el aumento diario supera este valor, también se genera una señal de compra. Esto se debe a que, para las acciones de alta volatilidad, un gran aumento diario con límite máximo es una característica común del mercado, y en ese momento también es una señal para capturar oportunidades a corto plazo.

En cuanto a la salida, la estrategia establece niveles de stop-loss y take-profit. El stop-loss se fija por debajo del precio de entrada en un porcentaje determinado (predeterminado 5%) para controlar las pérdidas; el take-profit se fija por encima del precio de entrada en un porcentaje determinado (predeterminado 40%) para asegurar las ganancias.

Análisis de ventajas

La estrategia de ruptura de doble media móvil tiene las siguientes ventajas:

-

Combina seguimiento de tendencias y trading a corto plazo, con alta flexibilidad. La doble media móvil es adecuada para juzgar tendencias a mediano y largo plazo, y al superponer el indicador MACD y el juicio de ruptura con volumen, puede capturar oportunidades de trading a corto plazo.

-

Las señales de compra y venta son relativamente confiables y fáciles de juzgar. La EMA rápida que cruza por encima de la EMA lenta forma una señal de cruce dorado estándar, que es simple e intuitiva de juzgar. Combinada con el indicador MACD, se puede lograr un efecto de validación para mejorar la calidad de la señal.

-

Uso de principios de take-profit y stop-loss, riesgo controlable. El stop-loss preestablecido puede cortar rápidamente las partes perdedoras, evitando grandes pérdidas; establecer un take-profit también puede asegurar parte de las ganancias.

-

Parámetros de reglas ajustables, alta adaptabilidad. Los parámetros como el período de la EMA rápida, el período de la EMA lenta, y el umbral de aumento diario se pueden configurar libremente, y se pueden optimizar para diferentes acciones, mejorando la adaptabilidad.

Análisis de riesgos

La estrategia de ruptura de doble media móvil también tiene los siguientes riesgos:

-

La combinación de un solo indicador puede generar señales falsas. Tanto la doble media móvil como el MACD pueden presentar señales falsas, y el efecto de seguimiento puede no ser bueno. Se puede considerar la introducción de más indicadores de diferentes tipos para la validación combinada.

-

No se considera un stop-loss de gran magnitud. Si ocurre un evento de cisne negro importante, no establecer un umbral de stop-loss general suficientemente grande puede causar pérdidas enormes. Esto requiere intervención manual para el control de riesgos.

-

La configuración inadecuada de los parámetros de la EMA rápida y lenta puede hacer que la estrategia falle. Si los parámetros no coinciden, también pueden ocurrir múltiples oscilaciones que generen señales falsas. Es necesario realizar pruebas y optimización de parámetros según las características de la acción.

-

La selección del punto de entrada y salida no es precisa. La estrategia no selecciona los mejores puntos de entrada y salida; esto requiere la introducción de reglas de juicio más complejas o medios como el aprendizaje automático para optimizar.

Direcciones de optimización

La estrategia de ruptura de doble media móvil se puede optimizar desde las siguientes dimensiones:

-

Agregar indicadores de validación para mejorar la calidad de la señal. Se puede probar la introducción de otros indicadores como KDJ, BOLL, etc., para formar un sistema de validación multi-indicador, reduciendo señales falsas.

-

Agregar modelos de aprendizaje automático para juzgar y encontrar los mejores puntos de entrada y salida. Se puede recopilar una gran cantidad de datos históricos para construir un modelo que juzgue el mejor momento de entrada y salida, reduciendo el riesgo de sincronización.

-

Optimizar los parámetros del período de la EMA, probando el impacto de diferentes parámetros en el efecto de la estrategia. Se puede realizar una búsqueda en cuadrícula de diferentes parámetros para encontrar la mejor combinación de parámetros, mejorando la estabilidad de la estrategia.

-

Agregar un mecanismo de stop-loss adaptativo. Se puede diseñar un stop-loss dinámico de seguimiento basado en el régimen del mercado. Ante condiciones especiales del mercado, se puede ampliar adecuadamente el margen de stop-loss para mejorar la tasa de éxito de la estrategia.

-

Optimizar el nivel de take-profit. Se puede investigar la mejor proporción de take-profit, como establecer un take-profit dinámico, y aumentar adecuadamente en condiciones de mercado favorables.

Resumen

La estrategia de ruptura de doble media móvil tiene un marco general completo, con una selección de indicadores y configuración de parámetros razonables. Es una estrategia de seguimiento de tendencias y trading a corto plazo adecuada para acciones de alta volatilidad. Sin embargo, la estrategia aún tiene espacio para la optimización. Se recomienda profundizar en aspectos como agregar indicadores de juicio, asistencia de aprendizaje automático y optimización de parámetros para mejorar aún más el efecto de la estrategia.

- 1