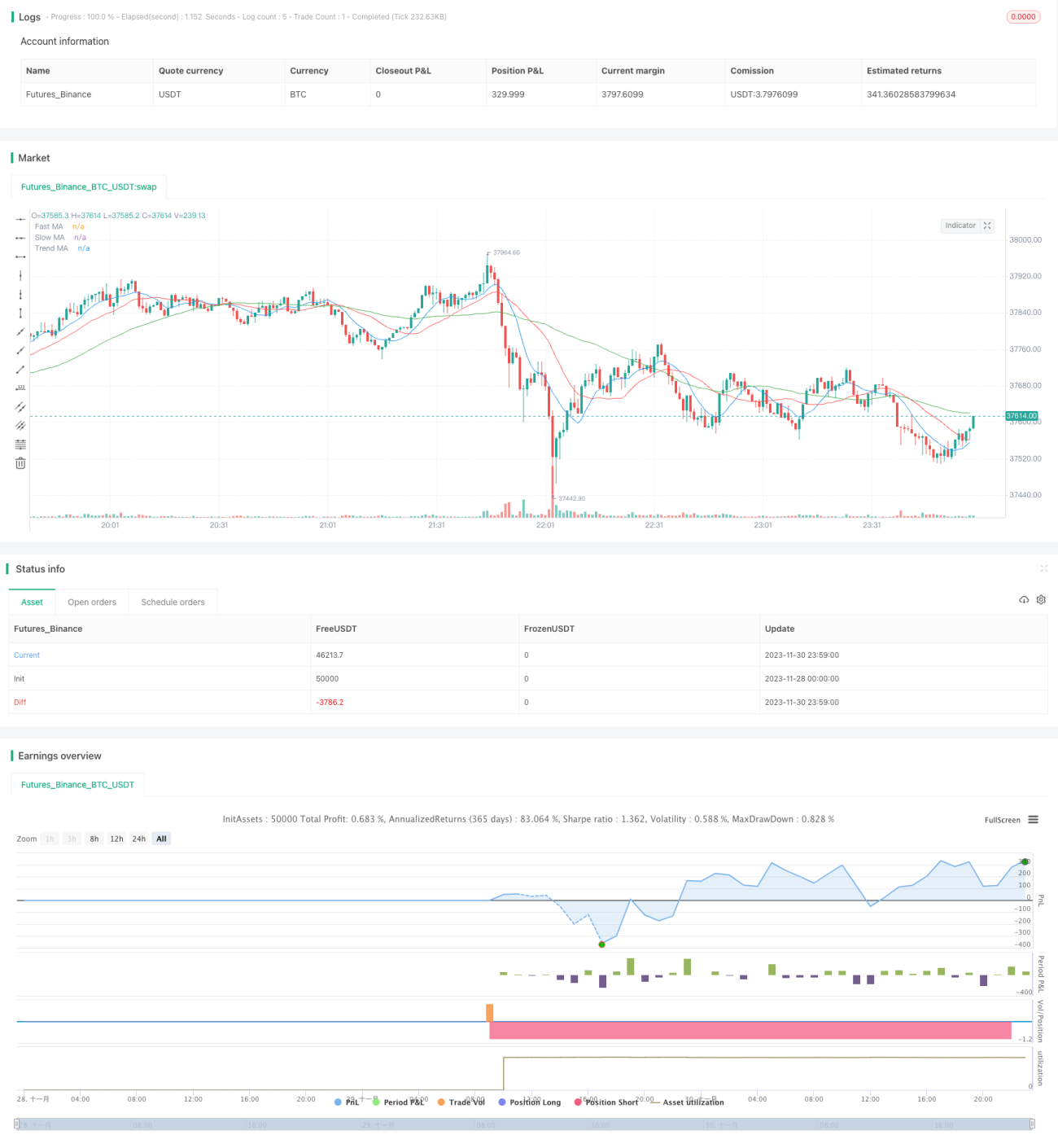

Estrategia de trading de seguimiento de tendencia con triple media móvil

Resumen

La estrategia de trading de seguimiento de tendencia con triple media móvil determina la tendencia del mercado y los momentos de compra y venta calculando tres medias móviles de diferentes períodos. La estrategia primero calcula tres medias móviles: línea rápida, línea lenta y línea de tendencia. Luego, combinando las señales de cruce dorado (cruce alcista) y cruce de la muerte (cruce bajista) entre la línea rápida y la línea lenta, determina los momentos específicos de compra y venta. Al mismo tiempo, la estrategia introduce la línea de tendencia para juzgar la dirección de la tendencia del mercado: solo se compra cuando la línea de tendencia indica una tendencia alcista, y solo se vende cuando indica una tendencia bajista, evitando así operar en contra de la tendencia.

Principio de la estrategia

La lógica central de la estrategia de trading de seguimiento de tendencia con triple media móvil es utilizar simultáneamente tres indicadores de media móvil (línea rápida, línea lenta y línea de tendencia) para juzgar los momentos de compra y venta. Primero, la estrategia establece parámetros de período y calcula tres medias móviles de diferentes períodos. Luego, mediante la relación de cruce entre la línea rápida y la línea lenta, se generan señales de compra y venta. Específicamente, cuando la línea rápida cruza por encima de la línea lenta se genera una señal de compra, y cuando la línea rápida cruza por debajo de la línea lenta se genera una señal de venta. Este es el mecanismo clásico de señal de la estrategia de doble media móvil.

Sobre esta base, la estrategia ha sido optimizada añadiendo un paso de juicio de la tendencia del mercado. Se introduce una tercera línea de tendencia de período más largo para determinar la dirección general del mercado. Solo cuando se juzga que la tendencia es alcista se opera con la señal de compra de las líneas rápida y lenta, y solo cuando se juzga que la tendencia es bajista se opera con la señal de venta. Esto filtra eficazmente algunas señales de operaciones en contra de la tendencia, reduciendo el riesgo de las operaciones y aumentando la probabilidad de obtener ganancias.

Análisis de ventajas

En comparación con la estrategia simple de doble media móvil, esta estrategia presenta las siguientes ventajas:

- Añade el juicio de la tendencia del mercado, evitando eficazmente operar en contra de la tendencia, lo que permite filtrar algunas operaciones con pérdidas y reducir el riesgo.

- La combinación de múltiples medias móviles puede mejorar la fiabilidad de las señales y la tasa de aciertos.

- Los parámetros de período se pueden ajustar de forma flexible para adaptarse a diferentes entornos de mercado, ofreciendo alta flexibilidad.

- Las reglas de la estrategia son claras y fáciles de entender, y su implementación es sencilla. En comparación con estrategias complejas como las basadas en aprendizaje automático, su dificultad de implementación es baja.

- Tanto los indicadores como la estrategia son comunes, ampliamente utilizados en el trading cuantitativo y han sido verificados durante mucho tiempo, por lo que su base teórica es fiable.

Análisis de riesgos

Aunque la estrategia está optimizada en comparación con la estrategia simple de doble media móvil, aún presenta ciertos riesgos que deben tenerse en cuenta:

- Las tres medias móviles aumentan la complejidad de la estrategia, existiendo el riesgo de que la optimización de múltiples parámetros sea difícil y su efecto de ajuste no sea bueno.

- Los indicadores de media móvil tienen un gran retraso, lo que puede provocar que las señales no sean claras o se retrasen.

- El juicio de la tendencia es subjetivo, existiendo el riesgo de error en el juicio, y no se puede evitar completamente operar en contra de la tendencia.

- La estrategia por defecto opera con toda la cartera, lo que presenta problemas de gestión de capital y falta de mecanismos de control de riesgos.

- Es una estrategia puramente basada en reglas, incapaz de seguir los cambios del mercado en tiempo real para ajustar los parámetros, lo que resulta en una robustez deficiente.

Para hacer frente a los riesgos anteriores, se puede optimizar y mejorar mediante rigurosas pruebas de backtesting, una optimización completa de parámetros, la introducción de mecanismos de stop loss, módulos de gestión de capital y la combinación con modelos de aprendizaje automático para ajustar dinámicamente los parámetros, reduciendo así el riesgo de las operaciones.

Direcciones de optimización

El margen de optimización de esta estrategia es amplio, y se puede mejorar principalmente en los siguientes aspectos:

- Añadir mecanismos de stop loss. Se puede establecer un stop loss móvil o un stop loss basado en la amplitud de las fluctuaciones para controlar eficazmente la pérdida máxima por operación.

- Introducir un módulo de gestión de posiciones. Se puede ajustar dinámicamente el tamaño de la posición según indicadores como el drawdown y la tasa de utilización del capital, reduciendo el riesgo.

- Combinar múltiples marcos temporales. Se puede verificar la efectividad de la estrategia en diferentes períodos (diario, 60 minutos, etc.), incorporando más dimensiones temporales.

- Optimización de parámetros y modelos ensemble. Se pueden optimizar los parámetros mediante búsqueda en cuadrícula, algoritmos genéticos, etc. También se pueden entrenar múltiples modelos y combinar sus señales de trading.

- Ajuste dinámico de parámetros basado en aprendizaje automático. Mediante técnicas como el aprendizaje por refuerzo (Reinforcement Learning) se puede lograr la optimización y el ajuste automático del modelo.

- Combinar más indicadores y reglas de filtro. Por ejemplo, introducir indicadores como volumen, diferencial de precios y volatilidad para filtrar la selección de activos, reduciendo las señales engañosas.

Resumen

En general, esta estrategia de cruce de medias móviles mejorada guía al trader a operar siguiendo la tendencia general del mercado para evitar operar en contra de la tendencia. Esto muestra un mayor potencial para mejorar los rendimientos ajustados al riesgo en comparación con la simple estrategia de cruce de doble media móvil. Sin embargo, se puede optimizar aún más mediante el ajuste del tamaño de las posiciones, la adaptación con aprendizaje automático, etc. El principio central del seguimiento de tendencia utilizando medias móviles parece sólido.

- 1