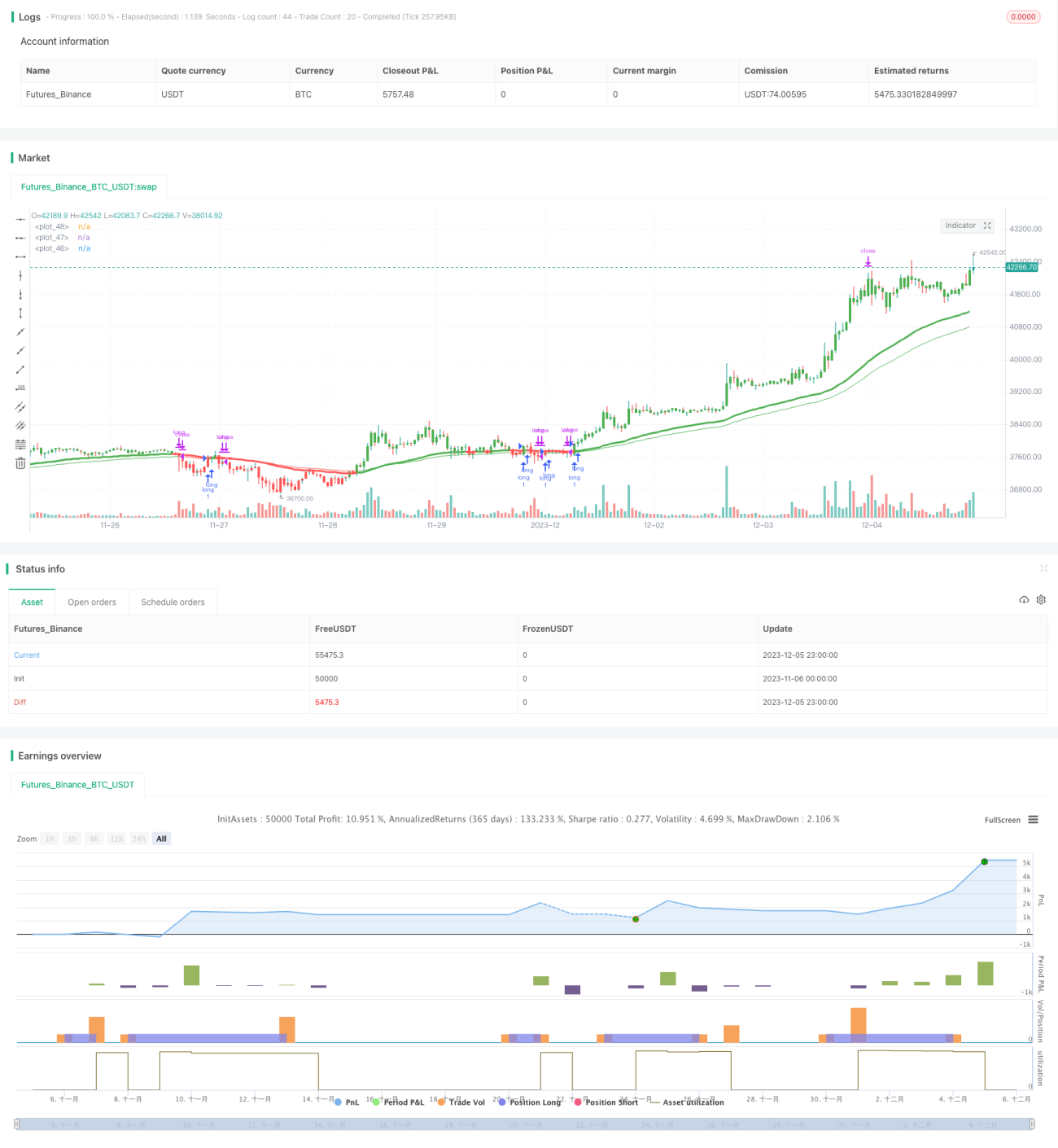

Estrategia de visión general de EMA dinámico en Herokuapp

Resumen

Esta estrategia combina los indicadores EMA y RSI para identificar oportunidades de corrección a corto plazo en Bitcoin. Utiliza principalmente la EMA como gráfico principal y el RSI como indicador auxiliar para detectar patrones de corrección relativamente claros. Cuando el precio cae por debajo de la línea EMA o la supera nuevamente, se generan señales de negociación. Además, cuenta con control de stop loss y take profit, y permite la optimización de parámetros.

Principio de la estrategia

La estrategia utiliza principalmente la EMA de 50 periodos y el RSI de 25 periodos. La línea EMA se considera el indicador gráfico principal, mientras que el RSI se usa para detectar condiciones de sobrecompra/sobreventa y ayudar a generar señales de negociación. Cuando el precio cae desde arriba y cruza por debajo de la línea EMA, se genera una señal de venta. Cuando el precio sube desde abajo y cruza por encima de la línea EMA, y el RSI no muestra señal de sobrecompra (valor del RSI inferior a 70), se genera una señal de compra. Para reducir oportunidades falsas, la estrategia también incorpora una EMA de periodo más largo (por ejemplo, 70 periodos) como uno de los filtros.

Una vez que se ingresa en una operación, la estrategia establece niveles de stop loss y take profit. La distancia del stop loss es configurable, por defecto 5,1%; la distancia del take profit también es configurable, por defecto 9,6%. Esto ayuda a limitar la pérdida máxima por operación.

En resumen, la estrategia se basa principalmente en la forma de la línea EMA, complementada con el RSI para evitar condiciones de sobrecompra/sobreventa, y cuenta con control de stop loss y take profit, adecuada para capturar ajustes de corto plazo en Bitcoin.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

-

Las señales son claras y no generan muchas entradas falsas aleatorias. La combinación de EMA y RSI hace que las señales sean más fiables, sin depender únicamente de un solo indicador.

-

La estrategia incluye control de stop loss y take profit. Esto permite controlar la pérdida por operación y es una herramienta de gestión de riesgos muy importante.

-

Los parámetros de la estrategia son optimizables. La longitud de la EMA, la del RSI, etc., son parámetros ajustables, y los usuarios pueden encontrar la mejor combinación para diferentes mercados.

-

La estrategia permite backtesting. Se puede configurar directamente el rango de tiempo para el backtest dentro de la estrategia y validarla.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos, principalmente de las siguientes fuentes:

-

El mercado de Bitcoin es muy volátil y el stop loss podría ser superado. Aunque la estrategia establece un stop loss, en movimientos grandes de Bitcoin, el precio puede desplazarse con una amplitud considerable y la línea de stop loss podría ser sobrepasada directamente, lo que generaría grandes pérdidas.

-

Riesgo de drawdown. La estrategia no considera el control del drawdown general. Si se enfrenta a un período de ajuste prolongado, la estrategia puede generar cierto drawdown.

-

La efectividad de las señales se reduce en movimientos de gran tendencia. En mercados muy agitados, Bitcoin puede presentar movimientos grandes y prolongados. En ese caso, las señales de corto plazo pierden efectividad y es fácil quedar atrapado.

Para mitigar estos riesgos, se pueden tomar las siguientes medidas:

-

Ajustar adecuadamente la amplitud del stop loss. En mercados de gran movimiento, se puede aumentar la distancia del stop loss, por ejemplo, a alrededor del 10%, para evitar que sea fácilmente superado.

-

Combinar con otros filtros. Se pueden agregar indicadores de tendencia como el alineamiento de medias móviles para evitar usar esta estrategia durante períodos de ajuste prolongados.

-

Optimizar los conjuntos de parámetros. Se pueden probar configuraciones de parámetros para diferentes fases del mercado y crear varias combinaciones de parámetros, cambiándolos según la situación del mercado para mejorar la calidad de las señales.

Direcciones de optimización

Esta estrategia aún tiene margen para optimizarse principalmente en los siguientes aspectos:

-

Agregar control de drawdown general. Se puede establecer un porcentaje máximo de drawdown, como 20%. Cuando se alcance ese drawdown, la estrategia pausa las operaciones para evitar pérdidas excesivas.

-

Agregar control de frecuencia de apertura. Se puede limitar el número de operaciones abiertas por unidad de tiempo, por ejemplo, un máximo de dos por hora, para evitar operar en exceso.

-

Optimizar la configuración de parámetros. Probar combinaciones de parámetros en diferentes condiciones de mercado y crear varias plantillas de parámetros. En operaciones reales, seleccionar los parámetros adecuados según las condiciones actuales del mercado puede mejorar los resultados de la estrategia.

-

Combinar con otros indicadores. Esta estrategia se puede combinar con indicadores de tendencia, volatilidad, etc., para formar una base de entrada al mercado más completa y confiable.

Conclusión

En general, esta estrategia se basa principalmente en patrones de corrección a corto plazo de Bitcoin, utilizando EMA y RSI para generar señales de negociación claras, y cuenta con control de stop loss y take profit, lo que permite aprovechar las oportunidades de arbitraje por deslizamiento a corto plazo de Bitcoin. Sin embargo, esta estrategia es más adecuada como herramienta auxiliar de corto plazo y funcionará mejor cuando se combine con otras estrategias, pudiendo generar rendimientos excedentes estables.

- 1