MACD lineal desbloquea la magia de la regresión lineal en TradingView

Nombre de la estrategia: Estrategia MACD lineal impulsada por momento

Resumen:

Se trata de una estrategia cuantitativa que combina la predicción del precio de las acciones mediante regresión lineal con el indicador MACD. Utiliza la regresión lineal para analizar el historial de precios y volúmenes, y predice la tendencia futura del precio. Cuando surge una oportunidad de beneficio, combina el indicador MACD para determinar el momento de entrada.

Principio de la estrategia:

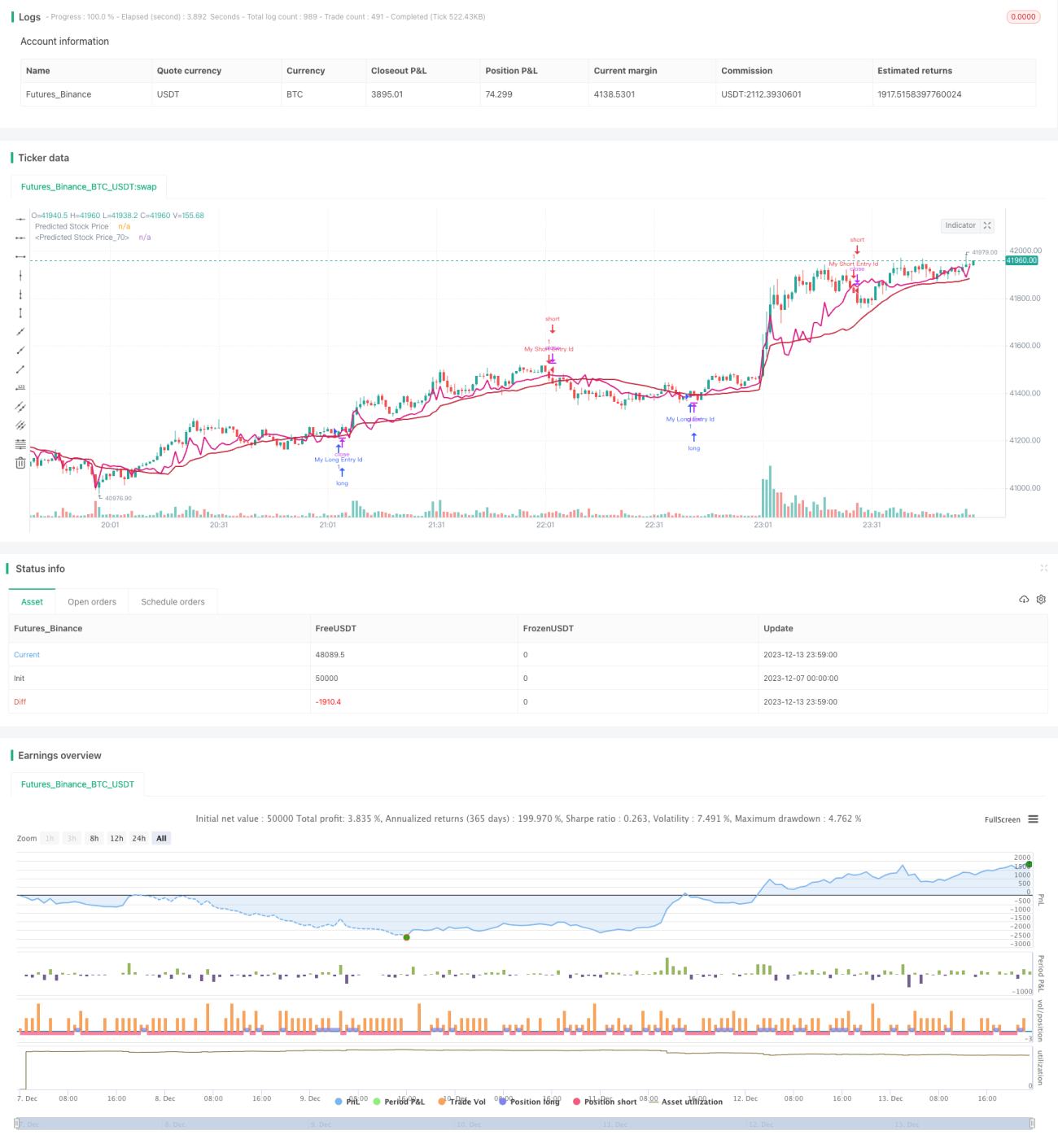

- Calcular el coeficiente de regresión lineal del precio: ajustar una línea de regresión lineal basada en el volumen histórico de transacciones para predecir el precio futuro.

- Dibujar el precio predicho: según los coeficientes de regresión del paso 1, trazar la línea de predicción de precios.

- Generar señal de compra: cuando el precio predicho se sitúa entre el precio de apertura y el precio de cierre, y el MACD está en alza, se genera una señal de compra.

- Generar señal de venta: cuando el MACD está en descenso y, al mismo tiempo, el precio está por debajo del precio predicho, se genera una señal de venta.

Análisis de ventajas:

Esta estrategia combina predicción estadística con el juicio de indicadores técnicos. Utiliza la regresión lineal para obtener la predicción de precios, evitando conjeturas subjetivas. Al mismo tiempo, el indicador MACD puede evaluar eficazmente la fuerza de compra y venta del mercado, capturando oportunidades con precisión. En general, se trata de una estrategia altamente sistematizada, con predicciones precisas y riesgo controlable.

Análisis de riesgos:

La regresión lineal se basa únicamente en datos históricos, por lo que es poco sensible a eventos repentinos (como noticias negativas importantes) y puede generar señales erróneas. Además, la configuración de parámetros, como la longitud del período de regresión, también afecta el rendimiento de la estrategia. Recomendamos utilizar VWMA (media móvil ponderada por volumen) para suavizar el precio predicho, reduciendo el impacto de las fluctuaciones de la curva en la estrategia.

Direcciones de optimización:

Consideramos que esta estrategia se puede optimizar en los siguientes aspectos:

- Incorporar un mecanismo de stop loss. Cerrar la posición cuando el precio supere la línea de stop loss, controlando eficazmente las pérdidas causadas por señales erróneas individuales.

- Introducir modelos de aprendizaje automático. Utilizar modelos más eficientes para predecir la tendencia de los precios, mejorando la precisión de la estrategia.

- Combinar indicadores de sentimiento. Incorporar indicadores de sentimiento como el índice de miedo del mercado para evaluar el ambiente de compra y venta, aumentando la tasa de aciertos de la estrategia.

- Combinar múltiples marcos temporales. Las predicciones de diferentes periodos de tiempo pueden validarse mutuamente, formando una estrategia combinada que reduzca las limitaciones de un solo marco temporal.

Conclusión:

Esta estrategia forma una estrategia de trading cuantitativo sistemática mediante la predicción de precios con regresión lineal y el juicio del indicador MACD. Ofrece ventajas como una lógica de predicción clara, riesgo controlable y un amplio margen de optimización. Creemos que, a través de una optimización e iteración continuas, su rendimiento mejorará cada vez más. Nos proporciona una idea para utilizar métodos científicos de predicción en el trading cuantitativo, digna de un estudio y aplicación profundos.

- 1