Estrategia de retroceso del cruce dorado de la EMA

Resumen

La estrategia de retroceso de cruce dorado EMA es una estrategia de trading cuantitativa basada en el indicador EMA. Esta estrategia utiliza tres curvas EMA de diferentes períodos para generar señales de trading, combinadas con un mecanismo de retroceso de precios para establecer stop-loss y take-profit, logrando un trading automatizado.

Principio de la estrategia

La estrategia utiliza tres curvas EMA:

- EMA1: se utiliza para determinar los niveles de soporte/resistencia en los retrocesos de precios, con un período corto, por defecto 33 períodos.

- EMA2: se utiliza para filtrar algunas señales de reversión, con un período 5 veces mayor que EMA1, por defecto 165 períodos.

- EMA3: se utiliza para determinar la tendencia general, con un período 11 veces mayor que EMA1, por defecto 365 períodos.

La generación de señales de trading sigue la siguiente lógica:

Señal larga: el precio cruza por encima de EMA1 y luego retrocede, formando un mínimo más alto por encima de EMA1, y la magnitud del retroceso no alcanza EMA2. Una vez cumplidas las condiciones, se abre una posición larga cuando el precio vuelve a cruzar por encima de EMA1.

Señal corta: el precio cruza por debajo de EMA1 y luego retrocede, formando un máximo más bajo por debajo de EMA1, y la magnitud del retroceso no alcanza EMA2. Una vez cumplidas las condiciones, se abre una posición corta cuando el precio vuelve a cruzar por debajo de EMA1.

El stop-loss se establece en el mínimo/máximo del retroceso. El take-profit se establece en 2 veces el stop-loss.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Utiliza el indicador EMA para generar señales de trading, con una alta fiabilidad.

- Combinada con el mecanismo de retroceso de precios, puede evitar eficazmente quedar atrapado en movimientos adversos.

- El stop-loss se coloca en los niveles anteriores de máximos/mínimos, controlando eficazmente el riesgo.

- El take-profit se establece según la relación riesgo-beneficio, cumpliendo con los requisitos de relación ganancia-pérdida.

- Los parámetros EMA se pueden ajustar según el mercado, adaptándose a diferentes períodos.

Riesgos de la estrategia

Esta estrategia también presenta ciertos riesgos:

- El indicador EMA tiene retraso, lo que puede hacer que se pierdan puntos de reversión de tendencia.

- Si el rango de retroceso es demasiado amplio y supera EMA2, pueden generarse señales falsas.

- En mercados con tendencia fuerte, el stop-loss puede ser superado.

- Una configuración inadecuada de parámetros puede provocar un trading excesivo o la pérdida de oportunidades.

Se pueden optimizar los parámetros ajustando los períodos EMA y los límites del rango de retroceso. También se pueden filtrar las señales combinando con otros indicadores.

Direcciones de optimización de la estrategia

La estrategia también se puede optimizar en los siguientes aspectos:

- Agregar indicadores de tendencia para evitar operar en contra de la tendencia. Por ejemplo, añadir MACD.

- Incorporar indicadores de volumen para evitar rupturas falsas. Por ejemplo, añadir OBV.

- Optimizar los parámetros de los períodos EMA, o utilizar EMA adaptativa.

- Combinar métodos de aprendizaje automático como el modelo de bolsa de palabras para optimizar dinámicamente los parámetros.

- Incorporar predicciones de modelos para establecer stop-loss y take-profit adaptativos.

Resumen

La estrategia de retroceso de cruce dorado EMA, mediante la construcción de un sistema de trading con tres EMA y combinando las características de retroceso de precios para establecer stop-loss y take-profit, logra un trading automatizado. Esta estrategia controla eficazmente el riesgo de trading y se puede optimizar ajustando los parámetros según el mercado. En general, la lógica de la estrategia es razonable y puede aplicarse en la práctica. En el futuro, se puede optimizar aún más en aspectos como el juicio de tendencia, la optimización de parámetros y el control de riesgos.

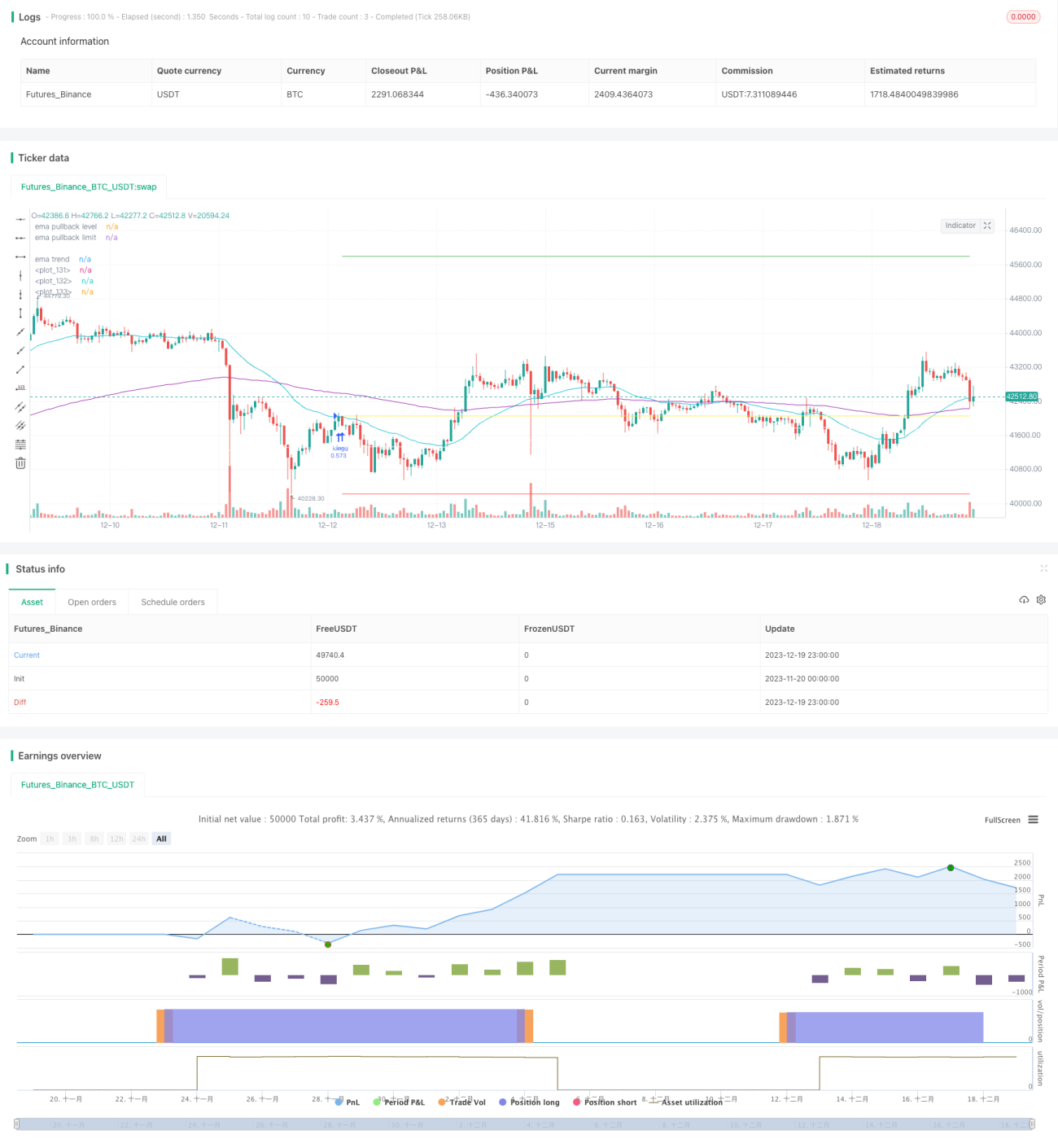

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// created by Space Jellyfish

//@version=4

- 1