Estrategia de doble media móvil basada en trading cuantitativo

Resumen

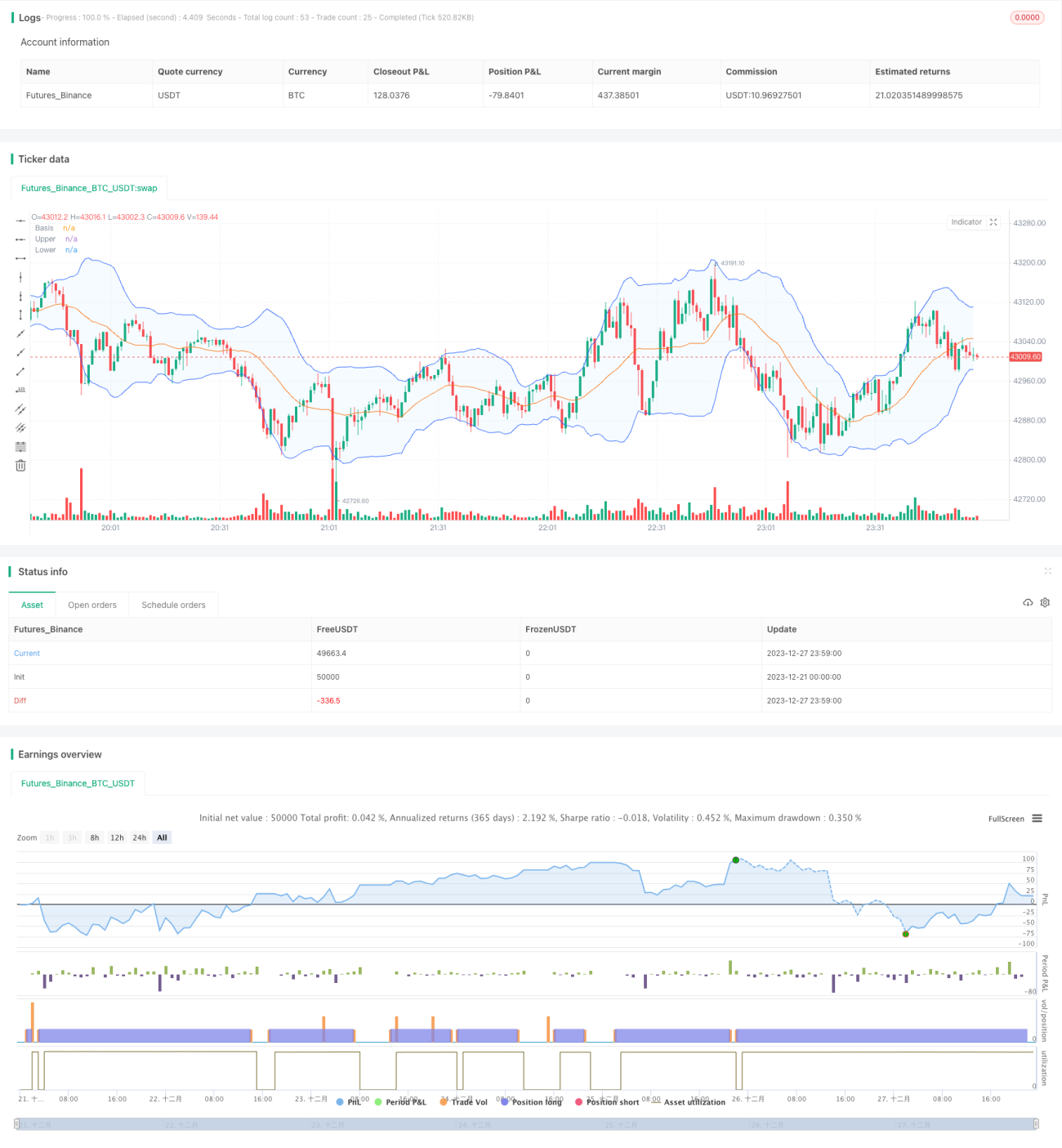

Esta estrategia se basa en indicadores técnicos de medias móviles y volumen de operaciones, diseñando una estrategia cuantitativa de tendencia a largo plazo que compra en subidas y vende en bajadas. Cuando el precio de la acción supera la media móvil de 20 días, y el volumen de compra de ese día es mayor que el volumen de venta y también mayor que el volumen promedio de los últimos n días, se considera que el mercado está en estado alcista y se debe comprar. Cuando el precio de la acción cae por debajo de la banda inferior, y el volumen de venta de ese día es mayor que el volumen de compra y también mayor que el volumen promedio de los últimos n días, se considera que el mercado está en estado bajista y se debe vender.

Principio de la estrategia

La estrategia se basa principalmente en dos indicadores para tomar decisiones:

-

Doble media móvil: Se calculan las medias móviles de 20 y 60 días. Cuando la media móvil de 20 días cruza por encima de la de 60 días, el mercado se considera alcista; cuando cruza por debajo, se considera bajista.

-

Volumen: Se calcula el volumen de compra y de venta diarios. Si el volumen de compra es mayor que el de venta y también mayor que el volumen promedio de los últimos n días, se considera un mercado alcista; si el volumen de venta es mayor que el de compra y mayor que el volumen promedio de los últimos n días, se considera un mercado bajista.

La lógica y la estrategia de trading específicas son las siguientes:

Entrada larga: Cuando el precio de cierre supera la media móvil de 20 días y el volumen de compra de ese día es mayor que el volumen de venta y el volumen promedio de los últimos n días, se considera que el mercado está en estado alcista. Se calculan las bandas de Bollinger basadas en la volatilidad. Si el precio de cierre se encuentra entre la banda media y la banda inferior, se abre una posición larga.

Entrada corta: Cuando el precio de cierre cae por debajo de la banda inferior y el volumen de venta de ese día es mayor que el volumen de compra y el volumen promedio de los últimos n días, se considera que el mercado está en estado bajista. Se calculan las bandas de Bollinger basadas en la volatilidad. Si el precio de cierre es menor que la banda inferior, se abre una posición corta.

Take profit y stop loss: Se establecen niveles razonables de take profit y stop loss para fijar ganancias o reducir pérdidas. Por ejemplo, tomar ganancias cuando el precio de la acción sube un 5% respecto al precio de entrada, stop loss cuando la pérdida alcanza el 10%, o tomar ganancias cuando el precio de la acción cae un cierto porcentaje después de alcanzar un nuevo máximo reciente.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Combina la doble media móvil con indicadores de volumen, evitando los puntos ciegos del juicio basado en un solo indicador técnico.

-

Utiliza bandas de Bollinger con diferentes parámetros para determinar los precios de entrada específicos, lo que hace que la entrada sea más precisa.

-

La estrategia de take profit y stop loss es razonable, lo que ayuda a asegurar ganancias y controlar el riesgo.

-

Los resultados de backtesting son buenos, las ganancias son estables y se puede aplicar en trading cuantitativo real.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

La estrategia de doble media móvil puede generar señales falsas, por lo que debe filtrarse con indicadores de volumen.

-

Una configuración inadecuada de los parámetros de las bandas de Bollinger puede provocar entradas demasiado frecuentes o demasiado escasas.

-

Una configuración inadecuada de los niveles fijos de take profit y stop loss puede afectar la rentabilidad de la estrategia.

-

Se requieren grandes cantidades de datos históricos para la verificación mediante backtesting, y aún pueden ocurrir pérdidas inesperadas en la operación real.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del sistema de medias móviles para encontrar la combinación óptima.

-

Optimizar los parámetros de las bandas de Bollinger para hacer las entradas más precisas.

-

Ajustar dinámicamente los niveles de take profit y stop loss, estableciendo relaciones riesgo/beneficio razonables según las condiciones del mercado.

-

Agregar otros indicadores técnicos, como MACD, KD, etc., para mejorar la precisión de la estrategia.

-

Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros y hacer la estrategia más robusta.

Resumen

En general, esta estrategia es una estrategia de trading cuantitativo muy práctica con un buen rendimiento en backtesting. Es fácil de implementar, tiene un riesgo controlable y es una estrategia estable adecuada para operaciones reales, digna de ser estudiada por los traders cuantitativos. Por supuesto, todavía hay un gran margen para la optimización de la estrategia, y se espera que más expertos en trading cuantitativo la mejoren.

- 1