Estrategia cuantitativa basada en el intercepto de regresión lineal

Resumen

Esta estrategia utiliza la técnica de regresión lineal para calcular el punto de intersección de la regresión lineal y lo utiliza como señal de compra y venta para construir una estrategia de trading cuantitativo. Al analizar la serie temporal del precio de una acción, se ajusta una línea de tendencia de regresión lineal, y se utiliza el punto de intersección de la regresión lineal para determinar si el precio está sobrevalorado o infravalorado, generando así señales de trading.

Principio de la Estrategia

El punto de intersección de la regresión lineal representa el valor predicho de Y (generalmente el precio) cuando el valor de la serie temporal X es 0. Esta estrategia preestablece un parámetro Length, utiliza el precio de cierre como serie fuente y calcula el punto de intersección de la regresión lineal (xLRI) de los últimos Length días. Cuando el precio de cierre está por encima de xLRI, se toma una posición larga; cuando el precio de cierre está por debajo de xLRI, se toma una posición corta.

La fórmula de cálculo específica es la siguiente:

xX = Length * (Length - 1) * 0.5

xDivisor = xX * xX - Length * Length * (Length - 1) * (2 * Length - 1) / 6

xXY = Σ(i * precio_cierre[i]), donde i va de 0 a Length-1

xSlope = (Length * xXY - xX * Σ(precio_cierre, Length)) / xDivisor

xLRI = (Σ(precio_cierre, Length) - xSlope * xX) / Length

Mediante este cálculo, se obtiene el punto de intersección de la regresión lineal xLRI de los últimos Length días. La estrategia lo utiliza para determinar si el precio es alto o bajo, generando señales de trading.

Ventajas de la Estrategia

Esta estrategia presenta las siguientes ventajas:

- Utiliza la técnica de regresión lineal, que proporciona cierta capacidad de predicción y juicio de tendencia sobre el precio.

- Tiene pocos parámetros, el modelo es simple y fácil de entender e implementar.

- Permite personalizar el parámetro Length para ajustar la flexibilidad de la estrategia.

Riesgos y Soluciones

Esta estrategia también presenta algunos riesgos:

- El ajuste de regresión lineal se basa únicamente en datos históricos para realizar un ajuste estadístico, por lo que su capacidad de predicción de la tendencia futura del precio es limitada.

- Si los fundamentos de la empresa cambian significativamente, los resultados del ajuste de regresión lineal pueden volverse inválidos.

- Una configuración inapropiada del parámetro Length puede provocar sobreajuste.

Medidas:

- Acortar adecuadamente el parámetro Length para evitar el sobreajuste.

- Prestar atención a los cambios fundamentales de la empresa y, si es necesario, intervenir manualmente para cerrar posiciones.

- Utilizar un parámetro Length adaptativo, ajustándolo dinámicamente según las condiciones del mercado.

Direcciones de Optimización de la Estrategia

Esta estrategia también se puede optimizar en los siguientes aspectos:

- Agregar un mecanismo de stop-loss para controlar las pérdidas individuales.

- Combinar con otros indicadores para formar una estrategia combinada, mejorando la estabilidad.

- Agregar un módulo de optimización adaptativa de parámetros para que el parámetro Length varíe dinámicamente.

- Agregar un módulo de control de posiciones para evitar el exceso de operaciones.

Resumen

Esta estrategia construye una estrategia de trading cuantitativo simple basada en el punto de intersección de la regresión lineal. En general, la estrategia tiene cierto valor económico, pero también presenta algunos riesgos que deben tenerse en cuenta. Mediante la optimización continua, se espera mejorar aún más la estabilidad y rentabilidad de la estrategia.

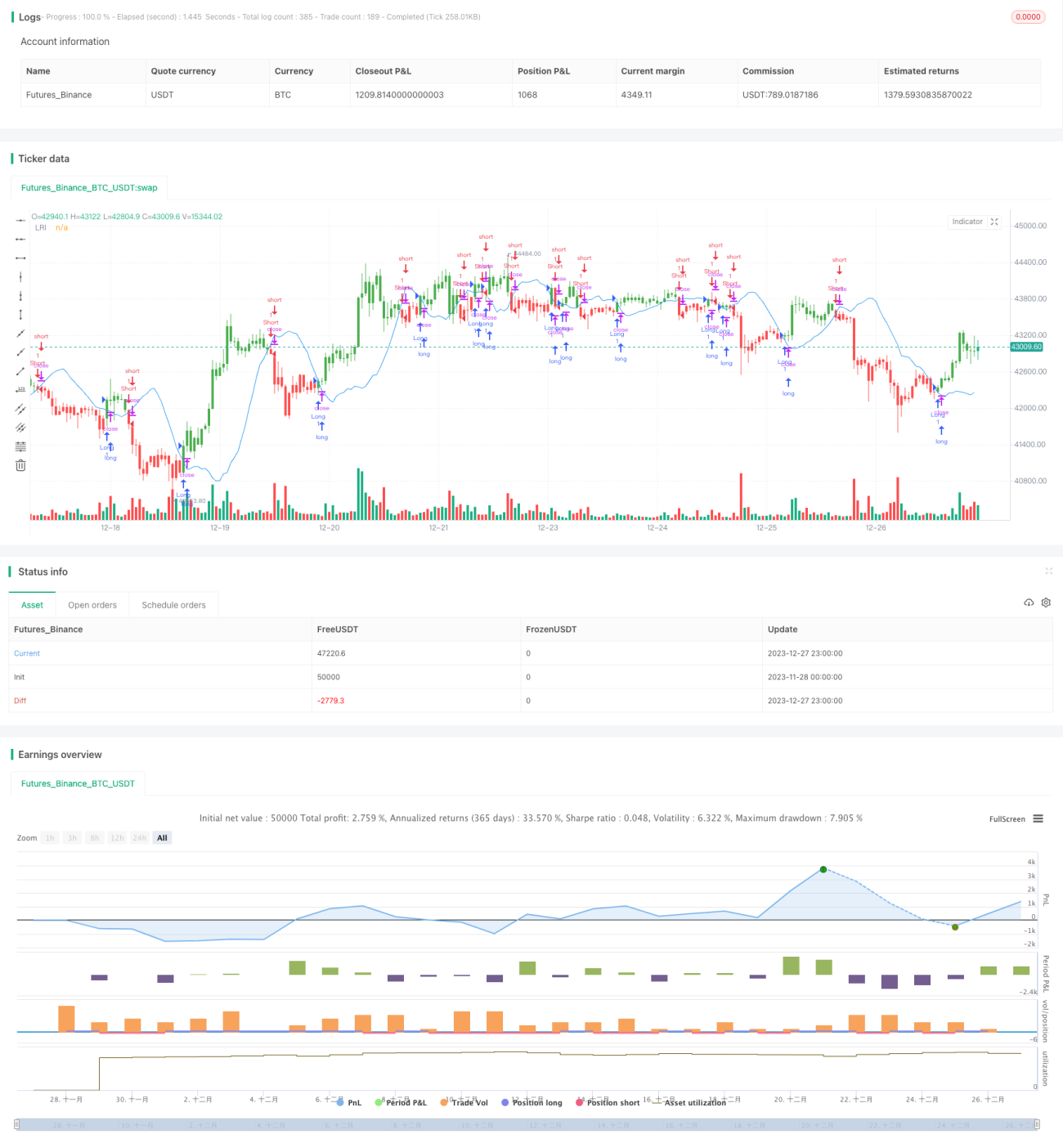

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1