Estrategia cuantitativa de seguimiento del mercado alcista

Resumen

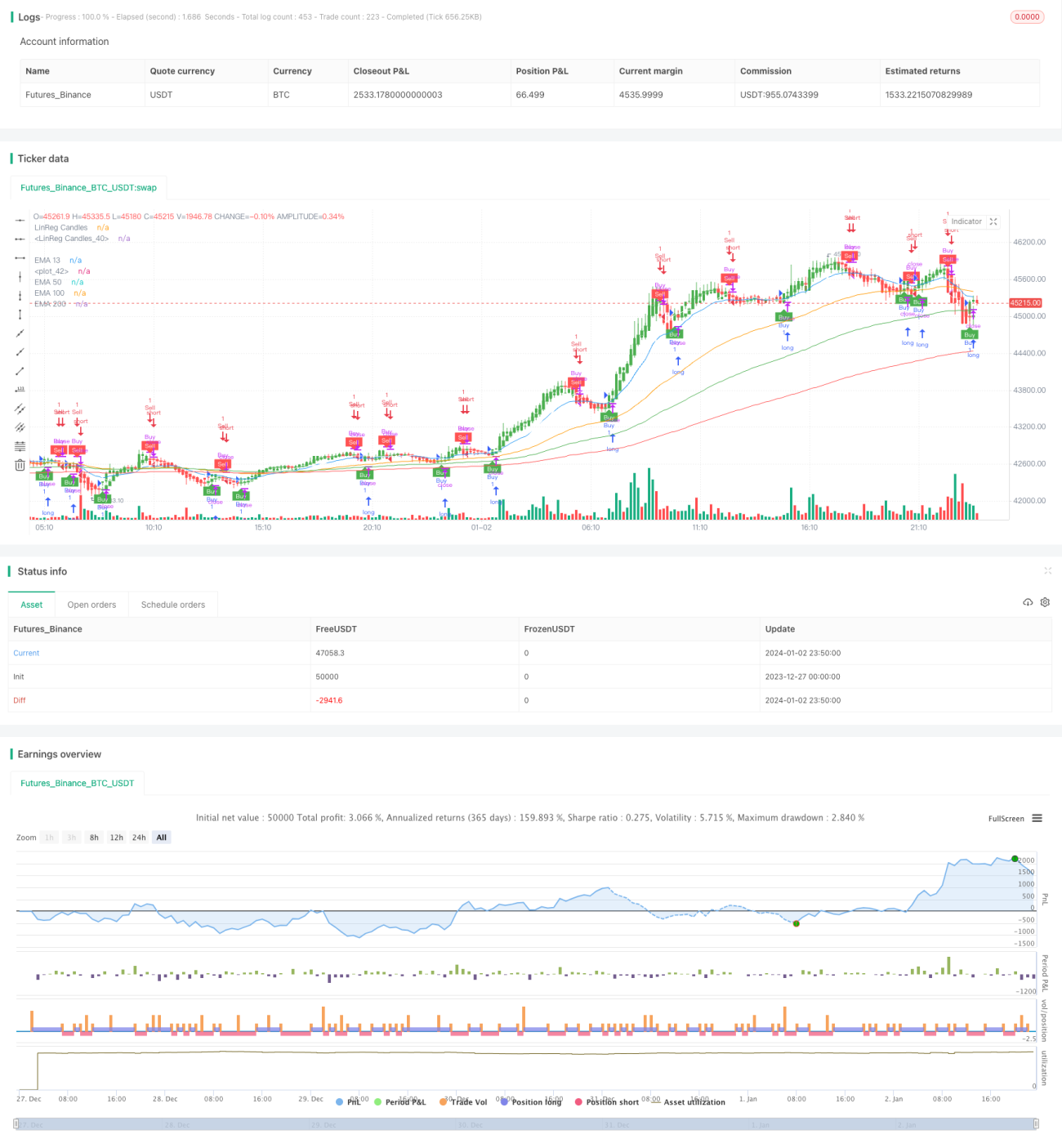

La estrategia de seguimiento de mercado alcista cuantitativo es una estrategia de seguimiento de tendencia basada en medias móviles EMA y stop loss ATR. Utiliza la media móvil EMA para determinar la dirección de la tendencia principal y emplea un stop loss dinámico ATR para asegurar las ganancias de la tendencia, maximizando así las utilidades.

Principio de la estrategia

La estrategia se compone principalmente de las siguientes partes:

-

Media móvil EMA para determinar la tendencia principal

Se utilizan las líneas de 13, 50 y 100 periodos para formar una visión alcista o bajista y determinar la dirección de la tendencia principal. -

Stop loss dinámico ATR

El indicador ATR se usa para calcular el rango de variación del precio dentro del período actual, estableciendo así un nivel de stop loss para fijar ganancias y detener pérdidas. -

Suavizado de señales

Se aplica un suavizado SMA de cierto período al precio de cierre de las velas para evitar señales falsas. -

Señales alcistas y bajistas

Cuando el precio cruza hacia arriba la media móvil EMA, se abre una posición larga; cuando cruza hacia abajo, se abre una posición corta. Además se establece un stop loss dinámico basado en ATR.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

- Excelente control de retrocesos, con un retroceso máximo contenido dentro del 160%.

- El stop loss dinámico es más inteligente que un stop loss fijo, permitiendo asegurar una mayor parte de las ganancias de la tendencia.

- Utiliza la EMA para determinar la dirección principal de la tendencia, evitando operaciones en contra de la tendencia.

- El suavizado de las velas filtra señales falsas y mejora la tasa de aciertos.

Análisis de riesgos

La estrategia también conlleva ciertos riesgos:

- Los parámetros fijos pueden no adaptarse a diferentes instrumentos, requiriendo optimización.

- En mercados laterales o con oscilaciones, pueden producirse gaps en los stops loss.

- Requiere estabilidad del servidor para evitar perder señales.

Estos riesgos pueden mitigarse mediante optimización de parámetros, pruebas de adaptabilidad y otros métodos.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

- Incorporar un mecanismo de stop loss adaptativo que se ajuste según las condiciones del mercado.

- Añadir criterios de filtrado compuestos para mejorar la estabilidad de la estrategia.

- Considerar pruebas en múltiples instrumentos para aumentar la adaptabilidad de la estrategia.

Conclusión

En general, esta estrategia es una estrategia cuantitativa diseñada en torno al seguimiento de tendencias. Utiliza la EMA para determinar la dirección de la tendencia y emplea el ATR para un stop loss inteligente. Permite controlar eficazmente el retroceso mientras se obtienen ganancias de la tendencia. Mediante una optimización y mejora continua, se espera alcanzar buenos resultados de la estrategia.

- 1