Estrategia del indicador de tendencia promedio dinámico ADX

Resumen

La estrategia de Indicador de Tendencia Promedio Dinámico ADX es una estrategia de trading cuantitativa que utiliza el indicador ADX para determinar la fuerza de la tendencia del mercado y la dirección de la misma. Esta estrategia evalúa si existe una tendencia en el mercado mediante el cálculo del Índice Direccional Promedio (ADX), y determina la dirección de la tendencia a través del Indicador Direccional Positivo (DI+) y el Indicador Direccional Negativo (DI-), generando así señales de compra y venta.

Principio de la Estrategia

La estrategia primero utiliza el indicador ADX para determinar si existe una tendencia en el mercado. Cuando el ADX supera el valor crítico establecido por el usuario (por defecto 23), indica que la tendencia del mercado es fuerte. Cuando el valor actual del ADX es superior al valor del ADX de hace n días (n es el número de días de retrospectiva configurados por el usuario, por defecto 3 días), indica que el ADX está subiendo y la tendencia del mercado se está formando.

Luego, la estrategia utiliza DI+ y DI- para determinar la dirección de la tendencia del mercado. Cuando DI+ es superior a DI-, indica que el mercado está en una tendencia alcista; cuando DI+ es inferior a DI-, indica que el mercado está en una tendencia bajista.

Finalmente, la estrategia combina el análisis del ADX y de los DI para generar señales específicas de compra y venta:

- Cuando el ADX sube, supera el valor crítico, y DI+ es superior a DI-, se genera una señal de compra.

- Cuando el ADX sube, supera el valor crítico, y DI+ es inferior a DI-, se genera una señal de venta.

- Cuando el ADX comienza a descender, se genera una señal de cierre de posición.

La estrategia también ofrece funciones como filtrado por media móvil y personalización del período de backtesting, que se pueden configurar según sea necesario.

Análisis de Ventajas

La estrategia de Indicador de Tendencia Promedio Dinámico ADX presenta las siguientes ventajas:

- Puede determinar automáticamente la existencia de una tendencia en el mercado, evitando operaciones ineficaces.

- Puede determinar automáticamente la dirección de la tendencia del mercado, realizando un seguimiento de la tendencia.

- Proporciona una lógica clara de comprar cuando existe tendencia y cerrar posiciones cuando la tendencia desaparece.

- Permite configurar una media móvil como filtro para evitar falsos rompimientos.

- Permite configurar el rango de tiempo de backtesting para realizar pruebas históricas.

- Los indicadores y parámetros son ajustables, lo que permite optimizarlos para diferentes instrumentos.

Análisis de Riesgos

Esta estrategia también conlleva algunos riesgos:

- El indicador ADX tiene retraso, lo que puede hacer que se pierdan las primeras oportunidades de tendencia.

- La determinación de largo/corto depende del indicador DI, que es sensible y puede generar señales falsas.

- El filtro de media móvil puede hacer que se pierdan oportunidades de corto plazo.

- Una mala elección del rango de tiempo de backtesting puede provocar sobreajuste.

- Una configuración inadecuada de los parámetros del indicador puede afectar el rendimiento de la estrategia.

Para reducir los riesgos, se pueden considerar los siguientes puntos:

- Acortar apropiadamente el parámetro del ADX para reducir el retraso.

- Ajustar o eliminar el filtro DI para evitar señales falsas.

- Acortar adecuadamente el período de la media móvil.

- Ampliar el rango de tiempo de backtesting para realizar pruebas de muestra completa.

- Optimizar los parámetros del indicador para encontrar la configuración óptima.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Combinar múltiples acciones para realizar pruebas de cartera, diversificando el riesgo de un solo valor.

- Agregar lógica de stop-loss para controlar las pérdidas por operación.

- Combinar con otros indicadores para realizar una verificación conjunta, mejorando la precisión de las señales.

- Introducir algoritmos de aprendizaje automático para determinar las señales de compra y venta.

- Agregar un módulo de optimización automática de parámetros para lograr un ajuste dinámico de los mismos.

Conclusión

La estrategia de Indicador de Tendencia Promedio Dinámico ADX utiliza el ADX para determinar la existencia de una tendencia y los DI para determinar su dirección, generando señales de trading cuando existe tendencia. La lógica de la estrategia es clara. Puede identificar automáticamente la tendencia, realizar un seguimiento de la misma y, hasta cierto punto, evitar operaciones ineficaces en mercados sin tendencia. Con ciertas optimizaciones, esta estrategia puede convertirse en una herramienta poderosa para el trading cuantitativo de mediano y largo plazo.

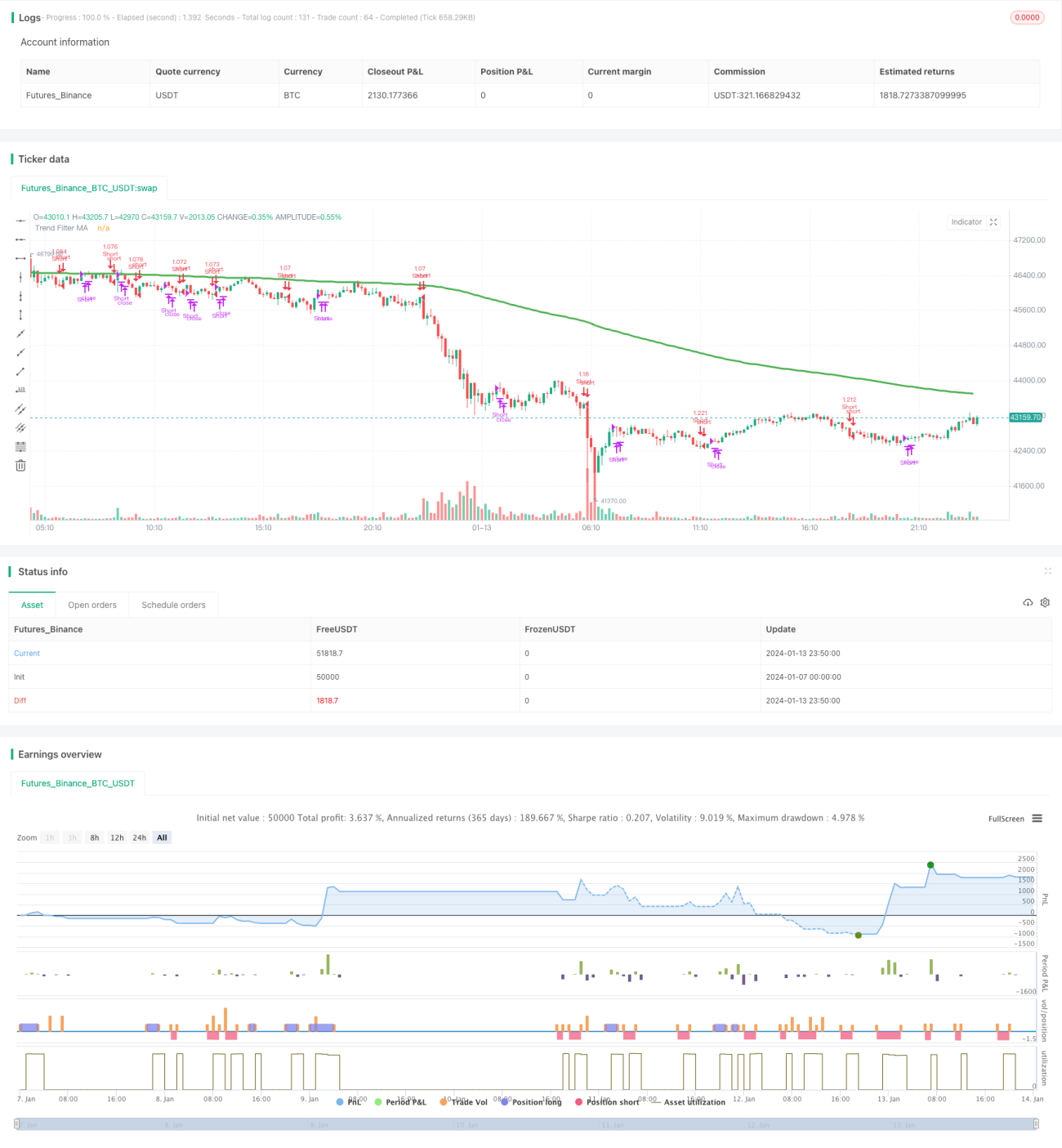

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1