Estrategia de trading cuantitativa del índice de fuerza relativa

Resumen

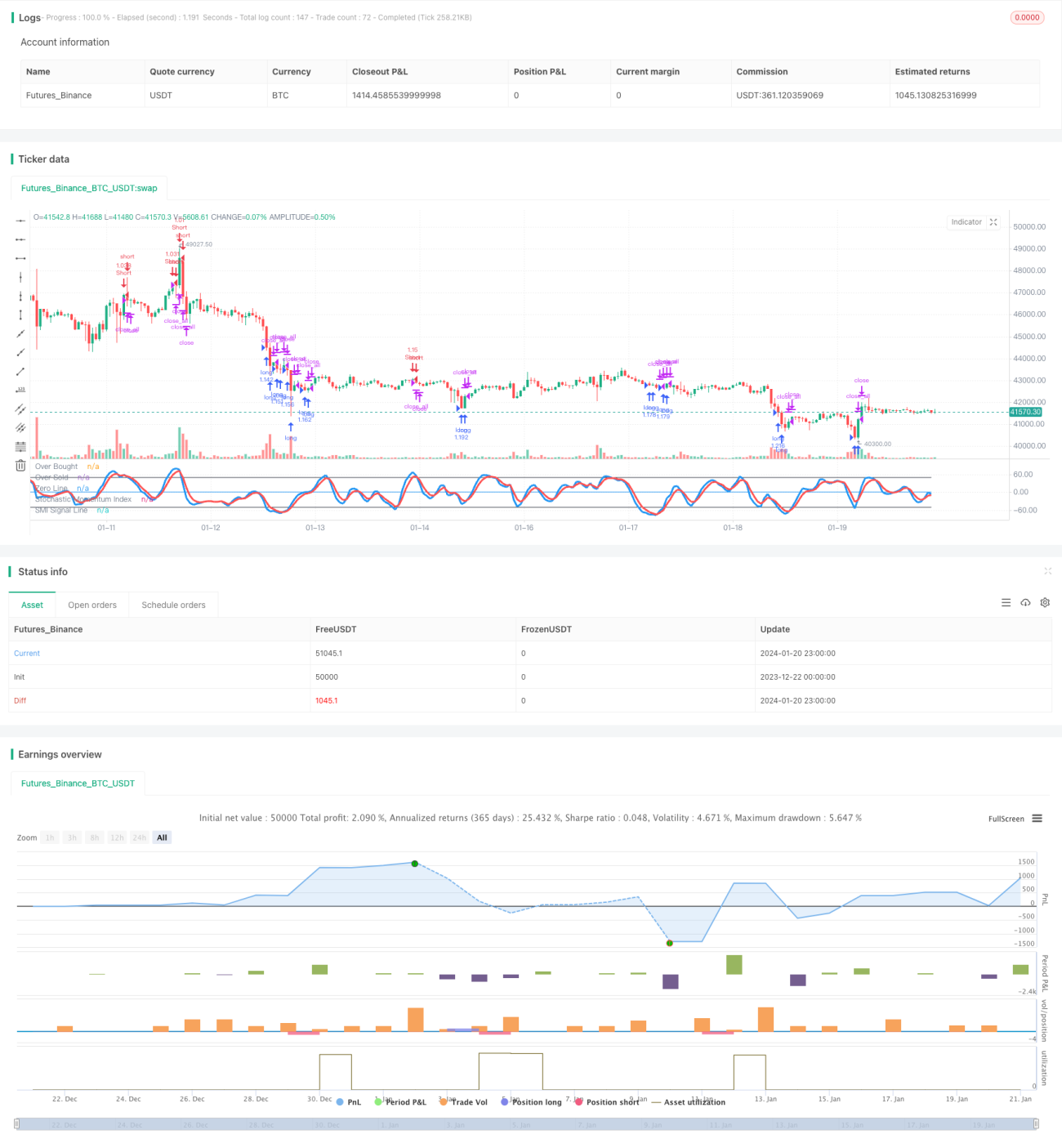

La estrategia de impulso oscilante es una estrategia de trading cuantitativo que combina un indicador de impulso estocástico y un indicador de fuerza relativa. Esta estrategia utiliza el indicador de impulso estocástico para identificar zonas de sobrecompra y sobreventa, filtra las señales con un RSI rápido y, mediante un filtro de cuerpo real, logra una selección de señales de trading más confiable.

Principio de la estrategia

Indicador de impulso estocástico

El índice de impulso estocástico (SMI) es un indicador técnico comúnmente utilizado en el trading cuantitativo, que combina las ventajas de los indicadores de impulso y osciladores.

Específicamente, la fórmula de cálculo del SMI es:

SMI = (Cierre - (HH + LL)/2) / (0.5*(HH - LL)) * 100

Donde HH es el precio máximo de los últimos N días y LL es el precio mínimo de los últimos N días.

De esta manera, el SMI integra el juicio de tendencia del impulso y el juicio de reversión del oscilador. Cuando el SMI supera 80, se considera sobrecompra; cuando está por debajo de 20, sobreventa. La estrategia emite señales de trading en zonas de sobrecompra y sobreventa.

RSI rápido

El índice de fuerza relativa (RSI) es un indicador común de sobrecompra y sobreventa. En esta estrategia se utiliza un RSI rápido de período 7 para evaluar las condiciones de sobrecompra y sobreventa en el corto plazo.

Cuando el RSI rápido está por debajo de 20, se considera sobreventa; cuando supera 80, sobrecompra. La estrategia genera señales de trading en estas zonas.

Filtro de cuerpo real

La estrategia también incorpora un filtro de cuerpo real, que calcula el tamaño del cuerpo de la vela para filtrar algunas señales. Solo cuando el cuerpo de la vela supera un cierto umbral, se emite una señal de trading.

Esto ayuda a eliminar señales falsas y mejora la fiabilidad de las señales.

Ventajas de la estrategia

Combinación de múltiples indicadores

La estrategia combina tres componentes: el indicador de impulso estocástico, el RSI rápido y el filtro de cuerpo real. Al utilizar múltiples indicadores en conjunto, se puede aumentar la precisión de las señales y mejorar la solidez de la estrategia.

Identificación de sobrecompra/sobreventa

Tanto el indicador de impulso estocástico como el RSI rápido pueden identificar con precisión los estados de sobrecompra y sobreventa del mercado. La estrategia abre posiciones en estas zonas, siguiendo el principio de comprar en niveles bajos y vender en niveles altos.

Trading bidireccional

La estrategia permite operar tanto en largo como en corto, maximizando las oportunidades de trading disponibles en el mercado.

Control de riesgos

La inclusión del filtro de cuerpo real permite eliminar la mayor parte del ruido, evitando quedar atrapado en mercados laterales.

Riesgos de la estrategia

Riesgo de cambio entre largo y corto

Al tratarse de un trading bidireccional, los cambios frecuentes entre posiciones largas y cortas representan un riesgo potencial. Optimizar adecuadamente la lógica de apertura puede reducir este riesgo.

Riesgo de imitación

Cuando el indicador genera una señal, puede atraer a un gran número de traders imitadores en poco tiempo, lo que aumenta el riesgo de reversión del mercado. Este riesgo puede mitigarse optimizando los parámetros del indicador.

Riesgo sistémico del mercado

En condiciones extremas del mercado, todos los modelos pueden fallar. Es necesario gestionar este riesgo mediante una colocación razonable de stops.

Optimización de la estrategia

Optimización de parámetros

Se pueden probar diferentes combinaciones de parámetros, como el período del SMI, el período del RSI y el umbral del filtro de cuerpo real, para encontrar los parámetros óptimos que mejoren la rentabilidad de la estrategia.

Stop dinámico

Establecer un mecanismo de stop dinámico basado en ATR o volatilidad permite controlar mejor el riesgo de cada activo y del conjunto.

Aprendizaje automático

Introducir algoritmos de aprendizaje automático para predecir la evolución futura de los valores de los indicadores. Esto permite anticipar los puntos de inflexión de los indicadores, mejorando la capacidad prospectiva de la estrategia.

Resumen

En resumen, esta estrategia integra el indicador de impulso estocástico, el RSI rápido y el filtro de cuerpo real, formando un sistema completo de identificación de sobrecompra y sobreventa. La combinación de múltiples indicadores aumenta la precisión de las señales, mientras que el trading bidireccional y los mecanismos de control de riesgos hacen que la estrategia sea más equilibrada. Mediante la optimización continua de parámetros y modelos, esta estrategia tiene el potencial de obtener una buena rentabilidad.

- 1