Estrategia de media móvil con doble confirmación de ventaja

Resumen

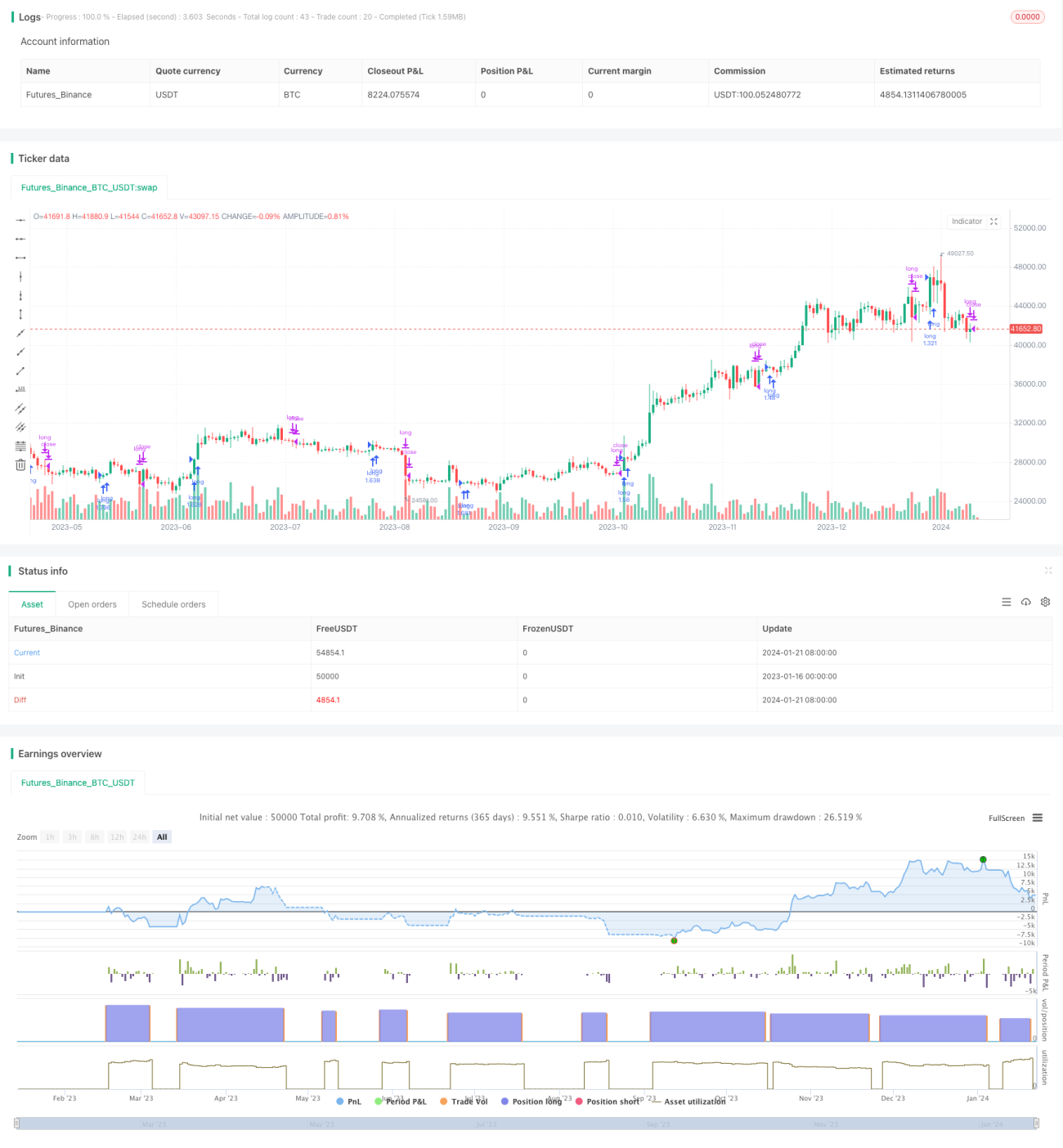

Esta estrategia es una estrategia de seguimiento de tendencia exclusivamente larga que genera señales de trading mediante la confirmación doble del indicador Aroon y la media móvil de regresión lineal. Es adecuada para operaciones de tendencia a medio y largo plazo.

Principio de la estrategia

Esta estrategia utiliza el cruce entre la banda superior y la banda inferior del indicador Aroon para determinar la dirección de la tendencia. Cuando la banda superior cruza al alza la banda inferior, se genera una señal de compra. Cuando la banda superior cruza a la baja la banda inferior, se genera una señal de venta. Para filtrar falsos rompimientos, la estrategia también introduce la media móvil de regresión lineal (LSMA) como criterio auxiliar. Solo se activa la señal de compra cuando el precio de cierre es superior a la LSMA.

En concreto, las reglas de generación de señales de trading de la estrategia son:

-

Condiciones para generar señal de compra: la banda superior supera a la banda inferior (el indicador Aroon determina un cruce de ambas bandas formando una tendencia alcista) y el precio de cierre del día es superior a la media móvil LSMA (el precio de cierre está en una tendencia alcista).

-

Condiciones para generar señal de venta: la banda superior rompe a la baja la banda inferior (el indicador Aroon determina un cruce de ambas bandas formando una tendencia bajista) y el precio de cierre del día es inferior a la media móvil LSMA (el precio de cierre está en una tendencia bajista).

Ventajas de la estrategia

- Utiliza el indicador Aroon para determinar la dirección de la tendencia, evitando interferencias del ruido.

- Agrega la media móvil LSMA como filtro auxiliar para evitar transacciones innecesarias causadas por falsos rompimientos.

- Opera únicamente en largo, alineándose con la característica de largo plazo alcista del mercado general, evitando el riesgo de pérdidas ilimitadas que conlleva el corto.

- Los parámetros de la estrategia son simples y fáciles de implementar.

Riesgos de la estrategia

- La estrategia opera solo en largo, lo que dificulta la obtención de ganancias en mercados laterales.

- El uso de parámetros fijos puede conllevar un riesgo de sobreajuste.

- Es difícil detener las pérdidas a tiempo cuando la tendencia se revierte.

Para mitigar los riesgos, se puede establecer una estrategia de stop-loss o combinarla con otros indicadores para identificar el momento de reversión de la tendencia y detener las pérdidas a tiempo.

Direcciones de optimización

- Se podría considerar añadir oportunidades de corto para obtener ganancias también en mercados bajistas.

- Se puede probar el efecto del indicador con diferentes parámetros de período.

- Se podría incorporar un módulo de aprendizaje automático para lograr la optimización automática de los parámetros.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia de doble confirmación relativamente simple y práctica. Su enfoque de usar el Aroon para determinar la dirección de la tendencia y la LSMA para filtrar el ruido es directo y efectivo. Con parámetros adecuados, puede obtener buenos resultados. Esta estrategia es adecuada para mantener posiciones a medio y largo plazo, evitando ser perturbado por el ruido del mercado a corto plazo. Mediante la incorporación de módulos como una estrategia de stop-loss para su optimización, se pueden ampliar aún más las ventajas de la estrategia y reducir los riesgos.

- 1