Basado en una estrategia de trading de rejilla dinámica

1

Follow

1802

Followers

Resumen

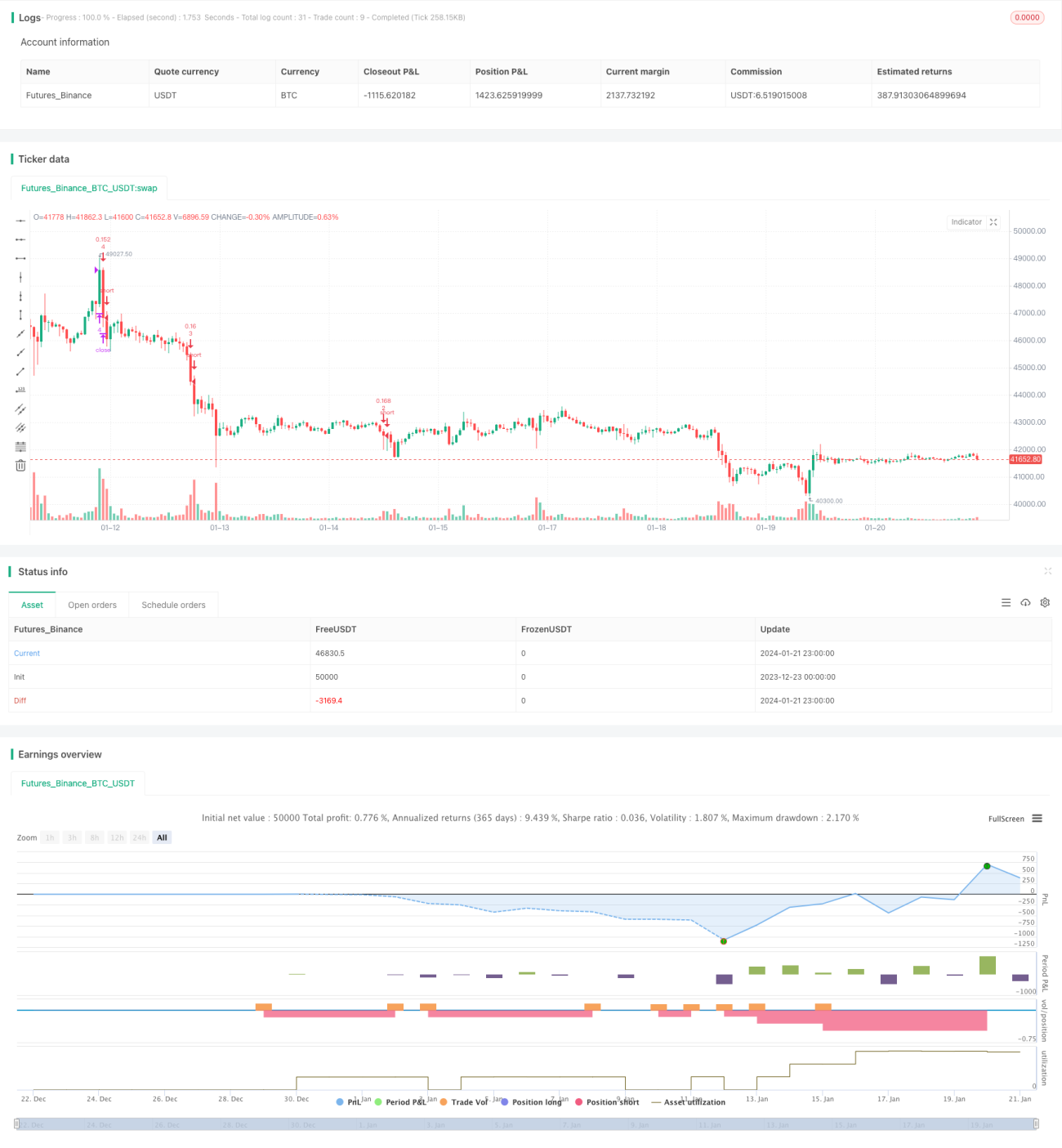

Esta estrategia implementa trading en cuadrícula (grid trading) al establecer múltiples órdenes de compra y venta paralelas dentro de un rango de precios, ajustando dinámicamente el rango de la cuadrícula y las líneas según la volatilidad del mercado para obtener ganancias.

Principio de la estrategia

- Establecer los límites superior e inferior de la cuadrícula, que pueden configurarse manualmente o calcularse automáticamente en función de los precios máximos y mínimos de un período reciente.

- Calcular el ancho del intervalo de la cuadrícula según el número configurado de cuadrículas.

- Generar una matriz de precios con el número correspondiente de líneas de cuadrícula.

- Cuando el precio está por debajo de una línea de cuadrícula, se abre una posición larga por debajo de esa línea; cuando el precio está por encima de una línea de cuadrícula, se cierra una posición corta por encima de esa línea.

- Ajustar dinámicamente los límites superior e inferior de la cuadrícula, el ancho del intervalo y los precios de las líneas para adaptarse a los cambios del mercado.

Análisis de ventajas

- Puede generar ganancias estables en mercados laterales y volátiles, sin verse afectado por tendencias unidireccionales.

- Admite tanto configuración manual como cálculo automático del rango de cuadrícula, lo que le confiere una gran adaptabilidad.

- Permite optimizar el rendimiento ajustando el número de cuadrículas, el ancho de los intervalos y el volumen de las órdenes.

- Incorpora control de posiciones para gestionar el riesgo.

- Admite ajustes dinámicos del rango de la cuadrícula, lo que brinda a la estrategia una fuerte capacidad de adaptación.

Análisis de riesgos

- Ante movimientos de tendencia bruscos, pueden producirse pérdidas significativas.

- Un número inadecuado de cuadrículas y una configuración incorrecta de las posiciones pueden amplificar el riesgo.

- El cálculo automático del rango de cuadrícula puede fallar en condiciones extremas del mercado.

Soluciones a los riesgos:

- Optimizar los parámetros de la cuadrícula y controlar estrictamente la posición total.

- Cerrar la estrategia antes de que se presenten movimientos de tendencia fuertes.

- Combinar con indicadores de tendencia para evaluar las condiciones del mercado y, si es necesario, cerrar la estrategia.

Direcciones de optimización

- Seleccionar el número óptimo de cuadrículas según las características del mercado y el tamaño del capital.

- Probar diferentes marcos temporales para optimizar los parámetros de cálculo automático de la cuadrícula.

- Optimizar el método de cálculo del volumen de las órdenes para obtener ganancias más estables.

- Combinar con otros indicadores para identificar movimientos de tendencia fuertes y establecer condiciones de cierre de la estrategia.

Resumen

Esta estrategia de trading en cuadrícula dinámica se adapta a los cambios del mercado ajustando dinámicamente los parámetros del rango de la cuadrícula, logrando beneficios en mercados laterales y volátiles. Al mismo tiempo, establecer un control de posiciones adecuado permite gestionar el riesgo. Optimizando los parámetros de la cuadrícula y combinándola con indicadores de tendencia se puede mejorar aún más la estabilidad de la estrategia.

Source

Pine

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("sarasa srinivasa kumar", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving AverageStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1