Estrategia de cruce de medias móviles entrelazadas estáticas y dinámicas

Resumen

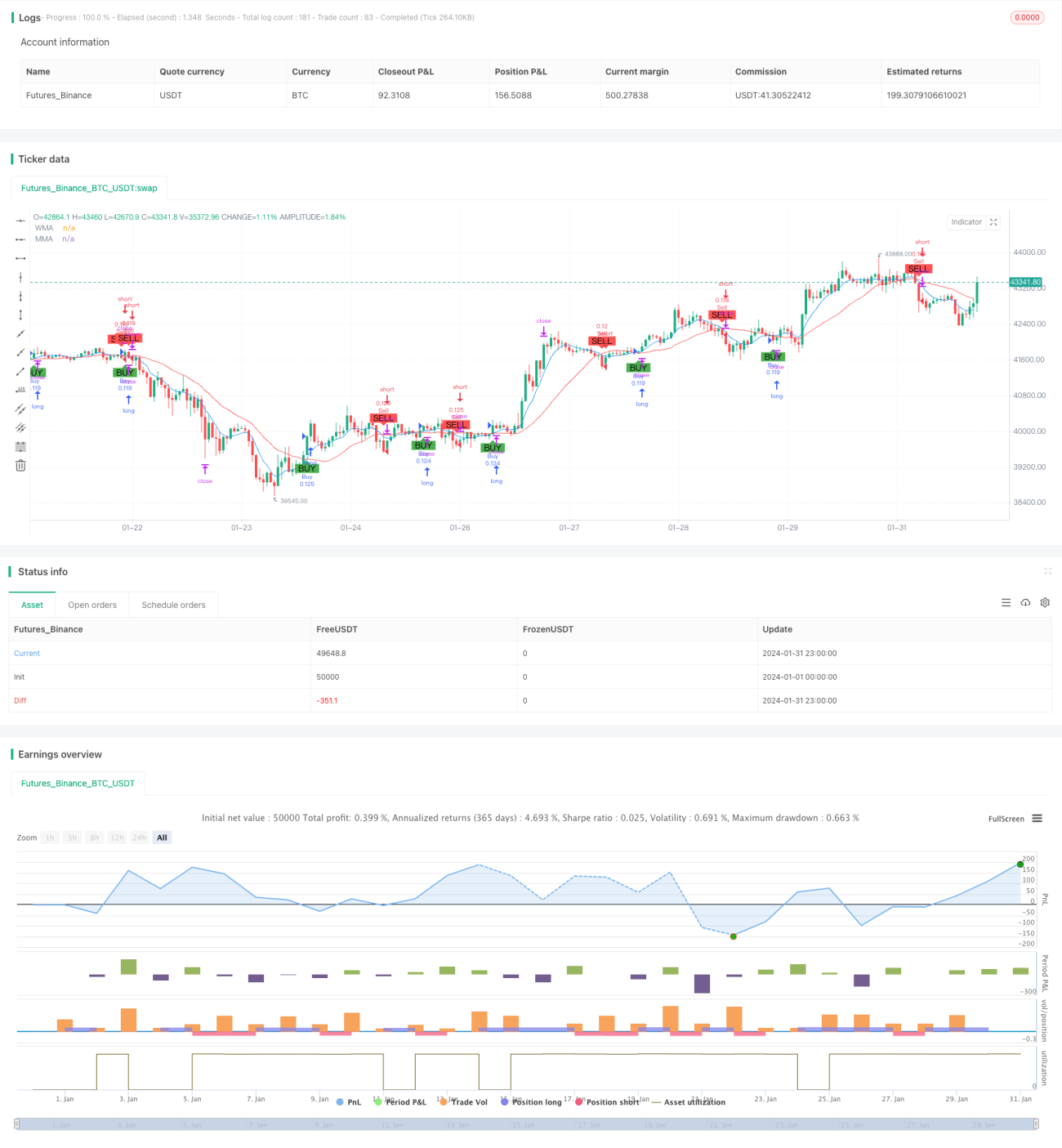

Esta estrategia genera señales de trading basadas en el cruce de una media móvil simple y una media móvil ponderada, combinando stop loss y take profit para gestionar las posiciones. La estrategia integra factores dinámicos (cruce de medias móviles) y factores estáticos (relaciones fijas de stop loss/take profit), logrando un efecto de interacción entre lo dinámico y lo estático.

Principio de la estrategia

La lógica central consiste en calcular dos medias móviles de diferentes períodos: una media móvil simple de 9 días y una media móvil ponderada de 21 días. Cuando la media móvil simple de 9 días (corto plazo) cruza por encima de la media móvil ponderada de 21 días (largo plazo), se genera una señal de compra; cuando la media de corto plazo cruza por debajo de la de largo plazo, se genera una señal de venta.

Al recibir la señal, se realiza la orden según las relaciones establecidas de stop loss y take profit. Por ejemplo, si el porcentaje de stop loss se fija en un 5%, entonces el precio de stop loss se establece en el 95% del precio de entrada. Si el take profit es del 5%, el precio de take profit se fija en el 105% del precio de entrada. De esta manera se logra la integración de factores dinámicos (el cruce de medias móviles determina los momentos de entrada y salida) y factores estáticos (relaciones fijas de stop loss/take profit).

Análisis de ventajas

Esta estrategia combina indicadores técnicos dinámicos y parámetros estratégicos estáticos, aprovechando las ventajas de ambos sistemas. Los indicadores técnicos pueden capturar dinámicamente las características del mercado, lo que ayuda a identificar tendencias; mientras que la configuración de parámetros proporciona un control estable del riesgo y la rentabilidad, reduciendo la aleatoriedad en la gestión de posiciones.

En comparación con un sistema puramente dinámico, esta estrategia es más robusta en la gestión de posiciones, disminuyendo la influencia de decisiones irracionales. En comparación con un sistema puramente estático, la selección de entrada es más flexible y se adapta a los cambios del mercado. Por lo tanto, la estrategia en su conjunto presenta buena estabilidad y rentabilidad.

Análisis de riesgos

Los riesgos de esta estrategia provienen principalmente de dos aspectos. Primero, la posibilidad de que las medias móviles generen señales erróneas. Cuando el mercado se encuentra en una fase de consolidación o lateral, las medias móviles pueden cruzarse con frecuencia, atrapando la estrategia. Segundo, el riesgo de que un stop loss/take profit fijo no se adapte a condiciones especiales del mercado. Cuando eventos imprevistos provocan fuertes fluctuaciones del mercado, los niveles preestablecidos de stop loss/take profit pueden ser superados, impidiendo un control efectivo del riesgo.

Las contramedidas incluyen, primero, evitar puntos temporales clave para reducir la probabilidad de señales falsas. Segundo, implementar un algoritmo de stop loss adaptativo en función de la volatilidad del mercado y eventos especiales, para que los niveles de stop loss/take profit se ajusten al mercado.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros para encontrar los óptimos.

- Agregar condiciones de filtro para evitar señales no válidas.

- Aplicar algoritmos de stop loss adaptativos que se sincronicen con el mercado.

- Combinar con otros indicadores para juzgar tendencias fuertes o débiles y evitar mercados laterales.

- Utilizar métodos de aprendizaje automático para optimizar parámetros automáticamente.

Mediante la prueba de diferentes parámetros, la incorporación de condiciones de filtro, la mejora del stop loss/take profit y el juicio de tendencias, se puede mejorar aún más la estabilidad y la tasa de rendimiento de la estrategia.

Resumen

Esta estrategia combina con éxito indicadores dinámicos y parámetros estáticos, logrando un equilibrio entre flexibilidad y robustez. En comparación con estrategias puramente dinámicas o puramente estáticas, su rendimiento general es superior. Por supuesto, aún hay margen de optimización; mediante ajustes de parámetros, condiciones de filtro, stop loss adaptativo, aprendizaje automático y otros métodos, se puede mejorar aún más el resultado de la estrategia.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1