Estrategia de trading cuantitativo basada en patrones y velas

Resumen

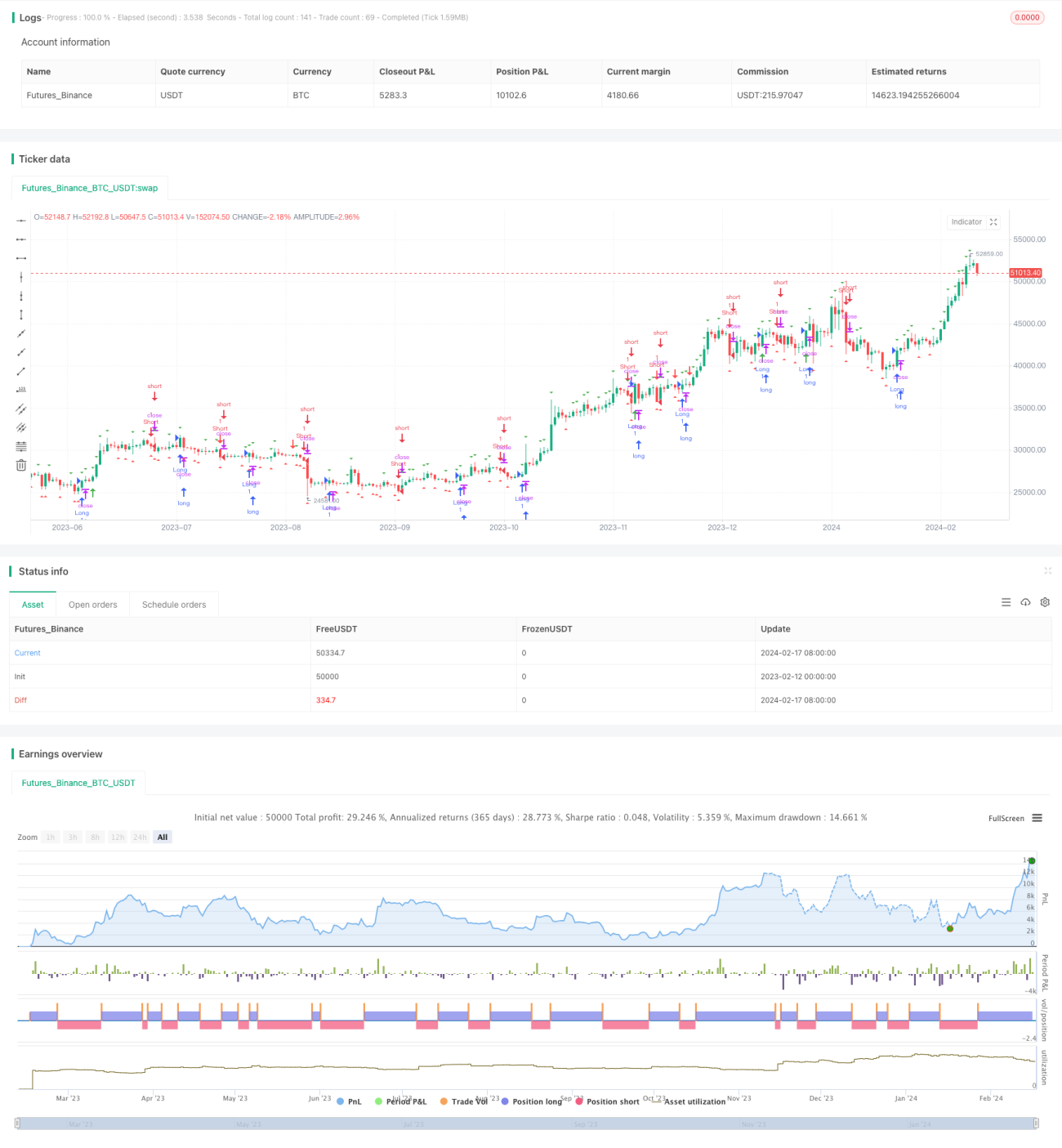

La estrategia que se presentará a continuación es una estrategia de trading cuantitativo que combina el análisis de patrones gráficos con patrones de velas. Esta estrategia detecta puntos de inflexión importantes en el gráfico de precios y patrones de velas que representan reversiones fuertes, logrando un trading automatizado de bajo riesgo y alta eficiencia.

Principio de la estrategia

La estrategia se basa en un análisis detallado de la tendencia de precios, combinando el análisis de patrones gráficos y de velas, y establece una lógica clara de entrada y stop loss, lo que permite un seguimiento efectivo de la tendencia.

En concreto, las condiciones de entrada son: el precio supera el máximo de las dos velas anteriores y se presenta uno de los siguientes patrones: ruptura del máximo anterior, patrón envolvente alcista o patrón de martillo. Esta combinación de condiciones confirma eficazmente las oportunidades alcistas. Al mismo tiempo, la condición de stop loss es: el precio cae por debajo del mínimo de las dos velas anteriores. Esta lógica de stop loss garantiza una interrupción oportuna y eficiente.

En cuanto al juicio de patrones, la estrategia combina el uso de líneas de fractales que identifican puntos de inflexión importantes y tres patrones de velas típicos que indican reversiones de tendencia. Para la identificación de puntos de inflexión importantes se utiliza la teoría de fractales ampliamente difundida, mientras que para el juicio de patrones como envolvente alcista, envolvente bajista y martillo se emplean algoritmos consolidados.

En la implementación concreta, la estrategia se codifica en Pine Script. La lógica de detección de fractales es: cuando el máximo de la vela actual es igual al máximo de las tres velas anteriores, se trata de un fractal superior. El principio para el fractal inferior es similar. La detección de patrones envolventes se basa en una estricta comparación de los precios de apertura y cierre.

Ventajas de la estrategia

Las principales ventajas de esta estrategia son:

- Combinación de fractales y patrones de velas, lo que proporciona un juicio preciso y fiable.

- Lógica clara y sencilla de entrada y stop loss, fácil de implementar.

- Uso de teorías e indicadores consolidados que evitan problemas de sobreajuste.

- Escrita en Pine Script, adecuada para plataformas principales como TradingView.

Riesgos de la estrategia

La estrategia aún conlleva ciertos riesgos que deben tenerse en cuenta:

- El juicio de fractales y patrones aún tiene cierta subjetividad.

- Pueden generarse señales erróneas consecutivas a corto plazo.

- En operaciones de alta frecuencia, el margen de stop loss puede requerir ajustes.

Para controlar estos riesgos, se pueden optimizar las estrategias de stop loss, introducir filtros de tendencia y verificar los parámetros de la estrategia con herramientas cuantitativas.

Optimización de la estrategia

Las direcciones en las que se puede optimizar aún más esta estrategia incluyen:

- Ajustar los parámetros de los patrones de velas para garantizar la precisión del juicio.

- Añadir un juicio de tendencia para evitar señales erróneas causadas por oscilaciones a corto plazo.

- Introducir métodos como el aprendizaje automático para lograr la optimización automática de parámetros.

Mediante estas optimizaciones, se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia.

Conclusión

Este artículo presenta en detalle una estrategia de trading cuantitativo basada en líneas de fractales y patrones de velas. La estrategia es precisa, fácil de implementar, y puede capturar eficazmente las tendencias de precios para lograr un trading automatizado. Con una optimización y verificación continuas, su rendimiento mejorará aún más, lo que la convierte en una estrategia digna de un estudio y aplicación profundos por parte de inversores y traders.

- 1