Estrategia dinámica de seguimiento de tendencias

Resumen

Esta estrategia se basa en las ideas presentadas por Andrew Abraham en el artículo "Tracking the Trend" publicado en la revista Technical Analysis of Stocks & Commodities en septiembre de 1998, y ha sido mejorada para seguir dinámicamente la tendencia del precio de las acciones y generar señales de trading.

Principio de la estrategia

La estrategia primero calcula el rango verdadero promedio de los últimos 21 días como umbral de referencia. Luego, determina el precio máximo y mínimo de los últimos 21 días y establece los límites superior e inferior del canal: el límite superior es el precio máximo de los últimos 21 días menos 3 veces el rango verdadero promedio; el límite inferior es el precio mínimo de los últimos 21 días más 3 veces el rango verdadero promedio. Cuando el precio de cierre supera el límite superior, se genera una señal de presión de venta; cuando el precio de cierre cae por debajo del límite inferior, se genera una señal de acumulación. Para filtrar señales falsas, también se calcula una media móvil exponencial de longitud 21. Solo cuando el precio de cierre cruza la media móvil en la misma dirección que el límite del canal, se genera una señal de trading real. Además, la estrategia ofrece un parámetro de inversión que permite revertir las señales originales de largo/corto para realizar operaciones de venta en corto o compra.

Análisis de ventajas

La mayor ventaja de esta estrategia es que puede seguir dinámicamente la tendencia de los precios y generar señales de trading en consecuencia. En comparación con las estrategias de media móvil de parámetros fijos, captura mejor los cambios en la tendencia de los precios. Además, al combinar el rango verdadero promedio para establecer el canal, se evita la deficiencia de fijar los límites solo basándose en el máximo y mínimo. El rango de fluctuación de los límites superior e inferior del canal también es muy razonable, lo que evita en cierta medida las rupturas falsas. La posibilidad de personalizar el parámetro de inversión también aumenta la flexibilidad de la estrategia.

Análisis de riesgos

Esta estrategia presenta principalmente dos tipos de riesgos: primero, el riesgo de sobreoperación debido al aumento de señales de trading; segundo, el riesgo derivado de una configuración inadecuada de los parámetros. Dado que la estrategia utiliza parámetros dinámicos, las señales de trading serán más frecuentes que en las estrategias tradicionales de media móvil, lo que puede generar cierto grado de riesgo de sobreoperación. Además, si los parámetros no se configuran correctamente, como un período demasiado corto o valores de límite del canal demasiado pequeños, también aumentarán las señales falsas y, por lo tanto, el riesgo.

Para controlar el riesgo, se pueden ajustar adecuadamente los parámetros, seleccionar un período de tiempo más largo y relajar moderadamente las restricciones de los límites superior e inferior del canal. También se puede considerar agregar una estrategia de stop-loss para limitar las pérdidas individuales.

Direcciones de optimización

El margen de optimización de esta estrategia es considerable. Por ejemplo, se podría considerar combinar otros indicadores de filtro como RSI, KD, etc., para evitar rupturas falsas. También se podría intentar optimizar los parámetros automáticamente mediante métodos de aprendizaje automático. Además, los valores óptimos de los parámetros pueden variar según las diferentes acciones y condiciones de mercado. Por lo tanto, también podemos considerar desarrollar un mecanismo de selección de parámetros que elija dinámicamente los parámetros óptimos según las características de la acción y del mercado, mejorando así la estabilidad de la estrategia.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencias muy práctica. En comparación con las estrategias tradicionales de media móvil, es más flexible e inteligente, y puede capturar dinámicamente la tendencia de los cambios de precio. Cuando los parámetros se ajustan adecuadamente, la calidad de las señales de trading es alta y se pueden obtener buenos rendimientos. Con optimizaciones posteriores, se espera que el rendimiento de la estrategia siga mejorando. Vale la pena probarla en el mercado real y ponerla en práctica.

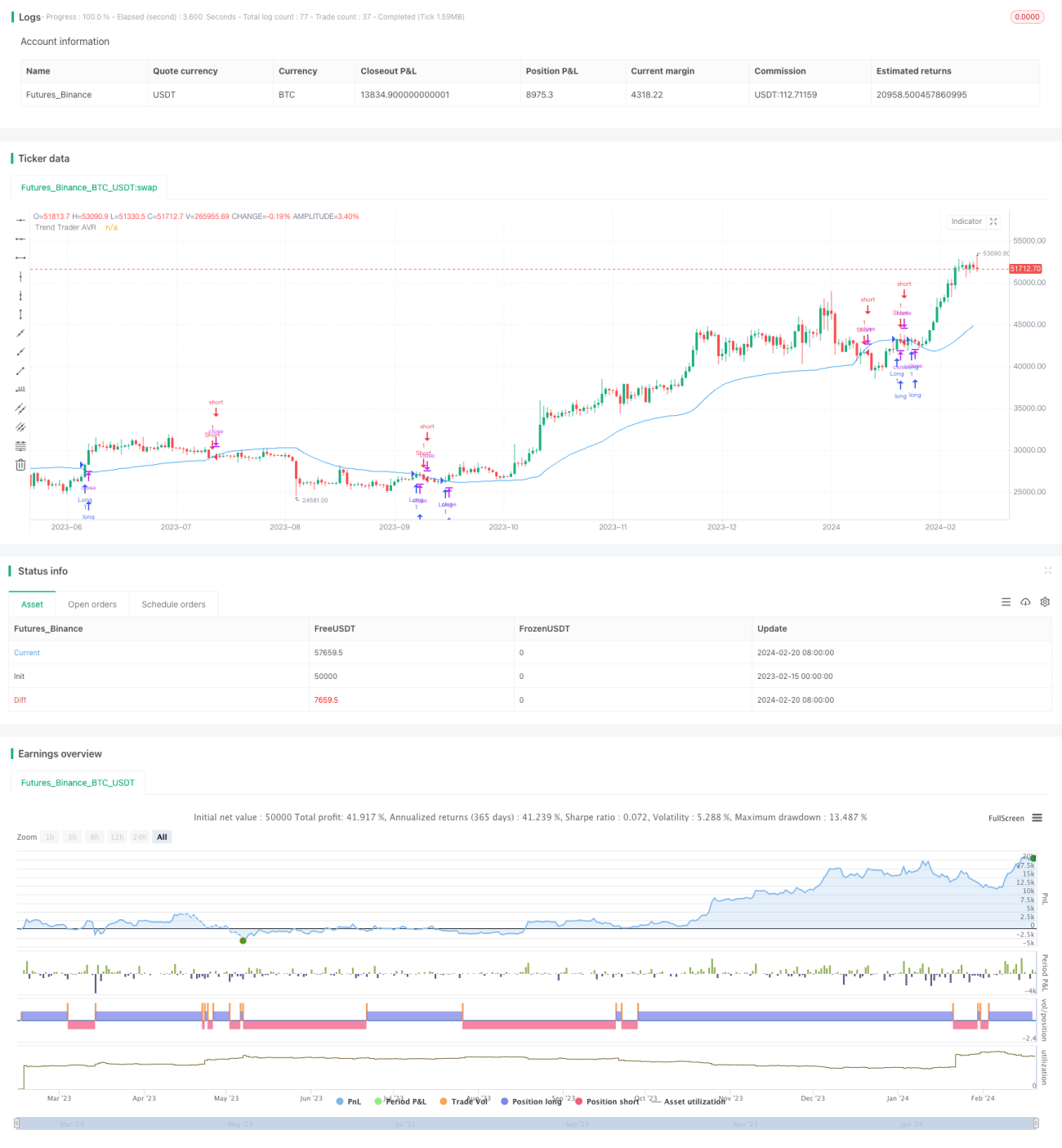

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1