Estrategia de inversión DCA con stop loss por deslizamiento

Resumen

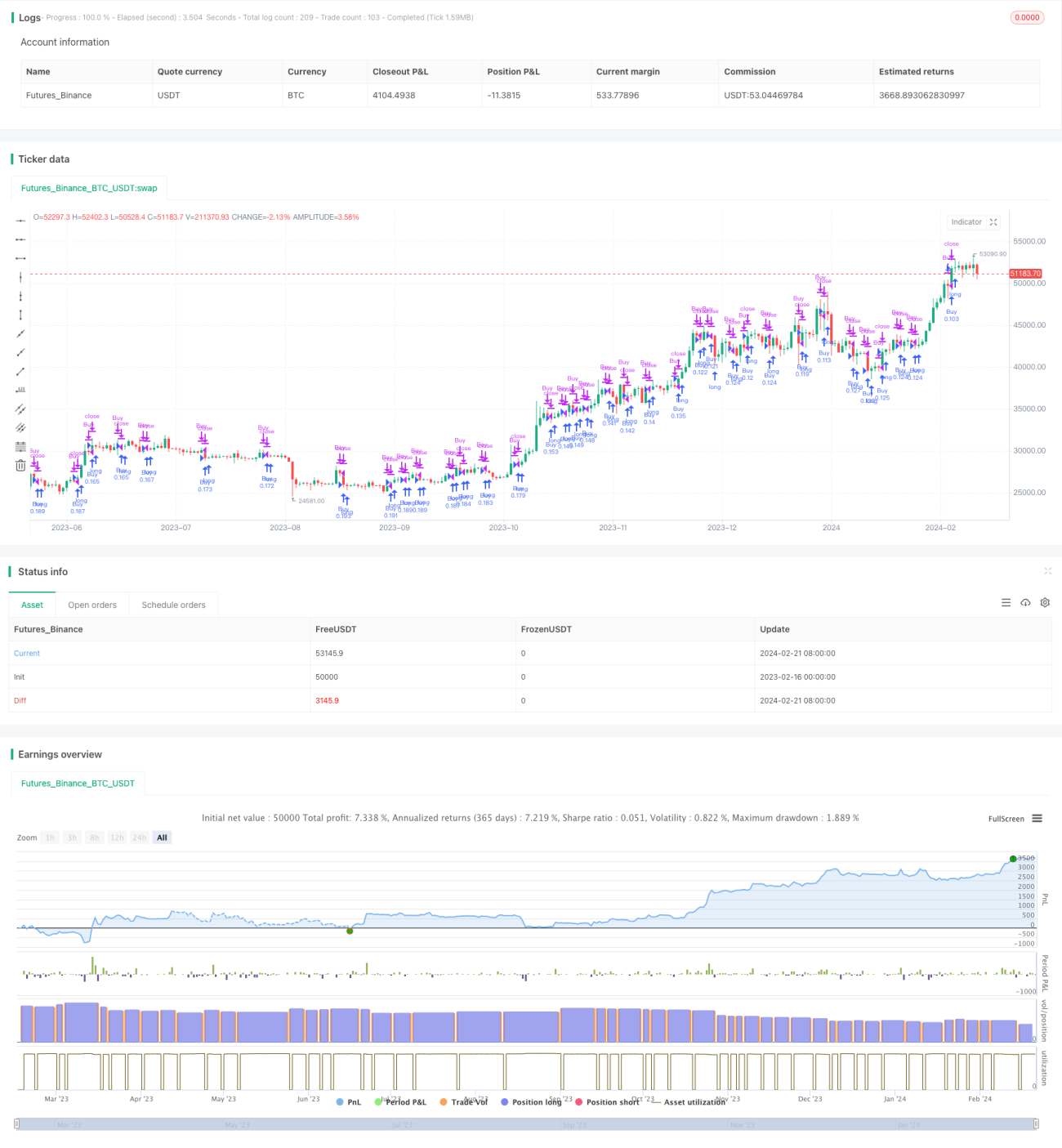

Esta estrategia combina el método de promediación de costos en dólares (Dollar Cost Averaging, DCA) con la funcionalidad de trailing take profit de la plataforma de intercambio. Establece una desviación de precio del 1% para las compras y apunta a un beneficio del 0,5% en cada venta. La justificación de este pequeño margen de ganancia es garantizar que el robot de trading funcione sin problemas, evitando el riesgo de quedar atrapado durante períodos de mercado lentos. Según los resultados de backtesting, se ha demostrado que este robot se adapta lo suficientemente bien a la volatilidad y manipulación del mercado. Aunque la tasa de rendimiento anual (APR) puede no ser particularmente alta, ofrece una opción de inversión a largo plazo satisfactoria y segura, que generalmente supera a la estrategia tradicional de comprar y mantener (Buy and Hold, HODL).

Principio de la Estrategia

La estrategia primero configura parámetros ajustables como el porcentaje de stop loss por trailing, el número máximo de órdenes DCA, el porcentaje de desviación de precio, etc. Luego realiza un seguimiento de variables como el último precio de compra, el número de compras, el precio de compra inicial y el precio de stop loss por trailing. En la lógica de compra, si el precio actual es inferior al (1 - porcentaje de desviación de precio) del último precio de compra y el número de compras aún no ha alcanzado el máximo de órdenes DCA, se emite una señal de compra y se registra el precio de compra actual. En la lógica de venta, si el precio actual es superior al (1 + porcentaje de take profit) del último precio de compra, se establece un precio de stop loss por trailing. Si el precio continúa subiendo y supera este precio de stop loss por trailing, se actualiza el precio de stop loss por trailing al (1 - porcentaje de trailing) del precio actual. Si el precio cae por debajo del precio de stop loss por trailing, se emite una señal de venta, al mismo tiempo se restablecen las variables relevantes y se prepara para comenzar una nueva ronda de compras DCA.

Ventajas de la Estrategia

-

Combina la inversión periódica DCA y el trailing stop loss, lo que no solo asegura el efecto de promediación de costos de las compras periódicas, sino que también bloquea parte de las ganancias para evitar retrocesos.

-

El mecanismo de trailing stop loss es flexible, lo que permite ajustar el margen de take profit y la proporción de trailing según las condiciones del mercado, reduciendo el riesgo.

-

Los resultados de backtesting superan a la estrategia tradicional de comprar y mantener, con una tasa de rendimiento anual estable, adecuada para inversiones a largo plazo.

-

Implementación simple, parámetros ajustables y fácil de aplicar en la práctica en las principales plataformas de intercambio.

Riesgos de la Estrategia

-

El número de compras DCA es limitado. Si el mercado cae durante un largo período, las pérdidas pueden aumentar.

-

Una configuración inadecuada del trailing stop loss puede provocar que las ganancias se fijen con frecuencia o que las pérdidas se amplíen.

-

Los costos de transacción afectan las ganancias en cierta medida. Un trailing stop loss alto aumenta el número de transacciones.

-

Se necesita suficiente capital para respaldar las compras DCA frecuentes. Un capital inicial insuficiente puede resultar en un número insuficiente de compras.

Optimización de la Estrategia

-

Se puede establecer un trailing stop loss dinámico, que reduzca gradualmente el trailing cuando se alcanza un cierto porcentaje de ganancia.

-

Combinar con indicadores de promedio móvil para aumentar la cantidad de compra cerca de niveles de soporte clave.

-

Incorporar un mecanismo de reequilibrio para ajustar el monto de cada compra DCA en función del activo total.

-

Optimizar la configuración de parámetros y probar los rendimientos bajo diferentes períodos de tenencia.

Conclusión

Esta estrategia integra el método de inversión periódica DCA y el trailing stop loss, logrando un trading cuantitativo con rendimientos estables a largo plazo. Los resultados de backtesting son buenos y es adecuada para inversores que buscan un crecimiento constante. El código es simple y fácil de entender e implementar. Al optimizar la configuración de parámetros y combinarla con otros indicadores, se pueden obtener mejores resultados en el trading real. En general, esta estrategia ofrece a los inversores una solución de trading cuantitativo automatizada relativamente segura y estable.

- 1