Stratégie de scalpeur oscillant avec achats autonomes basée sur le RSI stochastique et l'EMA

Aperçu

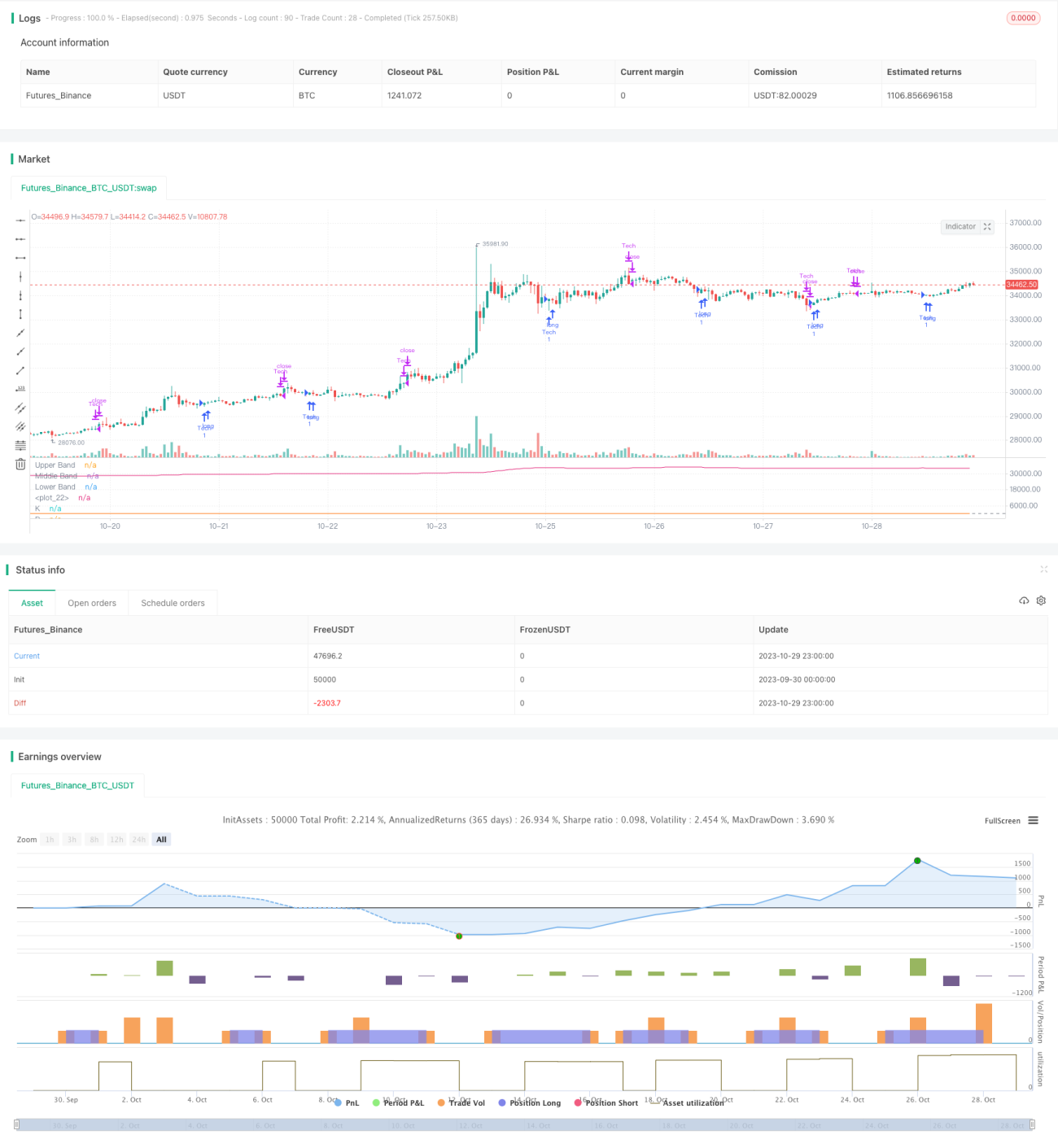

Cette stratégie vise à mettre en œuvre une approche de scalping automatisée basée sur les indicateurs RSI stochastique et EMA (moyenne mobile exponentielle), dans le but d'accumuler un maximum de cryptomonnaies en mode buy-and-hold. Elle est conçue pour les chandeliers de 5 minutes et optimisée pour le BTC. L'objectif est de détenir autant de pièces que possible lorsque le marché est en range ou ne subit pas de forte baisse.

Principe de la stratégie

La stratégie utilise l'indicateur RSI pour déterminer les zones de surachat et de survente, et combine les relations entre les valeurs K et D du RSI stochastique pour générer des signaux d'achat et de vente.

Lorsque la ligne K du RSI stochastique passe en dessous de 20, cela est considéré comme une survente, et un signal d'achat est généré lorsque la ligne K dépasse la ligne D. Ensuite, trois conditions déterminent la vente : 1) un retournement de l'EMA après une hausse des prix de plus de 1 % ; 2) lorsque la ligne K du RSI stochastique passe en dessous de la ligne D ; 3) lorsque le prix atteint le stop-loss fixé à 98,5 % du prix d'entrée.

De plus, si l'EMA courte s'inverse à la baisse après une hausse, cela est également considéré comme un signal de vente.

Avantages de la stratégie

- L'utilisation du RSI stochastique pour déterminer les points d'achat est plus fiable et permet de filtrer efficacement les faux signaux.

- La combinaison avec l'EMA permet de mieux identifier les changements de tendance.

- Le stop-loss permet de limiter efficacement les pertes.

- Le fait de détenir autant de pièces que possible réduit la fréquence des transactions et donc les frais.

Risques de la stratégie

- Possibilité de faux signaux du RSI. Il est possible d'optimiser en ajustant les paramètres du RSI.

- Un stop-loss trop serré peut entraîner des pertes plus importantes. Il convient d'ajuster l'amplitude du stop-loss.

- Un mauvais réglage des paramètres de l'EMA peut faire manquer le moment du changement de tendance. Différentes périodes d'EMA peuvent être testées.

Pistes d'optimisation

- Tester différentes combinaisons de paramètres pour le RSI et le RSI stochastique afin de trouver la combinaison optimale.

- Expérimenter différentes amplitudes de stop-loss pour équilibrer la prévention des pertes et le repli des profits.

- Tester des combinaisons de périodes courtes et longues pour l'EMA afin de déterminer les meilleurs paramètres pour détecter les changements de tendance.

- Envisager d'ajouter d'autres indicateurs pour améliorer la précision des signaux d'achat et de vente.

Résumé

Cette stratégie combine les atouts de plusieurs indicateurs tels que le RSI stochastique et l'EMA, en utilisant une approche robuste pour déterminer les moments d'achat et de vente. Grâce à l'optimisation des paramètres et à la gestion des risques, il est possible d'améliorer encore le rendement et la stabilité. Dans l'ensemble, la logique de la stratégie est solide et mérite d'être testée et optimisée en conditions réelles.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1